汇算清缴要求财会人员不仅要有过硬专业知识,还要保持对最新政策的学习,这两者缺一不可!

本期内容将围绕问题最多、变化较大的A105050《职工薪酬支出及纳税调整明细表》进行讲解。

01

《职工薪酬支出及纳税调整明细表》

A105050都发生了哪些变化?

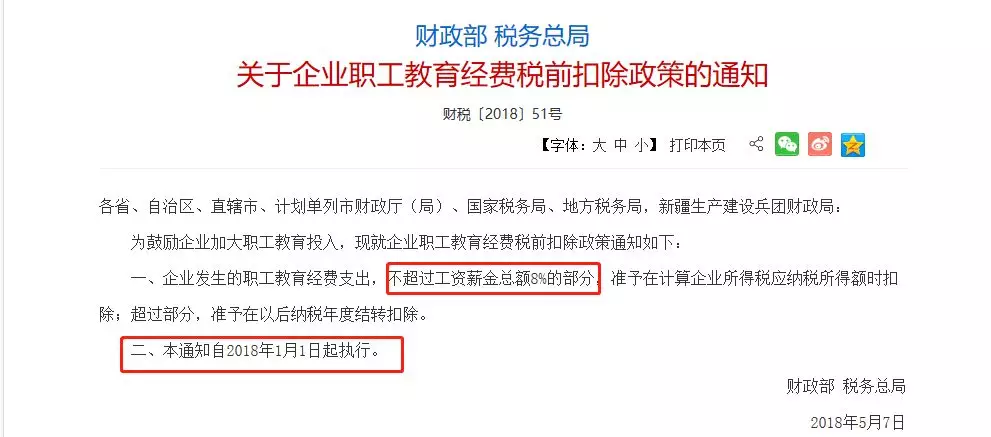

一、职工教育经费标准有变化

根据《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)规定:

企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

二、提高适用性

删除填报说明第3列“税收规定扣除率”中的各类限额扣除事项的具体比例,明确填报时按照税收规定的扣除比例填写,提高比率调整后报表的通用性。

三、修订填报规则

1、修订第2行“股权激励”第5列“税收金额”的填报规则:

规定按照本行第2列“实际发生额”的金额填报。明确以实际发生额做为税前扣除的金额。

2、修订第5行“按税收规定比例扣除的职工教育经费”第5列“税收金额”与本行第7列“累计结转以后年度扣除额”的表间关系:

规定本行第5列“税收金额”按第1行“工资薪金支出”的“税收金额”列×本行第3列“税收规定扣除率”后的金额,与实际发生额和本行第4列“以前年度累计结转扣除额”之和的孰小值填报,

3、本行第7列“累计结转以后年度扣额”填报本行第2+4-5列金额。同时满足纳税人先预提再列支和不预提直接列支两种账务处理情况的调整处理。

下面就跟着众智君看看最近财会人员问的比较多的职工教育经费和职工福利费支出项目的填报问题吧!

注意:以下知识点的讲解仅适用于2018年度及以后年度企业所得税汇算清缴纳税申报。

职工教育经费填报解析

案例:某企业,2018年新成立。

情况一:2018年度,税收上允许扣除的“工资薪金”支出为1000万元,会计上计提的职工教育经费为80万元,当年实际使用50万元。

具体填报如下:

2018年度账载金额=会计上计提的职工教育经费=80万元;

2018年度实际发生额=50万元;

税收规定扣除率=8%;

2018年度以前年度累计结转扣除额=0元(该企业是2018年新成立的);

由于扣除限额=1000万元(“工资薪金”支出)x 8%(税收规定扣除率)=80万元,以前年度累计结转扣除额+2018年度实际发生额=0+50万=50万元,50万<80万,所以2018年度税收金额取50万;

纳税调增=(1列-5列)=80万-50万=30元;

累计结转以后年度扣除额=(2列+4列-5列)=0元。

情况二:假如2019年度,税收上允许扣除的“工资薪金”支出为1000万元,会计上计提的职工教育经费为80万元,实际使用90万元。

具体填报如下:

2019年度账载金额=会计上计提的职工教育经费=80万元;

2019年度实际发生额=90万元;

税收规定扣除率=8%;

2019年度以前年度累计结转扣除额=0元(情况一已经说明);

由于扣除限额=1000万元(“工资薪金”支出)x 8%(税收规定扣除率)=80万元,以前年度累计结转扣除额+2018年度实际发生额=0+90万=50万元,90万>80万,所以2019年度税收金额取80万;

2019年度纳税调增=(1列-5列)=80-80万=0元;

2018年度累计结转以后年度扣除额=(2列+4列-5列)=90+0-80万元=10万元。

职工福利费支出填报解析

“职工福利费支出”,填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额,具体如下:

1、第1列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金额。

2、第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。

3、第3列“税收规定扣除率”:填报税收规定的扣除比例(14%)。

4、第5列“税收金额”:填报按照税收规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×14%、本表第3行第1列、本表第3行第2列三者孰小值填报。

5、第6列“纳税调整金额”:填报第1-5列的余额。

案例:

A房地产企业,2018年会计核算计入管理费用的职工福利费金额为50万元,实际支付金额为80万元,符合税法规定的工资薪金支出300万元。

A企业账务处理:

借:管理费用 50

贷:应付职工薪酬—职工福利费 50

借:应付职工薪酬—职工福利费 80

贷:银行存款 80

具体填报如下:

2018年度账载金额=计入管理费用的职工福利费金额=50万元;

2018年度实际发生额=80万元;

税收规定扣除率=14%;

由于扣除限额=300万元(“工资薪金”支出)x14%(税收规定扣除率)=42万元;账载金额=50万;实际发生额=80万,80万>50万>42万,所以2018年度税收金额取42万;

2018年度纳税调增=(1列-5列)=50-42万=8元。

03

《职工薪酬纳税调整明细表》A105050

中各类费用税前扣除标准及依据大全

想学习更多汇算清缴相关知识,请关注持续关注—汇算清缴专题三。