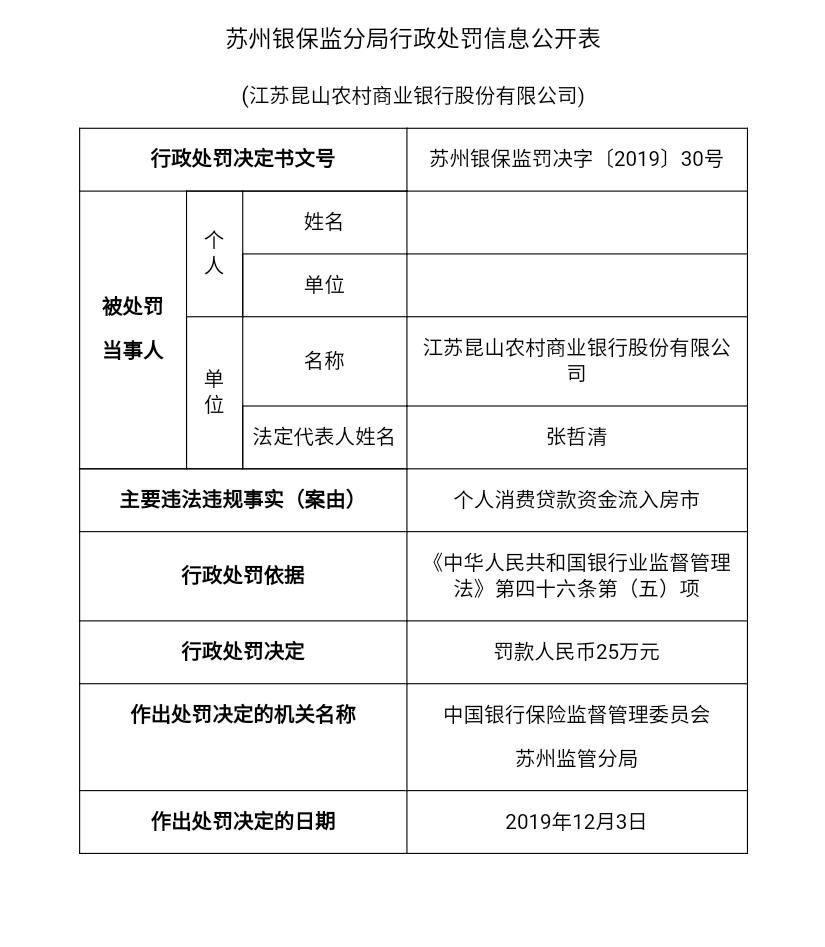

《江苏金融湃》16日获悉,苏州银保监分局近日发布一份行政处罚信息,江苏昆山农村商业银行股份有限公司因“个人消费贷款资金流入房市”,被罚款25万元。

何为“个人消费贷款资金流入房市”?《江苏金融湃》了解到,近年来,银行的个人消费贷款业务快速发展,在激发居民消费潜力、扩大消费规模、促进消费升级等方面发挥了积极作用,但同时,也出现了产品偏离消费属性、用途管控弱化、多头授信普遍等问题,尤其是资金违规进入房市,影响了宏观调控效果。

前两年,由于房贷收紧,多地银行发放的个人消费贷款和个人经营性贷款违规流入房地产的情况增多,一些地方甚至出现消费贷变身“首付贷”的现象。

对于这一现象,监管层自然是重拳出击。早在2017年9月,人民银行南京分行、江苏银监局就下发《关于加强个人消费贷款管理防范信贷资金违规流入房地产市场的通知》(南银发[2017]82号,简称“82号文”)。

“82号文”显示,2017年以来,部分地区和机构个人消费贷款,特别是不明用途的个人消费贷款(含信用卡透支,不包括住房贷款和汽车贷款)增长过快,其中部分金额大、期限长的消费贷款用途与消费属性不匹配,存在违规流入房地产市场的情况。

“82号文”强调:

一、严禁个人消费信贷资金违规流入房地产市场。各商业银行在非住房消费贷款用途审查上,既要加强对个人消费贷款贷前交易背景真实性的审查,又要强化贷中资金流向和贷后资金用途管控,谨慎发放长期、大额、不指明用途的消费贷款,严禁发放用于购房首付款或偿还首付款借贷资金的个人消费贷款。各商业银行不得发放贷款额度随房产评估价值浮动、不指明用途的以住房为抵押的贷款;对已抵押房产,在购房人没有全部归还贷款前,不得以再评估后的净值为抵押追加贷款。

二、深入开展个人消费信贷业务自查自纠工作。各商业银行要加强合规管理和风险管控,全面开展个人消费贷款违规流入房地产市场的自查自纠工作,要着力加大对个人消费贷款用途的合规性审查,全面梳理、核查已发放个人消费贷款资金流向和实际用途,对查实确属违规发放的个人消费贷款,各商业银行要限时认真整改,并对相关责任人进行严肃问责。

三、加大个人消费信贷业务日常监测和检查力度。各商业银行要建立大额消费信贷投向监测机制,按月通过“南京人行数据报送平台”及江苏银监局金融专网“统信处”邮箱保送《主要消费贷款产品月度投向分析报告》,报送时间为月后5个工作日内。人民银行各级分支机构、各银监分局要密切关注当地个人消费贷款发放及其与个人住房贷款的关联情况,适时对个人消费贷款增长过快的机构进行窗口指导和风险提示,对个人消费贷款管理不严的银行,择机、适时联合开展现场评估和检查,强化监管问责。

虽然监管层三令五申,却总有铤而走险者,此次,昆山农商行被罚,就体现出有部分机构依然心存侥幸心理,尝试在“刀尖上舔血”。

实际上,近两年来,昆山农商行已经多次挑战监管层底线。据《江苏金融湃》不完全统计,仅仅在2018年,该行就因为“违反反洗钱法”被监管层两次共计罚没80万元,另有分管负责人被合计处罚4.5万元。