博弈信创板块的投资者吃了一碗大面。

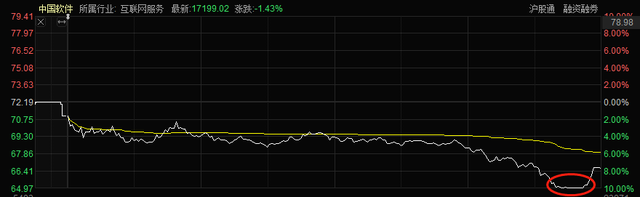

11月18日,信创龙头中国软件低开低走,于下午14点42分触及跌停板。从14点53分开始,又被资金翘板,尾盘小幅拉升,跌幅最终收窄至7.72%。

截至收盘,该公司股价为66.62元,总市值为439.7亿元。

或许与获利资金抛售有关。前期大涨的信创概念股竞业达、格尔软件、海量数据等公司收盘均跌超8%,板块做多情绪降温。

我们关注到,进入11月份以来,中信证券、安信证券、东吴证券分析师为投资者提供研报,均给出中国软件“买入”评级。

其中,中信证券给出目标价“82元”,安信证券给的更高,为“96.97元”,按今日收盘价计算,中国软件分别有23%、45%以上上涨空间。

实际上,券商分析师给的研报只能作为参考意义,历史上,券商“被打脸”现象时常发生。

例如,2016年4月份,安信证券曾发布研究报告,给予全通教育“买入-A”评级,6个月目标价80.95元。结果是,全通教育一路阴跌,至今股价已不足6元。

在2021年2月份,中信证券曾上调茅台目标价至3000元。结果,茅台还没站上2700元便拐头向下,现在股价不到1600元。

回顾中国软件2022年行情,它上演了一波“深V”走势。

其股价先从年初的38.56元一路下跌,到4月27日回落至22.81元后,开始震荡反弹,最高涨至74.8元,期间涨幅高达227.9%,即涨超2倍。

推动股价上行的因素是基本面吗?

从历史业绩数据看,2018年至2021年,中国软件的营收规模从46.13亿元提升至103.5亿元,增幅达124.36%。同期,该公司归属净利润分别为1.177亿元、6183万元、6823万元、7558万元。

2021年,中国软件净利规模仍未回到2018年时期水平。虽然净利润从2020年以来呈现增长,但增长幅度明显不及营收增幅。

2022年前三季度,中国软件实现营收55.82亿元,同比增长27.18%;归属净利润亏损3.915亿元。

与此同时,中国软件的盈利能力持续下降。2018年至2022年前三季度,该公司毛利率分别为39.12%、34.44%、30.93%、29.76%、29.82%。今年前三季度,软件行业平均毛利率为30.71%,高于中国软件的毛利率。

净利数据和毛利率数据均一般,为何会被市场追捧?

市场看好的逻辑是信创行业有“国产替代”趋势,而中国软件旗下有两家知名公司。

一方面,中国软件控股子公司麒麟软件(中国软件持有40.2499股权)是国产操作系统龙头,它已连续十一年年位列国内 Linux 市场占有率之首。

2021年年末,CentOS8正式停止维护。2024年,CentOS7将停止服务。券商机构预测,曾经采用CentOS系统的国产服务器将转向使用国产操作系统,麒麟软件或直接受益。

不过,麒麟软件今年业绩表现不佳。前三季度,营收、净利润分别同比下降17%、72%。

另一方面,中国软件的联营企业达梦数据(中国软件持有25.21%股权)在国产数据库市场的市场份额保持第一位,是中国领先的数据库产品开发服务商。

拥有麒麟软件、达梦数据大部分股权,加上近一段时间信创概念升温,中国软件便成为了市场关注焦点。

即使今日大幅回调,中国软件的市盈率(TTM)仍为310.98倍,同期行业中值为44.27倍。你们认为这家公司支撑得起百倍估值吗?欢迎在下方留言!