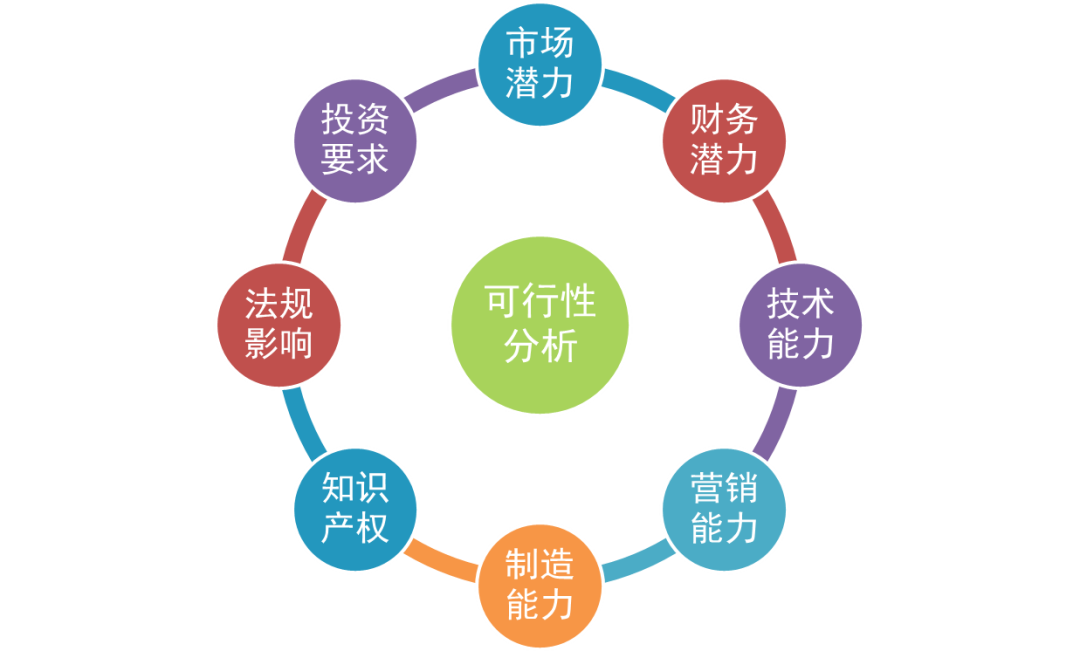

在可行性分析中,财务分析是无可争议的最核心要素。不像早期启动,财务分析非常重要,随着项目向前推进,财务分析应该更为详细和准确。

新产品的财务分析框架

下图给出了一个确定项目潜力的财务分析的基本框架。

销售预测

预测销售前提是整个新产品可行性分析和财务分析的关键部分。

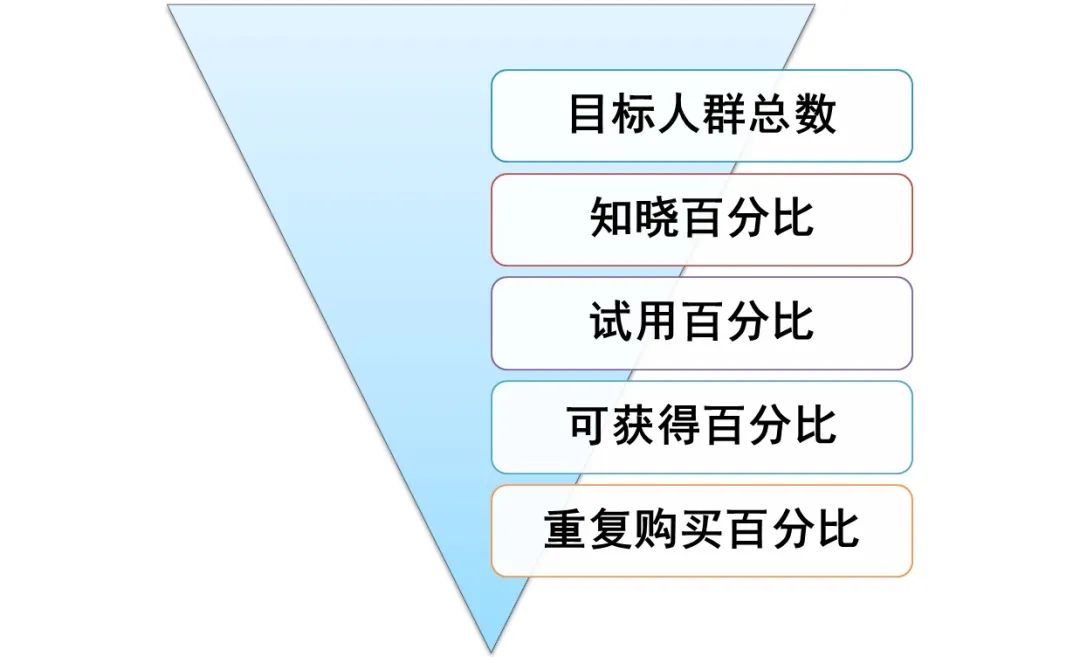

克劳福德和迪贝内在2003年提出了一个预测销售潜力的模型。ATAR(知晓-试用-可获得性-重复购买)模型,它是试图对创新扩散概念进行数学建模的预测工具。

一个人或一家公司要成为一款创新型产品或服务的正是购买者或用户,他们必须首先知道该产品的存在,然后必须做出试用决策,随后他们发现该产品是可以买到的,最后这个人或这家公司必须对产品满意,才会采用该产品或服务,或者成为一个重复购买者。

购买者数量 |

3,000,000人 |

知晓的百分比 |

40% |

试用的百分比 |

20% |

可获得者的百分比 |

40% |

重复购买者的百分比 |

50% |

年度购买次数 |

1.5 |

销售量 |

72,000 |

单价 |

$25.00 |

单位成本 |

$12.50 |

单位利润 |

$12.50 |

利润 |

$900,000 |

销售和财务预测所需的信息

现实中通常无法收集到完全可靠和准确的数据,并依此来确定销售潜力,我们必须依靠估计。

管理层的职责是确保估计极可能精确可靠,控制不确定性的波及范围,以降低错误决策带来的风险。

在销量和财务预测方面存在的主要问题:

1、目标用户不知道或不愿意告诉我们在何时购买,购买多少。

2、市场条件是动态的,客户态度总是在改变,同时竞争对手也在进入市场。

3、可靠的市场研究是昂贵的,且不总是准确的。

解决这些问题的方法:

1、确 保你有最好的市场研究方法 —— 在预算内的最佳方案。

2、从广泛的来源收集信息,尽可能验证你的估计。

3、接受 较为可靠的预测,但同时必须做好准备应对预测结果所显示的潜在风险。 运用假设或敏感性,分析来确定不同预测结果的影响,运用概率模型模拟一些的预测结果及其发生的可能性。