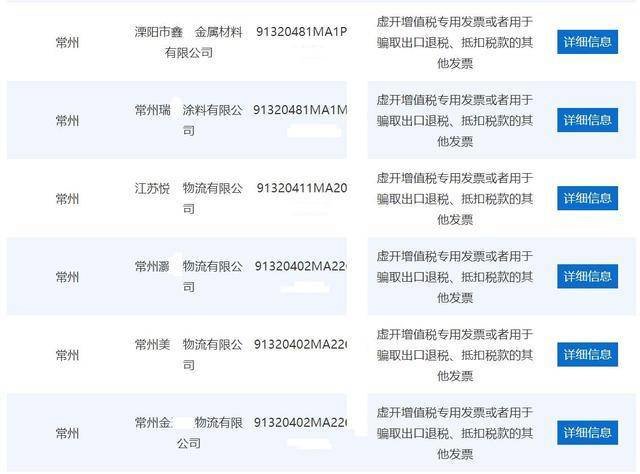

常州9家公司因虚开增值税专用发票被移送公安机关立案侦查

何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#常州#

2022年10月25日,国家税务总局江苏省税务局在其官网“重大税收违法失信主体信息公布栏(企业)”公布了一批重大税收违法失信案件信息,常州市共计有9家公司存在对外虚开增值税发票的行为,因涉嫌虚开增值税专用发票罪被依法移送公安机关立案侦查。

9家公司虚开金额最低的为60多万元(税额10万多元),最高的达2.5亿元(税额4000多万元),例如:中某某(常州)能源科技有限公司,在2019年1月1日至2019年12月31日期间,主要存在以下问题:对外虚开增值税专用发票259份,金额25215.56万元,税额4034.49万元。税务处理处罚:依法移送司法机关。

根据《刑法》第二百零五条和最高人民法院《关于虚开增值税专用发票定罪量刑标准有关问题的通知》的规定,虚开税额250万元以上的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。上述中某某(常州)能源科技有限公司虚开税额为4034.49万元,已经远超了250万元,如果没有减轻处罚的情节,其直接负责的主管人员最低也要面临十年有期徒刑的刑罚,甚至无期徒刑。

但是,对于虚开税额刚达到立案追诉标准的,可以争取相对不起诉的结果,而对于虚开税额较大,即虚开税额50万元以上的,可以争取缓刑的结果。

不起诉案例如下:

1.1.案例一:阮某某虚开增值税专用发票案

1.2.案号:常州市天宁区人民检察院不起诉决定书(天检一部刑不诉〔2020〕82号)

1.3.简要案情:阮某某在担任常州A管业有限公司出纳期间,让他人为常州A管业虚开增值税专用发票共计9份,价税共计715132元,税额共计103908.08元。

1.4.不起诉理由:本院认为,被不起诉人阮某某实施了《中华人民共和国刑法》第二百零五条、第三十条、第三十一条规定的行为,但犯罪情节轻微,具有坦白情节,且自愿认罪认罚,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对阮某某不起诉。

2.1.案例二:常州A机械有限公司虚开增值税专用发票案

2.2.案号:常州市新北区人民检察院不起诉决定书(新检一部刑不诉〔2020〕25号)

2.3.简要案情:常州A机械有限公司分5次从常州B贸易有限公司处虚开增值税专用发票23份,税价合计2337990.77元,税额339708.14元。

2.4.不起诉理由:本院认为,被不起诉单位常州A机械有限公司实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节轻微,具有认罪认罚、自首、补缴税款等法定、酌定从轻处罚的情节,根据《中华人民共和国刑法》第三十七条的规定,不需要判处刑罚。根据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对常州A机械有限公司不起诉。

适用缓刑案例如下:

1.1.案例一:梁某虚开增值税专用发票案

1.2.案号:常州市武进区人民法院刑事判决书(2021)苏0412刑初91号

1.3.裁判结果:本院认为,被告单位常州A电子有限公司及被告人梁某的行为均已构成虚开增值税专用发票罪(税款共计1059040.13元)。公诉机关指控成立。被告人梁某接公安机关电话通知后到案,并能如实供述自己及单位的罪行,属自首,依法可以从轻处罚;已补缴全部税款,可酌情从轻处罚;被告单位常州A电子有限公司及被告人梁某能自愿认罪认罚,可从宽处理。公诉机关的量刑建议适当。......判决如下:被告单位常州A电子有限公司犯虚开增值税专用发票罪,判处罚金人民币二十万元;被告人梁某犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑四年。

2.1.案例二:沈某虚开增值税专用发票案

2.2.案号:常州市新北区人民法院刑事判决书(2021)苏0411刑初115号

2.3.裁判结果:本院认为,被告人沈某让他人为自己虚开增值税专用发票,虚开的税款数额较大(税额772966.65元),其行为已构成虚开增值税专用发票罪。公诉机关起诉指控的犯罪事实清楚,证据确实充分,罪名成立,本院予以支持。公诉机关所提量刑建议适当,本院予以采纳。被告人沈某犯罪以后自动投案,如实供述自己的罪行,属自首,据此对被告人沈某予以从轻处罚。受票单位已补缴税款、被告人沈某缴纳罚金保证金,据此对被告人沈某酌情予以从轻处罚。被告人沈某自愿如实供述自己的罪行,承认指控的犯罪事实,愿意接受处罚,可以依法从宽处罚。......判决如下:被告人沈某犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑三年,并处罚金人民币二十万元。

#虚开增值税专用发票罪律师#

#虚开增值税专用发票罪#

#不起诉#