时间退回到16年前的2002年,位于北京市昌平区北清路的“太申祥和国际敬老院”正式开放运营,这应该是中国养老史上第一家“会员制”养老机构。

北京太申祥和山庄(国际敬老院)1999年试营业 2002年正式开业

彼时,太申祥和的周边一片荒凉,6年后,对面的永旺商城开始营业(PS:后来日本的几家永旺商城也开始涉足养老产业,颇有趣味),又过了几年,北大国际医院正式落户于此(PS:北大国际也曾规划了一个50000多平的CCRC,但终未落地)。随着周边地价、房价的飙升,如今看来,120万左右的会员费在这个区域其实并不贵,因为与大多数会员制项目不同,这个会员费是全额退还,而且目前入住的很多客户是早期相对较低价格的入会会员。

上海亲和源·康桥会员制养老社区2008年正式开业

时间来到2008年,在中国的南方,上海亲和源·康桥会员制养老社区正式开业,如果说2002年的太申祥和开创了“会员制”的概念,那么2008年的亲和源则把这个概念真正做到了“产品化”,由此开创了中国式养老社区的标准配置雏形:自理公寓+护理机构/护理院+医疗+公共配套,此后类似项目基本无颠覆式创新,更多是在配置标准的升级。

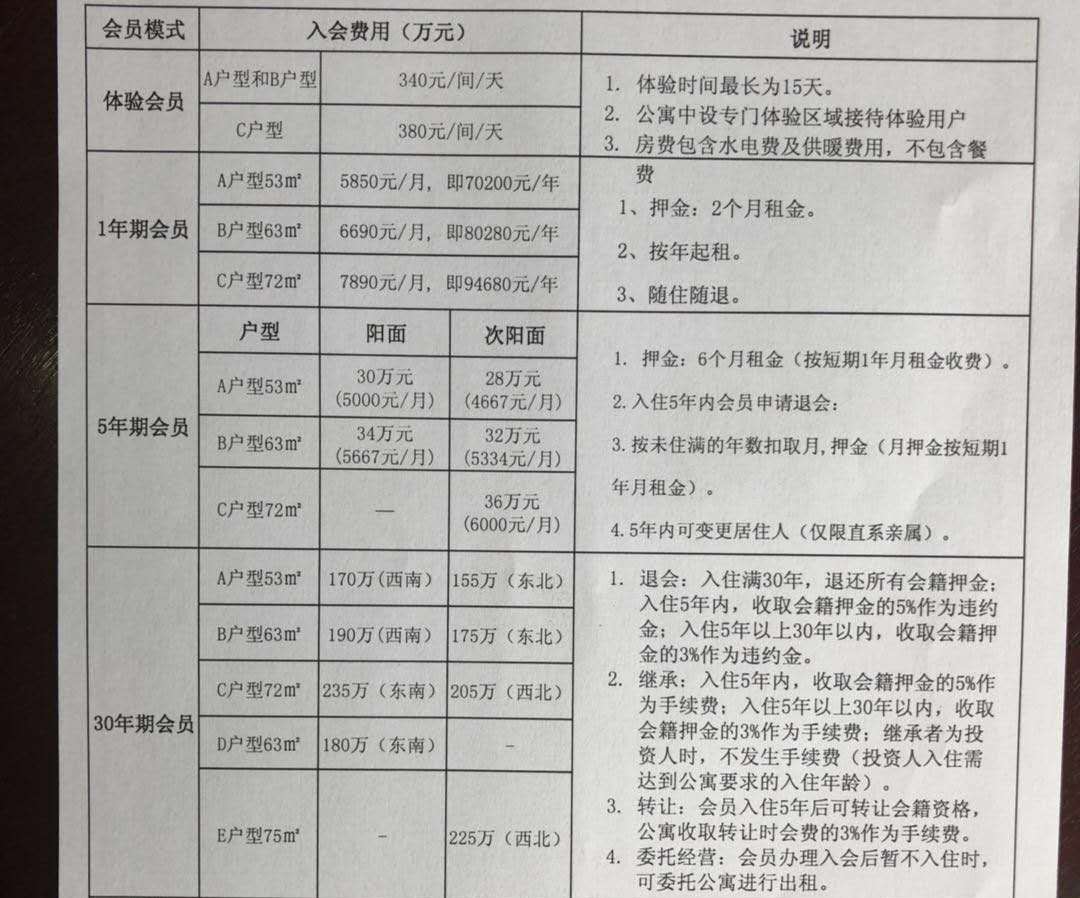

与太申祥和不同,除了押金模式的A卡外,亲和源还首次推出了趸交模式的B卡,而即使是A卡,也摆脱了纯押金式的定义,具备了投资的价值属性。

从太申祥和,到亲和源,“会员制”模式成了养老圈最热的词,高端项目更是热衷于“会员”之名,有些咨询公司甚至将会员制定义为“盈利模式”,不免有些荒谬。

自此之后,泰康之家、万科随园嘉树、保利和熹会、远洋椿萱茂、首厚康健、复兴星健等企业相继推出各种类型的会员制产品,“会员模式”不断上演,但如果我们抛开“会员制”的外衣,不再纠结于称谓和叫法,实际上会看到其会员的实质千差万别,从生意逻辑上讲,也有优胜之分,且看下文:

“会员制”的分类 —— 4个维度

一房一卡 VS 床位超卖

从超售逻辑看:早期的、主流的会员制项目都是一房一卡,一卡一户,随着泰康等保险系的加入,“床位超卖”成为打破床位数量上限的一大利器,在合理的超卖倍数下,实现收入端的增发,然而,从近几年的行业观察看,“床位超卖”也并非保险系独占,连锁养老机构或单体大规模项目也已开始悄然尝试。

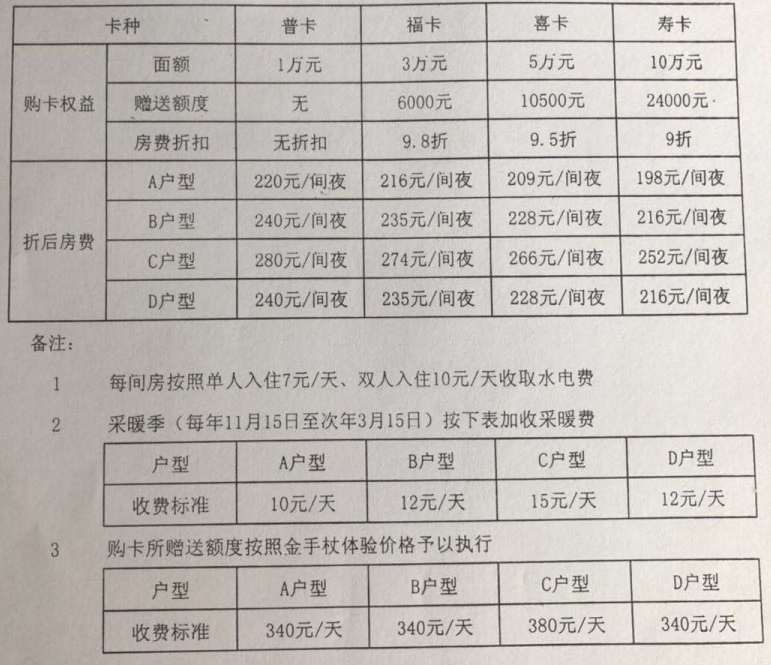

纯押金式 VS 趸交式 VS 消费卡式

某高端养老项目的多种会员模式

从会员费的使用看:可以分为纯押金式(退住时全部退还,会员费越高,对应享受的优惠折扣越大)、一次性趸交式(未住满退还部分金额/住满到期后续费/住满到期后可无限期居住)、消费卡式(按次/按服务项目扣取费用)

养老地产/养老社区(重资产) VS 养老机构(轻资产)

从会员制的适用项目看:主流项目为重资产的养老地产/养老社区等CCRC模式,近些年出现了轻资产模式为主的连锁养老机构或单体大规模项目。

返息 VS 不返息/不直接返息

从承诺返息看:因涉及敏感的法律风险,大部分项目不具有保险牌照或养老消费信托合作的项目都不承诺直接返息,而是通过减免床位费或其它月费的方式变相返还,然而这种模式也大大降低了床位预售的可能性,同时,我们也看到少部分以承诺返息为核心卖点之一的会员制项目。

“会员制”的本质 —— 收费模式

从会员费的使用,我们看到在“会员制”、“会员费”的大帽子下,实际上出现了3种完全不同的收费模式:纯押金式、趸交式、消费卡式,会员制的本质恰恰在此,低于一个项目,从投资测算和财务风险看,纯押金式无疑是最差的选择,也因此,像万科随园嘉树这种不愁卖的项目一定会选取趸交模式,而且会尽量拆分趸交年限,以便实现未来的二次溢价。当然,我们不能只看一个项目盈利水平,投资回收期也是一个刚性的经营指标,因此纯押金式的会员模式依旧会占一定的销售比例,以便快速收回投资,实现现金流为正,所以未来会员制项目一定是多种会员模式并存的状态,兼顾短期与长期经营利益。

“会员制”的法律风险 —— 行走在政策边缘

长期以来,“会员制”一直游走在政策边缘,然2018年11月,北京市民政局协同公安、财政局、金融局等14部分,制定并发布了《北京市养老服务机构监督办法(试行)》,其中首次明确提出:“除利用自建或自有设施举办的养老服务机构外,严谨实施会员制。会员制收费额度原则上不能超过经营者可抵押物估值。会员费不得投资风险行业。”

可以说,该政策无疑对长期处在灰色地带的“会员制”给出了正面、积极的意见。

然而,从政策实施和行业实操层面,我们看到:

1.大多数实施会员制的养老项目以高端为主导,这些项目虽以“轻资产”租赁或委托经营模式为主,但从实际投资规模看,动辄上千万,并非那么“轻”,若不采取大额会员制模式,整个回收周期通常不会小于10年,对运营压力极大;

2.即使是利用自建或自有设施举办养老机构的,通常资产主体与运营主体也会分别设置,即“虽是以自建或自有设施,但运营主体却并非资产的持有人”,意味着与老人签合同的运营主体不具备资产抵押权益,若可以关联担保,意味着类似地产类养老背景的企业,即使运营主体并非是产权主体,亦可通过母公司(通常为上市公司)担保的路径实现。

3.收取多少费用可以定义为会员制尚无明确说法,且针对不同的会员收费模式,原则上一刀切的区分标准似乎也并非合理。

回归到实操层面,我们看到“会员制”的行走在政策边缘的法律依据主要为2012年商务部颁布并实施了《单用途商业预付卡管理办法(试行)》。

“单用途商业预付卡,是企业自主发行的用于商品或服务的兑付凭证,但又兼具融资、集资等类金融属性。从事零售业、住宿和餐饮业、居民服务业的企业法人开展单用途商业预付卡业务时,应适用该办法。”

“《单用途商业预付卡管理办法(试行)》第十三条、第十八条作出了明确的限额规定:企业可发行记名卡和不记名卡,记名卡可挂失。单张记名卡限额不得超过5000元,单张不记名卡限额不得超过1000元。”

然而,从近些年爆发的“会员制”养老项目案件和政府相关部门的态度可看出,所谓“非法集资的定性”主要为3点:

1.承诺客户一定期限内的还本、付息;

2.通过会员模式实现小产权房销售、以及涉及的税控风险;

3.违规投资,资金链断链,导致无法偿还而引起的群体性恶性事件。

从而使会员制模式在违约、违规、违法的边界上模糊不清。

但无论如何,无论从品牌塑造、客户感受、生意逻辑、亦或是目前的市场认知,“会员制”都将成为未来品质养老的新常态,但会员制的背后,才是核心商业秘密,需要长期研究与思考。

这,也许就是会员制的前世今生。