风险管理常用技术方法简介

一、风险坐标图

风险坐标图是把风险发生可能性的高低、风险发生后对目标的影响程度,作为两个维度绘制在同一个平面上(即绘制成直角坐标系)。对风险发生可能性的高低、风险对目标影响程度的评估有定性、定量等方法。定性方法是直接用文字描述风险发生可能性的高低、风险对目标的影响程度,如“极低”、“低”、“中等”、“高”、“极高”等。定量方法是对风险发生可能性的高低、风险对目标影响程度用具有实际意义的数量描述,如对风险发生可能性的高低用概率来表示,对目标影响程度用损失金额来表示。

下表列出某公司对风险发生可能性的定性、定量评估标准及其相互对应关系,供实际操作中参考。

定量方法一

评分

1

2

3

4

5

定量方法二

一定时期发生

的概率

10%以下

10% - 30%

30% - 70%

70% - 90%

90%以上

定

性

方

法

文字描述一

极低

低

中等

高

极高

文字描述二

一般情况下不会发生

极少情况下才发生

某些情况下发生

较多情况下发生

常常会发生

文字描述三

今后10年内发生的可能少于1次

今后5-10年内可能发生1次

今后2-5年内可能发生1次

今后1年内可能发生1次

今后1年内至少发生1次

下表列出某公司关于风险发生后对目标影响程度的定性、定量评估标准及其相互对应关系,供实际操作中参考。

适

用

于

所

有

行

业

定量方法一

评分

1

2

3

4

5

定量方法二

企业财务损失占税前利润的百分比(%)

1%以下

1%-5%

6%-10%

11%-20%

20%以上

定性方法

文字描述一

极轻微的

轻微的

中等的

重大的

灾难性的

文字描述二

极低

低

中等

高

极高

文

字

描

述

三

企业日常运行

不受影响

轻度影响(造成轻微的人身伤害,情况立刻受到控制)

中度影响(造成一定人身伤害,需要医疗救援,情况需要外部支持才能得到控制)

严重影响(企业失去一些业务能力,造成严重人身伤害,情况失控,但无致命影响)

重大影响(重大业务失误,造成重大人身伤亡,情况失控,给企业致命影响)

财务损失

较低的财务损失

轻微的财务损失

中等的财务损失

重大的财务损失

极大的财务损失

企业声誉

负面消息在企业内部流传,企业声誉没有受损

负面消息在当地局部流传,对企业声誉造成轻微损害

负面消息在某区域流传,对企业声誉造成中等损害

负面消息在全国各地流传,对企业声誉造成重大损害

负面消息流传世界各地,政府或监管机构进行调查,引起公众关注,对企业声誉造成无法弥补的损害

适

用

于

开

采

业

、

制

造

业

定

性

与

定

量

结

合

安 全

短暂影响职工或公民的健康

严重影响一位职工或公民健康

严重影响多位职工或公民健康

导致一位职工或公民死亡

引致多位职工或公民死亡

营 运

-对营运影响微弱

-在时间、人力或成本方面不超出预算1%

-对营运影响轻微

-受到监管者责难

-在时间、人力或成本方面超出预算1%-5%

-减慢营业运作

-受到法规惩罚或被罚款等

-在时间、人力或成本方面超出预算6%-10%

-无法达到部分营运目标或关键业绩指标

-受到监管者的限制

-在时间、人力或成本方面超出预算11%-20%

-无法达到所有的营运目标或关键业绩指标

-违规操作使业务受到中止

-时间、人力或成本方面超出预算20%

环 境

-对环境或社会造成短暂的影响

-可不采取行动

-对环境或社会造成一定的影响

-应通知政府有关部门

-对环境造成中等影响

-需一定时间才能恢复

-出现个别投诉事件

-应执行一定程度的补救措施

-造成主要环境損害

-需要相当长的时间来恢复

-大规模的公众投诉

-应执行重大的补救措施

-无法弥补的灾难性环境損害

-激起公众的愤怒

-潜在的大规模的公众法律投诉

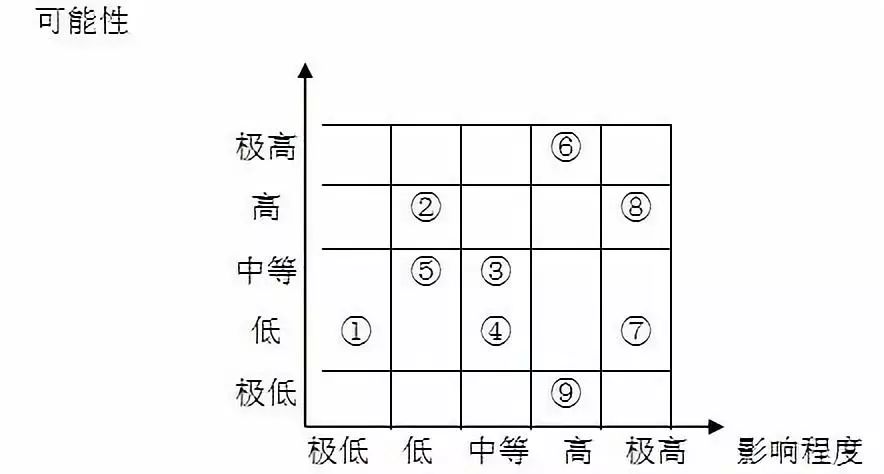

对风险发生可能性的高低和风险对目标影响程度进行定性或定量评估后,依据评估结果绘制风险坐标图。如:某公司对9项风险进行了定性评估,风险①发生的可能性为“低”,风险发生后对目标的影响程度为“极低”;……;风险⑨发生的可能性为“极低”,对目标的影响程度为“高”,则绘制风险坐标图如下:

如某公司对7项风险进行定量评估,其中:风险①发生的可能性为83%,发生后对企业造成的损失为2100万元;风险②发生的可能性为40%,发生后对企业造成的损失为3800万元;…….;而风险⑦发生的可能性在55%到62%之间,发生后对企业造成的损失在7500万元到9100万元之间,在风险坐标图上用一个区域来表示,则绘制风险坐标图如下:

绘制风险坐标图的目的在于对多项风险进行直观的比较,从而确定各风险管理的优先顺序和策略。如:某公司绘制了如下风险坐标图,并将该图划分为A、B、C三个区域,公司决定承担A区域中的各项风险且不再增加控制措施;严格控制B区域中的各项风险且专门补充制定各项控制措施;确保规避和转移C区域中的各项风险且优先安排实施各项防范措施。

二、蒙特卡罗方法

蒙特卡罗方法是一种随机模拟数学方法。该方法用来分析评估风险发生可能性、风险的成因、风险造成的损失或带来的机会等变量在未来变化的概率分布。具体操作步骤如下:

1.量化风险。将需要分析评估的风险进行量化,明确其度量单位,得到风险变量,并收集历史相关数据。

2.根据对历史数据的分析,借鉴常用建模方法,建立能描述该风险变量在未来变化的概率模型。建立概率模型的方法很多,例如:差分和微分方程方法,插值和拟合方法等。这些方法大致分为两类:一类是对风险变量之间的关系及其未来的情况作出假设,直接描述该风险变量在未来的分布类型(如正态分布),并确定其分布参数;另一类是对风险变量的变化过程作出假设,描述该风险变量在未来的分布类型。

3.计算概率分布初步结果。利用随机数字发生器,将生成的随机数字代入上述概率模型,生成风险变量的概率分布初步结果。

4.修正完善概率模型。通过对生成的概率分布初步结果进行分析,用实验数据验证模型的正确性,并在实践中不断修正和完善模型。

5.利用该模型分析评估风险情况。

正态分布是蒙特卡罗风险方法中使用最广泛的一类模型。通常情况下,如果一个变量受很多相互独立的随机因素的影响,而其中每一个因素的影响都很小,则该变量服从正态分布。在自然界和社会中大量的变量都满足正态分布。描述正态分布需要两个特征值:均值和标准差。其密度函数和分布函数的一般形式如下:

密度函数:

分布函数:

其中m为均值,σ为标准差。

由于蒙特卡罗方法依赖于模型的选择,因此,模型本身的选择对于蒙特卡罗方法计算结果的精度影响甚大。蒙特卡罗方法计算量很大,通常借助计算机完成。

三、关键风险指标管理

一项风险事件发生可能有多种成因,但关键成因往往只有几种。关键风险指标管理是对引起风险事件发生的关键成因指标进行管理的方法。具体操作步骤如下:

1.分析风险成因,从中找出关键成因。

2.将关键成因量化,确定其度量,分析确定导致风险事件发生(或极有可能发生)时该成因的具体数值。

3.以该具体数值为基础,以发出风险预警信息为目的,加上或减去一定数值后形成新的数值,该数值即为关键风险指标。

4.建立风险预警系统,即当关键成因数值达到关键风险指标时,发出风险预警信息。

5.制定出现风险预警信息时应采取的风险控制措施。

6.跟踪监测关键成因数值的变化,一旦出现预警,即实施风险控制措施。

以易燃易爆危险品储存容器泄漏引发爆炸的风险管理为例。容器泄漏的成因有:使用时间过长、日常维护不够、人为破坏、气候变化等因素,但容器使用时间过长是关键成因。如容器使用最高期限为50年,人们发现当使用时间超过45年后,则易发生泄漏。该“45年”即为关键风险指标。为此,制定使用时间超过“45年”后需采取的风险控制措施,一旦使用时间接近或达到“45年”时,发出预警信息,即采取相应措施。

该方法既可以管理单项风险的多个关键成因指标,也可以管理影响企业主要目标的多个主要风险。使用该方法,要求风险关键成因分析准确,且易量化、易统计、易跟踪监测。

四、压力测试

压力测试是指在极端情景下,分析评估风险管理模型或内控流程的有效性,发现问题,制定改进措施的方法,目的是防止出现重大损失事件。具体操作步骤如下:

1.针对某一风险管理模型或内控流程,假设可能会发生哪些极端情景。极端情景是指在非正常情况下,发生概率很小,而一旦发生,后果十分严重的事情。假设极端情景时,不仅要考虑本企业或与本企业类似的其他企业出现过的历史教训,还要考虑历史上不曾出现,但将来可能会出现的事情。

2.评估极端情景发生时,该风险管理模型或内控流程是否有效,并分析对目标可能造成的损失。

3.制定相应措施,进一步修改和完善风险管理模型或内控流程。

以信用风险管理为例。如:一个企业已有一个信用很好的交易伙伴,该交易伙伴除发生极端情景,一般不会违约。因此,在日常交易中,该企业只需“常规的风险管理策略和内控流程”即可。采用压力测试方法,是假设该交易伙伴将来发生极端情景(如其财产毁于地震、火灾、被盗),被迫违约对该企业造成了重大损失。而该企业“常规的风险管理策略和内控流程”在极端情景下不能有效防止重大损失事件,为此,该企业采取了购买保险或相应衍生产品、开发多个交易伙伴等措施。

风险管理专业术语解释

1.风险理财:利用金融手段管理风险的方法,包括:预提风险准备金、购买保险或使用专业自保公司、衍生产品交易以及风险融资等。

2.情景分析:通过假设、预测、模拟等手段生成未来情景,并分析其对目标产生影响的方法,包括:历史情景重演法、预期法、因素分解法、随机模拟法等方法。

3.集中趋势法:指根据随机变量的分布情况,计算出该变量分布的集中特性值(均值、中数、众数等),从而预测未来情况的方法。它是数据推论方法的一种。

4.失效模式与影响分析:通过辨识系统失去效用后的各种状况,分析其影响,并采取相应措施的方法。

5.事件树分析:以树状图形方式分析风险事件间因果关系的方法。

6.风险偏好:为了实现目标,企业在承担风险的种类、大小等方面的基本态度。

7.风险承受度:企业愿意承担的风险限度,也是企业风险偏好的边界。

8.风险对冲:通过承担多个风险,使相关风险能够互相抵消的方法。使用该方法,必须进行风险组合,而不是对单一风险进行规避、控制。如:资产组合、多种外币结算、战略上的分散经营、套期保值等。

9.损失事件管理:对可能给企业造成重大损失的风险事件的事前、事中、事后管理的方法。损失包括企业的资金、声誉、技术、品牌、人才等。

10.返回测试:将历史数据输入到风险管理模型或内控流程中,把结果与预测值对比,以检验其有效性的方法。

11.穿行测试:在正常运行条件下,将初始数据输入内控流程,穿越全流程和所有关键环节,把运行结果与设计要求对比,以发现内控流程缺陷的方法。

注:重要文件,陆续上线,请点击公众号下方图书馆-重要文件查看文件目录。