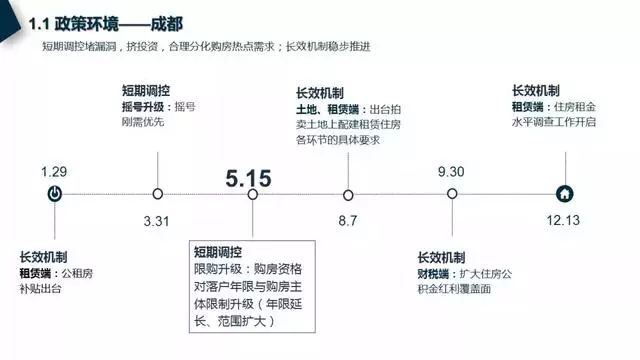

一、 政策环境

短期调控堵漏洞,挤投资,合理分化购房热点需求;长效机制稳步推进。

二、商品房

开发投资:市场规模高位回落,投资建设速度放缓。

2018年1-11月,大成都商品房开发投资额2079亿元,同比下降11.5%;

商品房新开工面积4334万方,同比上升6.6%;

商品房竣工面积1043万方,同比下降27.2%;

商品房销售面积3306万方,同比下降5.8%。

成交:

限购政策挤出投资客、限价政策降低房企备案积极性,成交量整体下行

二圈层仍为成交主力,三圈层异军突起

供应及销供比:

供应大年,销供比三年首次跌至1以下,供不应求态势缓解

需求结构:

刚改、再改产品占比提升

短期库存与出清周期:

短期库存小幅回升,大成都出清周期比年初拉长近1个月。

中长期库存与出清周期:

现阶段商品房潜在库存规模仍显著;商品住宅库存处境明显优于商品房整体,规模及去化时间相对合理

价格:

商品住宅成交均价同比增长,大成都将迈入万元时代

中签率及认购率:

从中签率低于1%到多盘流摇,5.15新政成摇号分水岭, “理性购房”深入人心

项目销售排行榜:

大盘集中于二、三圈层,中海锦江城、蓝光长岛国际社区成交面积及金额领先

三、土地市场

供应:

为满足市场用地需求,各类用地供应大增。2018年大成都住宅用地总计供应1138万㎡(建设用地面积),同比大增66.7%。商办用地总计供应563万㎡(建设用地面积),同比增长39.2% 。

成交:

土地市场冷热调和,成交量大幅反弹,流拍土地增多。2018年成都市共流拍住宅用地14宗,2017年仅8宗。

区域成交:

高新外一圈层各区土地成交量均同比下降;温江外二、三圈层土地成交量均同比增加。

楼面价、溢价率及出让金:

企业资金受限,叠加拿地条件严苛,溢价率与楼面价均大幅下降。住宅用地楼面地价4507元/㎡,同比下跌42%,溢价率由2017年的48.34%大幅跌至2018年的12.65%。商办楼面地价1365元/㎡,同比下跌30%,溢价率由2017年的12.07%跌至2018年的5.63%。

成交总价排行榜:

首开拿得成交金额最高地块,天府新区为热点地块集中区域。

四、 成都市场趋势

中长期需求稳固

成渝城市群位于长江经济带中上游,是东部产业转移首选地

成都城市首位度高,城市群核心城市地位明显

人口吸附能力在西南区域名列前茅,大规模的人口持续净流入为房地产市场发展提供良好的支撑

2019年成都房地产市场将呈现量平价稳的特点。