有人总结2018年是可以“躺赢”的一年,只要不买股、不买基、不买币、不买P2P……躺着不动就是赢家 。很多人因为持有现金而躺赢,所以当前市场上又开始出现“现金为王”的观点。确实2018年中国经济增速因为去杠杆以及中美贸易摩擦而出现放缓迹象。

现金未称王

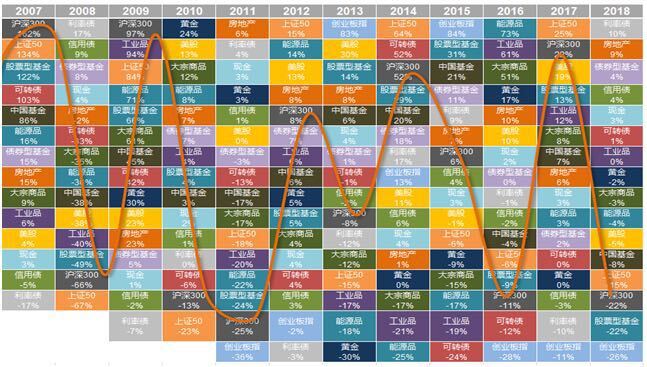

我们先来回顾一下2018年中国持有各大类资产的收益情况,现金以3%的收益排在第5位,确实比美股、沪深300的收益率高很多,但排在其前面的还有利率债收益10%,房地产收益9%,债券型基金收益4%,信用债收益4%,从收益上看现金并没有称王,因此该观点是不成立的。

2018年躺赢的那些人,快醒醒,2019年到了,站在当前这个时点,“现金为王”也不是最优资产配置策略。

从经济周期理论来看

我们来回顾下2007年到现在的各类资产配置的收益情况:

大家都知道经济是周期性的,繁荣、衰退、萧条和复苏几个阶段循环往复,经济不会一直停留在一个阶段。

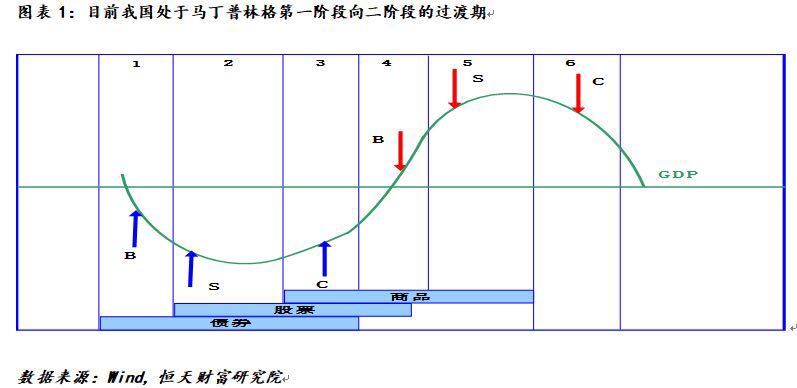

今天和大家介绍马丁·普林格的经济周期6阶段模型,它是基于短周期的模型,将一轮完整的库存周期划分成6个阶段,总结了不同阶段中,债券、股票、商品等大类资产配置的基本规律。简单地的说该模型的结论为:阶段1仅有债券是牛市,阶段2仅有商品是熊市,阶段3都是牛市,阶段4只有债券是熊市,阶段5只有商品是牛市,阶段6都是熊市。因此可以看出在经济周期中,大类资产的轮动顺序是:债券→股票→商品。

对于投资者而言,在不同的阶段选择收益最优的资产进行配置,才是明智之举。管清友不是说过嘛,在投资上选择比努力重要,也就是要顺应经济周期来投资。那我们目前处于经济周期的哪个阶段呢?

从目前经济运行情况看,我国经济处于普林格经济周期一二阶段的过渡期(L型探底)。自2017年6月开启一轮新的普林格经济周期(即新一轮库存周期下行期)之后,我国经济经历了增速由6.9%到6.5%的下滑,预计在今年下半年将缓慢过度到第二阶段(底部企稳阶段)。对应第一二阶段大类资产的表现,在此阶段我国债市仍将处于牛市阶段;而股市也已具备较高的配置价值,未来在进入二阶段之后将开启新一轮牛市。

手持现金的你会错过什么?

大类资产配置的收益是根据周期交替进行的,没有哪种资产是常胜将军,而在当前的阶段,如果你还在手持现金,那就是错过了逢低配置某类资产带来的收益上涨的机会。

- 2019年债市慢牛行情延续

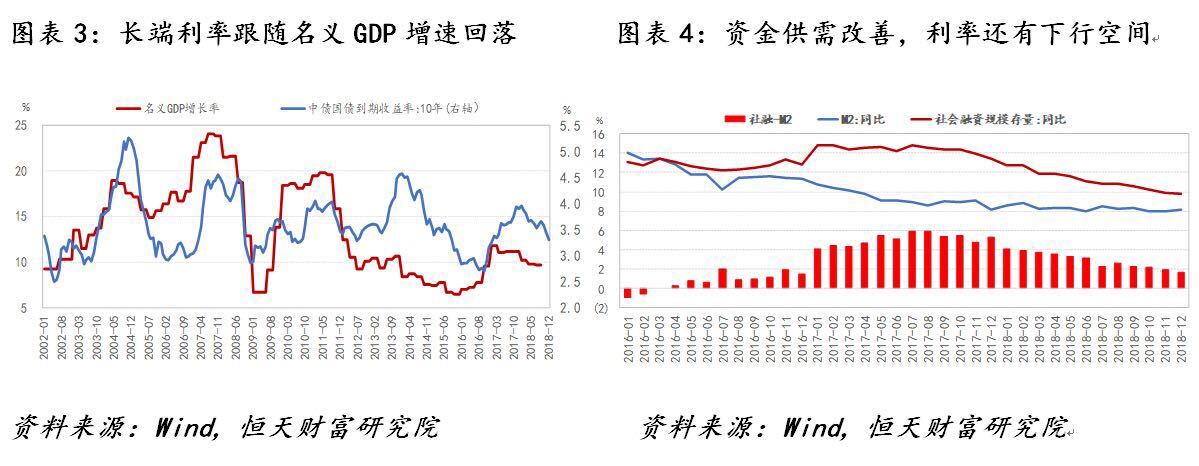

在我国此轮牛熊周期中,名义GDP增速与利率走势的正相关性依然成立,当前名义GDP增速下行趋势已经相对清晰,利率也将跟随名义GDP增速掉头向下,债市慢牛已现。简单来说就是,债券收益与利率负相关,当前利率下行区间对应债券收益上行。

- 房地产及城投平台信托的投资机会

短期内,房地产融资偏紧的态势不可能出现大幅转松,这将延续其对于信托渠道的依赖,为房地产信托的发展提供了客观条件。此外,去年723国务院常务会议和银保监会76号文均打开了政府城投平台紧闭的融资通道。通过信托渠道融资,改善了政府城投平台的流动性;未来在稳投资政策的大背景下,信托将会成为政府城投平台重要的融资来源。

- 私募股权市场头部GP优质项目的布局机会

从利好政策来看,随着各项利好政策的出台和落地,一级市场募资在2019年有望回暖。从监管层面来看,国务院出台《关于推动创新创业高质量发展打造“双创”升级版的意见》,表明国家将加大对高质量创新型企业的支持力度,引导资本更多投向小微企业和创新型企业。从竞争格局来看,市场分化将加速加剧,募集端和投资端两方面都将在2019年催化市场洗牌。私募股权管理人业绩分化严重,强者恒强趋势凸显。行业马太效应显著。当前是布局股权母基金,并辅以产业投资基金和头部GP产品的机会。

- 布局A股的好时机

从风险溢价看,已到历史高位,历史上常对应A股熊市底部区域,从资产配置性价比来看,当前股市相对货币、债市、商品资产配置性价比显著。从估值看,当前市盈率和市净率,无论跟历史比较还是跟国际比较目前都处于低位,中小创估值创历史新低,主板也在25%分位数之下。从政策看,货币政策维持宽松,高层持续发声支持,政策底不断被夯实。当前从风险溢价、估值、政策三个角度看,以未来三年为投资周期,现在已经是布局A股的“好时机”。