传统经济学将M2视为货币供应量,以M2/GDP持续增长而惊呼货币超发了,但另一方面,又对CPI、PPI疲软无法解释,于是陷入货币迷失的困境。

新宏观认为,从会计角度分析,M2在银行资产负债表中居于负债端,它对应的资产要分为两种情况:①存款以消费为目的,对应银行准备金资产,无债务创造,也无挤兑之虞,不需提法准,其本身即为货币流量。②存款以储蓄为目的,对应贷款资产,有债务创造,存在挤兑风险,提法准只是减小该风险,而不能根除,货币流量为贷款,储蓄存款只是过去的记录,个体储户能提现是因为后续储户的补充,而以活期存款在二级市场中买卖股票、债券、房产、外汇、期货等,只是在银行负债端债权人的变更,它并未流入实体产业,因此,对GDP无影响。传统经济学将M2整体上全部视为消费存款,忽视了储蓄存款整体的非流动性,这是货币迷失的根源。

M2对应的是储蓄余额,增长速度为储蓄率,由于中国储蓄率高于GDP增长率,因此,M2/GDP在趋势上是递增的,另一方面,M2又对应着贷款债务,所以M2/GDP越高,表明社会债务水平越高,自然经济增长的货币阻力就越大,经济放缓成为必然。

另外,储蓄存款是商业银行的借条,只能在本行内有效,而全社会公认的流通货币为央行借条,也即基础货币,由于法定准备金被锁定,因此,真正的货币流量为纸币与超额准备金。

传统宏观经济学尽管言必称总量与货币,但对货币流速与货币流量却混沌不清,上面已经从定性上确定了货币流量,下面再确定货币流速。

在月薪制下,假设整个社会全部从事种地打粮,一年收一次,工厂主将剩下的粮食储存起来,工人打工,按月领工资买粮食,工厂主收到钱后再发下一月的工资,可见,产业周期为一年,但货币周期为一月。

传统经济学根据MV=PY,M 为货币供应量,V 为货币流通速度,P 为物价水平,Y为国民收入。得出V=PY/M=GDP/M,他们认为M即M2,因为M2/GDP递增,自然,GDP/M2递减,由此得出货币流速下降的结论。这显然是荒谬的,因为货币循环还是一年12次,并未变化。错误的根源在于将M2视为货币供应量。

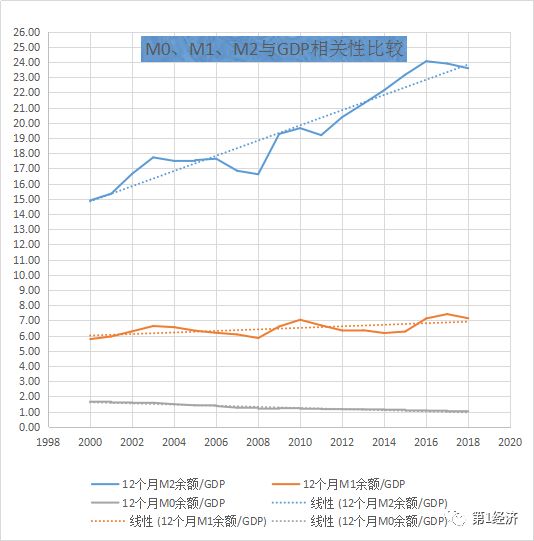

由于中国人民银行的数据从2000年开始,因此,本文数据处理从2000年开始。将每年十二个月的M0、M1、M2分别加起来,得到年度M0、M1、M2,然后除以当年GDP,得到如下表格与趋势图:

年度\项目

12个月M2余额/GDP

12个月M1余额/GDP

12个月M0余额/GDP

2000

14.90

5.77

1.65

2001

15.34

5.94

1.60

2002

16.65

6.28

1.58

2003

17.73

6.63

1.58

2004

17.50

6.56

1.49

2005

17.55

6.33

1.41

2006

17.64

6.18

1.37

2007

16.85

6.08

1.26

2008

16.62

5.84

1.19

2009

19.28

6.60

1.23

2010

19.65

7.04

1.19

2011

19.19

6.67

1.16

2012

20.38

6.34

1.15

2013

21.25

6.35

1.14

2014

22.15

6.17

1.12

2015

23.17

6.27

1.08

2016

24.06

7.13

1.06

2017

23.90

7.42

1.03

2018

23.59

7.14

0.96

由趋势线可知,12个月M2余额/GDP从15倍递增至24倍,12个月M1余额/GDP从6倍递增至7倍,12个月M0余额/GDP从1.65倍递减至0.96倍,该期间,中国经历了由流动性过剩到流动性不足,以及GDP增速显著放缓的过程。因此,M0与GDP相关性最高,这就从定量上证明了货币流量为M0,并非M1或M2。

第1经济,中国首家实现“学术研讨、产业监测、部门应用”的企业生态服务平台!

点击下列文章标题即可共享第一经济智库研究成果