美国时间2月19日,特斯拉向美国证券交易委员会提交了2018年度的财报,比较全面地披露了该公司2018年的运营状况。

整体概况

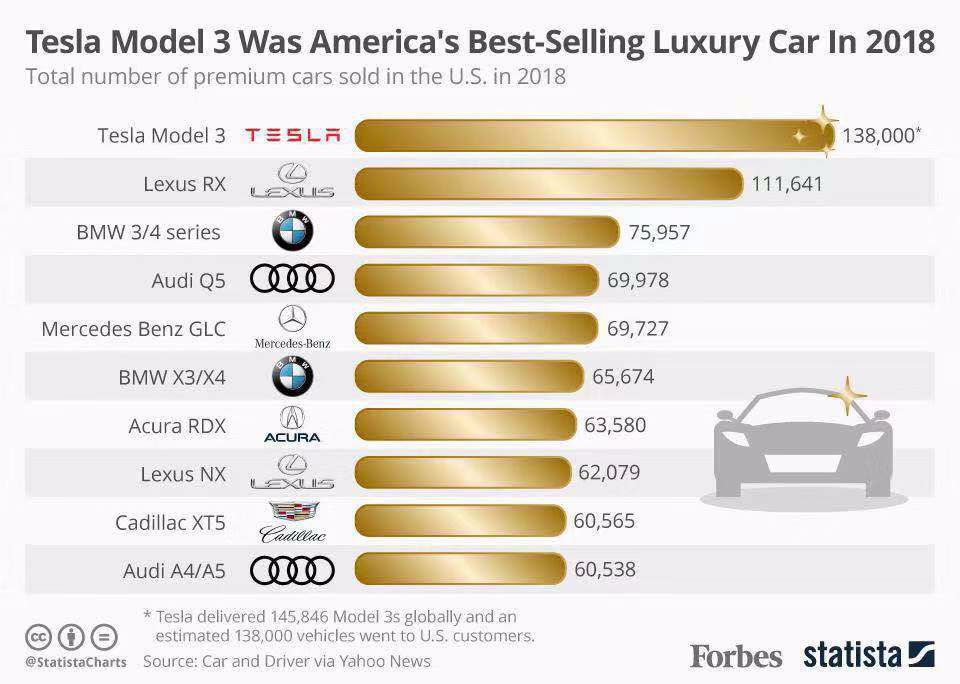

在过去的2018年,特斯拉卖出了245506辆电动车,这完全得益于Model 3的热销,这款明星车型该年度的销量达到144330辆,并一举成为北美市场销量最高的高端品牌车型。

在车型销量暴涨的情况下,特斯拉的营业额也得到大幅增长,录得营收214.6亿美金,同比增长82.5%。这个营业额已经超过中国三大自主品牌比亚迪、长城和吉利的数字。

受营收增长的拉动,特斯拉2018年度的净亏损开始收窄,从2017年的亏损22.4亿美金,降低到10.63亿美金。

特斯拉的汽车业务,整体营收达到185.15亿美金,毛利43.41亿美金,毛利率为23.44%。

在2018年,特斯拉主营业务贡献了20.98亿美金的正向现金流,这个数据2017年的表现是-6000万美金。

截止2018年12月31日,特斯拉持有的现金和现金等价物增长了3.11亿美金,达到42.76亿美金。

在2018年,特斯拉整体研发投入为14.6亿美金,2017年的数据是13.78亿美金。

特斯拉2018年的销售、总务和行政成本为28.34亿美金,同比增长14.4%。这里主要是人员费用,比如商店、市场、销售、管理层、金融、人力资源、法务等费用。

特斯拉的市场推广费2018年支出为7000万美金,2017年为6650万美金,2016年则为4800万美金。整个2018年,特斯拉的市场营销费用仅占整体营业额的0.33%,这个数据是普通车企的十分之一。

截止2018年12月31日,特斯拉拥有48817名全职员工,2017年的数据是37543,同比增长30%。2011年,特斯拉只有170名员工。

与此同时,到2018年底,特斯拉在全球范围内建成了378个零售商店;拥有411辆移动服务车随时提供上门维修服务;在超充方面,全球范围内拥有1421个超级充电站,超级充电桩的数量为12000个,目的地充电桩数量为21000个。

好消息

在过去的2018年,对于“钢铁侠”马斯克而言,充满跌宕起伏,一如他悲喜交加的人生。

1. 2018年特斯拉最大的成功是走出了Model 3的“产能地狱”。马斯克成功地将Model 3的周产量一度拉升到了6000辆。在有效产能的保驾护航之下,特斯拉在2018年一举卖出了14.43万辆Model 3,当单一车型在一个单一市场实现了如此之高的销量,意味着特斯拉已经走到了正轨。

2. 连续两个季度实现了盈利。该公司在2018年Q3,录得3.12亿美金的净利润,而2018年Q4的数据是1.39亿美金。这说明了特斯拉通过销售纯电动车已经能够实现盈利。特斯拉连续两个季度的盈利,助推了电动车时代以更快的速度向社会普及。

3. 特斯拉成为第一家外资车企,获准以独资的方式,在中国开展整车的制造和销售业务。

4. 特斯拉的车型再度获得美国著名杂志《消费者报告》的年度满意度总冠军,并继续以比较大的幅度领先第二名。这次获得满意度总冠军的是Model 3,据称92%的特斯拉车主声称,如果再让他选择一次还是会购买Model 3。

5. 特斯拉的毛利状况超出了人们的预期。随着Model 3的推出,一些观察者认为,特斯拉汽车的整体毛利会跌到20%的水平,但最终,整个2018年的毛利达到23.4%,2017年的水平是18.9%,这个数据已经远远超过了它的燃油车的竞争对手。

6. 特斯拉没有如投行的分析师所言,为避免现金流断裂而融资。整个2018年,由于主营业务获得了超过20亿美金的正向现金流。

坏消息

尽管特斯拉这家企业在2018年实现了24.6万辆的销量,但相对而言,像大众、丰田、雷诺-日产-三菱联盟,在2018年的整体销量都达到了1000万辆的量级:

1. 低价版本的Model 3恐怕不能如期推出了。在Q4财报出台的时候,马斯克一度声称,希望能够在4-6个月之内,推出3.5万美金的Model 3,这样的言语还一度放在Model 3的产品页面上。根据马斯克对上海工厂的安排,Model 3的低价版本将主要会在这里生产。但上海工厂到2019年底才能投产。

2. 特斯拉Model 3的需求,看起来没有那么旺盛了。鉴于现阶段的特斯拉还不能推出低价版本的Model 3,在2018年收割了14.4万个用户之后,北美市场看起来已经不能够支持特斯拉的销售增长。当然,这仅仅是看起来。但为了避免这样的灾难发生,马斯克已经开始进军欧洲和中国市场,据说Model 3在这两个全球最大的汽车市场,受到了热烈的欢迎。此外,他们还计划开展Model 3的租赁业务,以产生更多的销量。

3. 尽管整体的营业额得到了迅猛增长,但中国市场的营业额反而下滑了。在2016年,特斯拉在中国的营业额为10.65亿美金,2017年则增长90.3%达到20.27亿美金,但2018年是悲剧性的,同比下挫13.3%,跌至17.57亿美金。

4. Model S/X的销量出现了同比下挫。尽管2018年,特斯拉的整体销量获得大丰收,但这家企业的两款高端车型,销量却出现了同比的下滑。在2018年,Model S/X总共售出了99440辆,2017年,他们总共卖出了101420辆Model S/X。这意味着,高端的电动车市场,至少现阶段的需求已经出现了饱和的现象。

5. 库存在增加。由于产能和销量的提升,特斯拉的库存也开始大幅度提升。2018年底,特斯拉的存货造成的资金占用达到了10.23亿美金,而2017年底的数据为1.78亿美金。特斯拉的存货,主要由在途的车型,以及在工厂生产的车型造成。

2019攻势

当然了,年报上,管理层也对2019年进行了野心勃勃的展望。有一些,已经是明确的计划,还有一些是语焉不详的,但会对整个电动车和燃油车的格局带来影响。

1. 寻找动力电池替代供应商。在年报中,特斯拉非常坦白地谈到了供应链的安全问题,指出某些核心零部件,在全球范围内只有一个供应链,显然特指动力电池的电芯。尽管其在中国与几乎所有动力电池供应商探讨合作的事情被公开报道之后引发了松下的震怒,松下给马斯克带来了很大的压力,但中国供应链,正在迎来了特斯拉的动力电池的机会。

2. 中国工厂有望在2019年底投产,2020年Q2建成50万辆产能。如果这个事情真的被实现的话,将会对中国的电动车市场造车巨大的冲击,当然还有燃油车市场。上海的生产工厂分两期投资,首批实现产能25万辆,后期拉到50万辆。现在的计划是要一口气将产能拉到50万辆,都将会是低价版本。毫无疑问,这不仅仅是电动车市场的灾难,而且是BBA的灾难。

3. 2019年会有强大的车型攻势。Model Y这款与Model 3同平台的车型,普遍被认为远比Model 3更值得期待。Model 3是2016年推出来的,而Model Y是2019年推出来的。按照年报将会在2020年底投入量产。Model S这款从2012年推出的特斯拉明星车型,已在市场上销售7年,也应该换代了。

4. 自动驾驶硬件上的迭代。特斯拉在2016年Q4,推出了第二代自动驾驶硬件系统,声称可以支持完全自动驾驶,对此行业朋友们都深表怀疑。如果马斯克在量产车上实现了自动驾驶,这将会对人类的汽车产业,带来革命性颠覆。

5. 2019年的销量超过40万辆。鉴于特斯拉已经往中国和欧洲市场运送Model 3,将会极大促进这款车型在2019年的表现。如果特斯拉希望在2019年达成40万辆的交付,则Model 3的交付量需要达到30万辆。如果这个交付目标被实现,则会对宝马、奔驰、奥迪甚至是B级车的销量带来很大的冲击。