各国船舶吨税制度

称谓:世界上征收吨税的国家(地区)较多,但各国关于吨税的称谓不尽相同。

一类是灯塔税(Light Dues),因对适用灯塔等助航设施的行为征税而得名,主要以英国及英联邦国家(地区)为代表。

另一类是吨税(Tonnage Duse),因按船舶吨位征税而得名,包括越南、比利时、中国等。以上两个税种的名称虽然不一致,但由于征税原理基本相同,因此,实为同一税种。

征收方式:世界范围内吨税的征税方式大致可以分为三类。

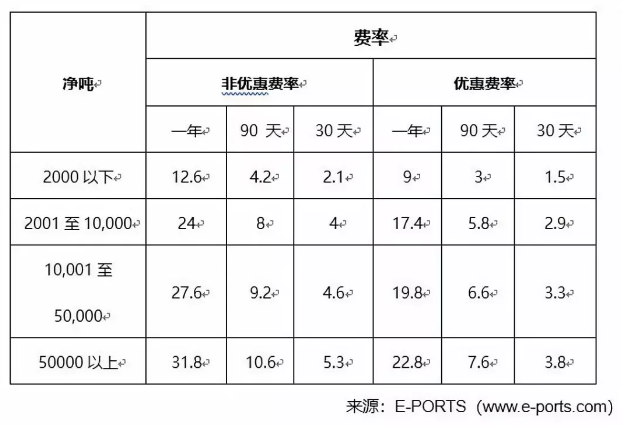

第一类是按期限征收,如30日、3个月、半年或一年等,采取此类征税方式的国家(地区)主要包括印度、日本、中国等。

第二类是按船舶到港次数征收,同时规定在一定期限内达到一定的到港次数即可以享受优惠,采取此类征税方式的国家(地区)主要包括比利时、瑞典等。

第三类是区分不同船舶,既按到港次数又按期限征收,如英国对娱乐船舶按期限征收,对其他船舶按次数征收。

征税标准:不同国家(地区)吨税的征税标准不同。

一是按照净吨位征收,如中国、日本等。

二是按总吨位征收,如比利时、新加坡等。三是按长度及净吨位征收,如英国等。

自中华人民共和国境外港口进入境内港口的船舶应当依照《中华人民共和国船舶吨税法》(2018年7月1日开始实行)缴纳船舶吨税,由海关负责征收。

计算公式=船舶净吨位*适用费率

*费率分为优惠费率和非优惠费率

执照期限分为30天;90天;1年;

吨税有普通税率和优惠税率之分,是否享受优惠费率取决于船期国是否有和我国签订相关海运协议。

报价之前跟委托方落实好船上是否有正本有效的吨税证书,在船舶离港之前吨税证书是否有效,如果过期,在报价中应该把此项费用加进去。

吨所得税

公司所得税的替代税种,远洋运输企业可以在传统的公司所得税与吨税之间进行选择。

世界各国实行的吨税可以分为两种模式:

荷兰模式。最初由荷兰在1996年适用,目前已被比利时、保加利亚、丹麦、芬兰、法国、德国、印度、爱尔兰、意大利、日本、韩国、挪威、波兰、南非、西班牙、瑞典、英国和美国采用。一艘船舶的应税利润是根据船舶的吨位而非其实际运营成果来计算的,推定利润乘以(公司)所得税税率为吨税应纳税额。

在吨税制度中,利润是根据登记在册的船舶吨位乘以一个被公认的固定的每吨盈利率(利润额)计算得出的。所有的国家都采取累退税制度,因为小船出航时的边际吨盈利率要高于大船。

希腊模式。只有三个国家适用:希腊、塞浦路斯、马耳他。该模式的特点是吨税的计算与船龄挂钩。推算所得时要考虑船龄。

来源:中国船检