世界级湾区的特色名片

湾区是由一个或相连的若干个海湾、港湾、邻近岛屿共同组成的区域,它既是地理概念,也是经济现象,现已成为世界先进滨海城市的显著标志。

湾区以其独特的地理形态和发展优势,形成引领创新、聚集经济辐射的核心功能网络,著名的纽约湾区、旧金山湾区、东京湾区,都是引领全球技术变革的排头兵、带动全球经济发展的增长极。• •2016年,粤港澳大湾区凭借13600亿美元的GDP贡献额成功超越旧金山湾区,在四大湾区中排名第三,其面积、人口、产业结构、创新实力等处于追赶过程中,拥有很大的发展空间。

旧金山湾区全球科技之都

地处加州北部,是世界上最重要的高科技研发中心之一,拥有全美第二多的世界500强企业。区域内人口约计768万,2016年湾区GDP总量达8000亿美元,增速达5.4%,为全美国GDP增长最有活力的地区。

区域组成:由9个郡县、101个城镇组成,主要城市包括旧金山、东部的奥克兰、南部的圣荷西等,世界著名的高科技研发基地硅谷即位于湾区南部。

产业经济:电子、互联网、生物为主产业经济,湾区依托其拥有的世界级科研教育,为高新技术发展不断注入活力。

代表城市:硅谷,世界高新技术创新和发展的开创者和中心,风险投资占全美风险投资总额的三分之一,依托雄厚科研力量的国际教育资源,将科学、技术、生产融为一体。

东京湾区工业制造业的名片

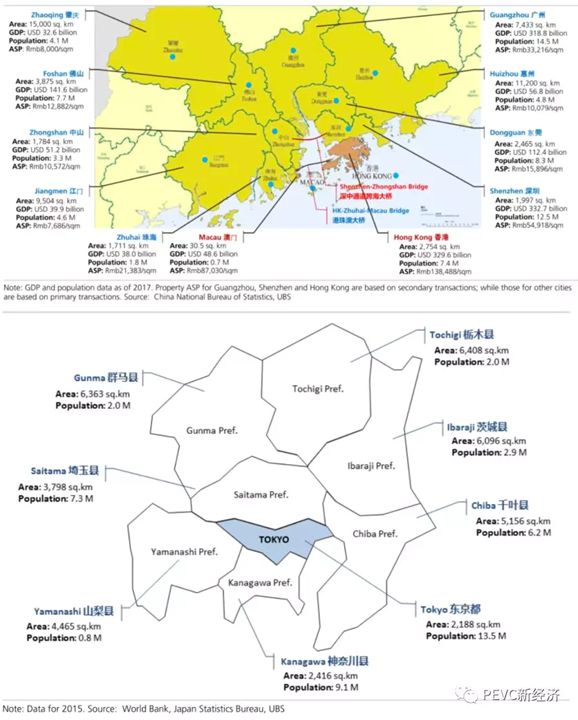

东京湾区,占地3.68万平方公里,总人口约4347万人,2016年GDP总量约18000亿美金,金融业和商业发达,对内对外商务活动频繁,是日本的政治、经济、产业中心。

区域组成:区域以东京都区部为中心,加上千叶、神奈川、埼玉、茨城、群马、栃木、山梨等县所组成的城市群。

产业经济:以装备制造、钢铁、化工、物流精密仪器等为主,同时以产业金融为特色,区域拥有银行类金融机构数量为全球之最,占金融机构总量比例超全球的三成。

代表城市:东京,全球规模最大的都会区,是日本的经济中心,也是亚洲最重要的世界级城市,日本的主要公司都集中在这里。素有“东京心脏”之称的银座,是当地最繁华的商业区。

粤港澳大湾区新生力的崛起

粤港澳大湾区,总面积达5.6万平方公里,总人口月7000万人,2016年GDP达13600亿美元,外资利用额占全球总额的五分之一,目前为全球最具发展潜力的湾区。

区域组成:以香港、澳门、广州、深圳四大中心城市作为区域发展的核心引擎,城市群由9座广东省的城市与2个特别行政区所组成。

产业经济:以金融、航运、电子信息、互联网产业为主,同时推动新一代信息技术、生物技术、高端装备制造、新材料等发展壮大为新支柱产业

代表城市:“9+2”城市群分工明确,优势互补,同时拥有世界上最大的海港群和空港群,在“一带一路”和政府发力支持的背景下,将合力打造国际一流湾区和世界级城市群。

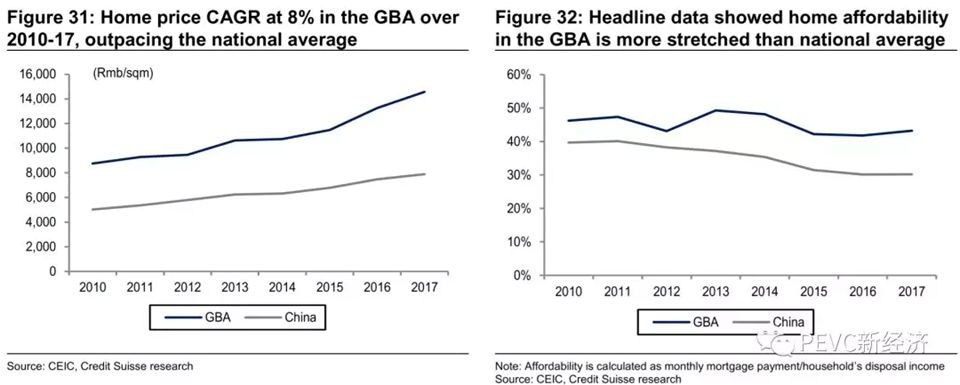

粤港澳大湾区的发展核心是加强湾区城市间的软硬件一体化,包括人口、资本、物流。这个过程会提高湾区整体的竞争力,提高湾区的GDP密度(包括人口密度和资本密度),从而推动房产价格继续上升。•根据东京湾区和旧金山湾区的经验,粤港澳大湾区的房价增长速度可能会进一步超过全国水平,而核心城市房价仍然会有更加强势的表现。

2019年2月18日,粤港澳大湾区发展规划纲要正式发布。其中几个重点值得注意:

核心城市港澳广深定位:

(1)香港:国际金融、交通和贸易中心,人民币离岸枢纽和风控中心

(2)澳门:世界级旅游休闲中心

(3)广州:国际商务和产业中心及一体化交通枢纽

(4)深圳:具有国际影响力的创造创新中心

加强交通基础建设:湾区城市间交通一体化,港澳和大陆间交通连接,珠江三角洲东西岸连接

制造业价值链规划:四大核心城市作为创新和研发中心,卫星城市强化产业价值链下游及与核心城市间的连接

明确香港的金融中心地位:强化香港作为国际金融中心的地位,提升大湾区城市间的资金、投资互通

社会保障合作:允许港澳居民在广东拥有与大陆居民同等的教育、医疗、养老、住房和交通便利。

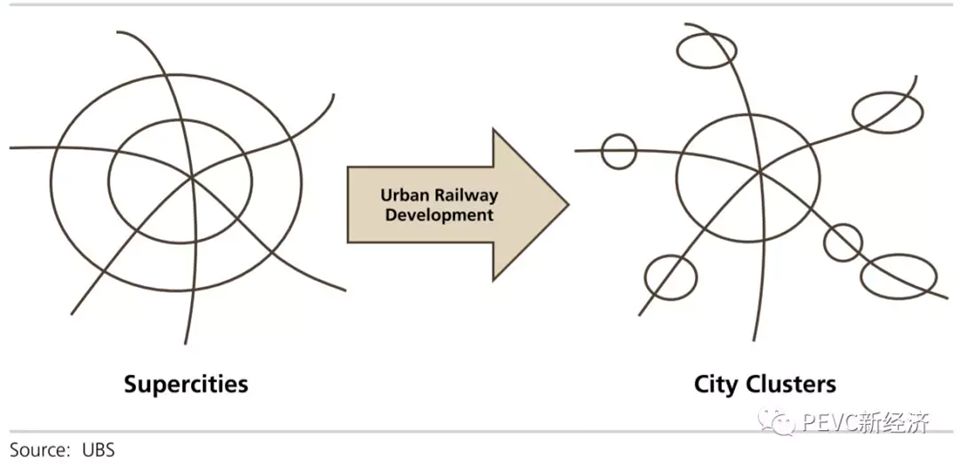

中国未来的城市规划模式将进一步从“超级城市”转向“城市群”模式,而广东省发改委的目标亦是在2035年将大湾区发展为世界级的城市群,提高城市间的一体化并降低区域内交通成本。

而作为提高城市间一体化的关键动力,大湾区城市间的“一小时生活圈”已经在实质建设阶段。广深港高速铁路已经于2018年9月开始运营,港珠澳大桥于2018年10月开通。而其它的重点项目也在建设和规划中,包括深圳-中山通道、深圳-茂名高铁线、虎门二桥、深圳-惠州城际轨道、广州-佛山-江门-珠海城际轨道和肇庆-江门-珠海高速铁路。

19到20世纪,交通基础建设(尤其是铁路建设)不断驱动人口和低附加值产业从城市群中的核心城市迁移到卫星城市,最终使城市群的总体GDP和人口增长快于全国增长。

在东京湾区,则出现了卫星城市长期人口发展快于核心城市东京的情况,而大湾区最终可能复制这一发展轨迹。

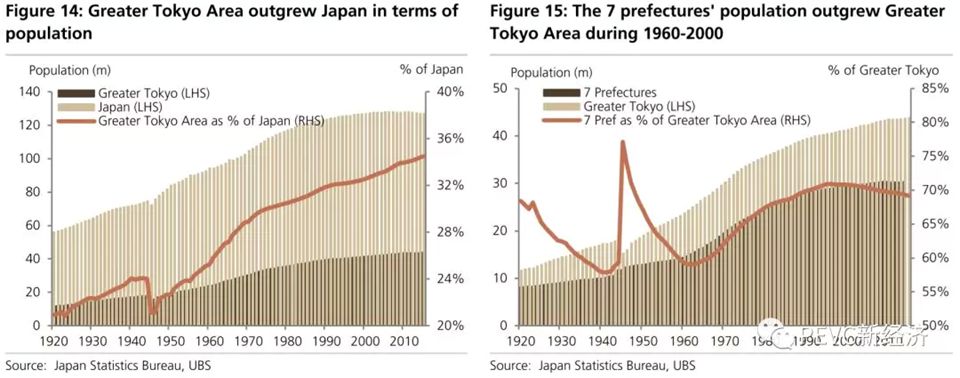

二战结束后,东京的人口急速增加,造成城市生活质量和交通状况急速恶化。作为对应,1959年日本通过了产业区域控制法案(IndustrialLocation Control Act)以限制东京都的工厂和大学建设,从此东京的人口增长减缓,而周边县区的人口则持续增加。

自从1872年第一条铁路在日本贯通以来,日本政府一直在大力发展铁路交通。二战后,随着日本铁路进一步建设和东京的房地产价格进一步上升,东京的人口从1960年至1995年只增加了200万至1200万人;而同期东京湾区的人口则从2400万人增加至4000万人;东京湾区7个卫星城的人口占比从1960年60%左右增长至2015年超过70%。

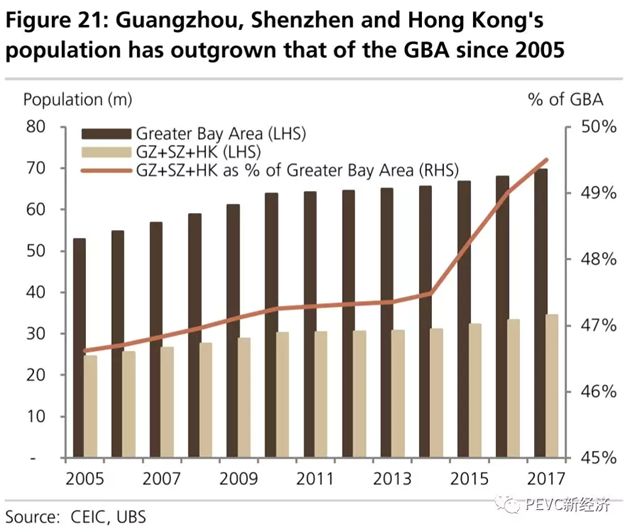

而目前来看,大湾区的三大核心城市香港、广州和深圳人口仍然在加速集中,人口占比已经从47%左右快速提高到接近50%。但随着核心城市房价和生活成本进一步提高,部分的人口和低附加值经济活动已经溢出到非核心城市,包括中山、惠州、东莞、佛山和珠海等。

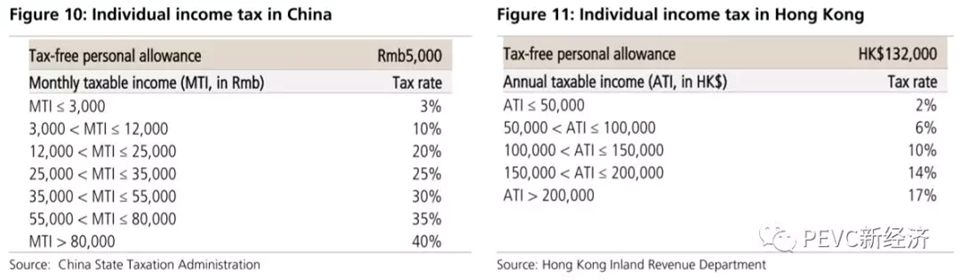

不过和东京大湾区相比,粤港澳大湾区城市间一体化尤其是香港和大陆城市的一体化仍然面临着一系列瓶颈。除了法律体系、资本管制以外,一个直接的瓶颈是大陆和香港之间的个人所得税率区别。香港的个人所得税率仅为2~17%,而大陆的个人所得税最高边际税率达到了40%。这限制了香港居民迁到大陆工作的意愿。

、

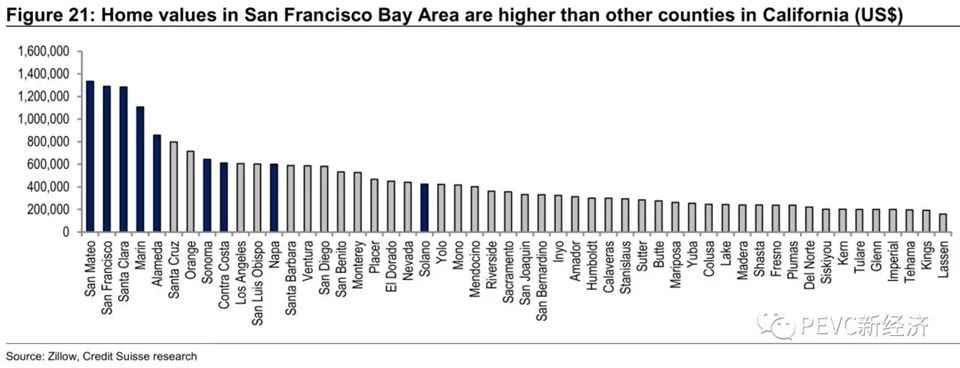

从旧金山湾区的房价和加州整体房价相比可以看出,受益于一体化的湾区房价会显著高于非湾区房价,核心城市的房价和非核心城市相比也会保持相当的溢价。

位于旧金山大湾区中的旧金山-奥克兰-海沃德都市圈(旧金山都市圈,加州湾区的核心城市圈),在GDP规模方面在美国城市群中排名第7,而人均GDP排名第一。旧金山都市圈的中位房价也是美国各都市圈房价中值的3.7倍,该区域房价增长表现自1989年以来较全国整体表现超出40%,在2008年次贷危机后房价表现超过全国水平55%。

加州湾区的房价中位值是90.6万美元(2018年2月,来源:Zillow),这一价格是加州平均房价的2倍;旧金山都市圈的房价负担也较非核心城市高40%。

粤港澳大湾区目前也表现了和加州湾区类似的趋势:房价涨幅高于全国平均水平,而房价负担也显著高于全国平均水平。

总体来说,粤港澳大湾区的建设势必降低区域内交通成本、提高城市间一体化,并提高这个区域的竞争力。

而随着大湾区内核心城市和卫星城市的定位分工,核心城市的人均GDP将有望进一步提高(更多的创新和R&D机会)、而卫星城市的人口密度将进一步提高(工厂和工人的迁入),最终都会使大湾区内各城市的GDP密度提高,最终有利于大湾区整体房价的稳步增长。