撰文 | 张浩东、项西

编辑 | 日尧九日

出品 | 支付百科

随着移动支付的普及,使用手机付款已经成了我们日常生活中必不可少的一部分,用户扫码支付习惯的养成,以及对微信支付等第三方支付工具的依赖性,让用户通过微信红包、转账累积到的零钱也在不断增加。春节过后,可能动辄成千上万元沉淀在微信钱包余额里,如何合理的利用这笔资金,成为了用户关心的问题。

今天重点说一下零钱通,与余额宝有些类似,给用户提供了一个理财又不耽误支付、转账、发红包的新选择。

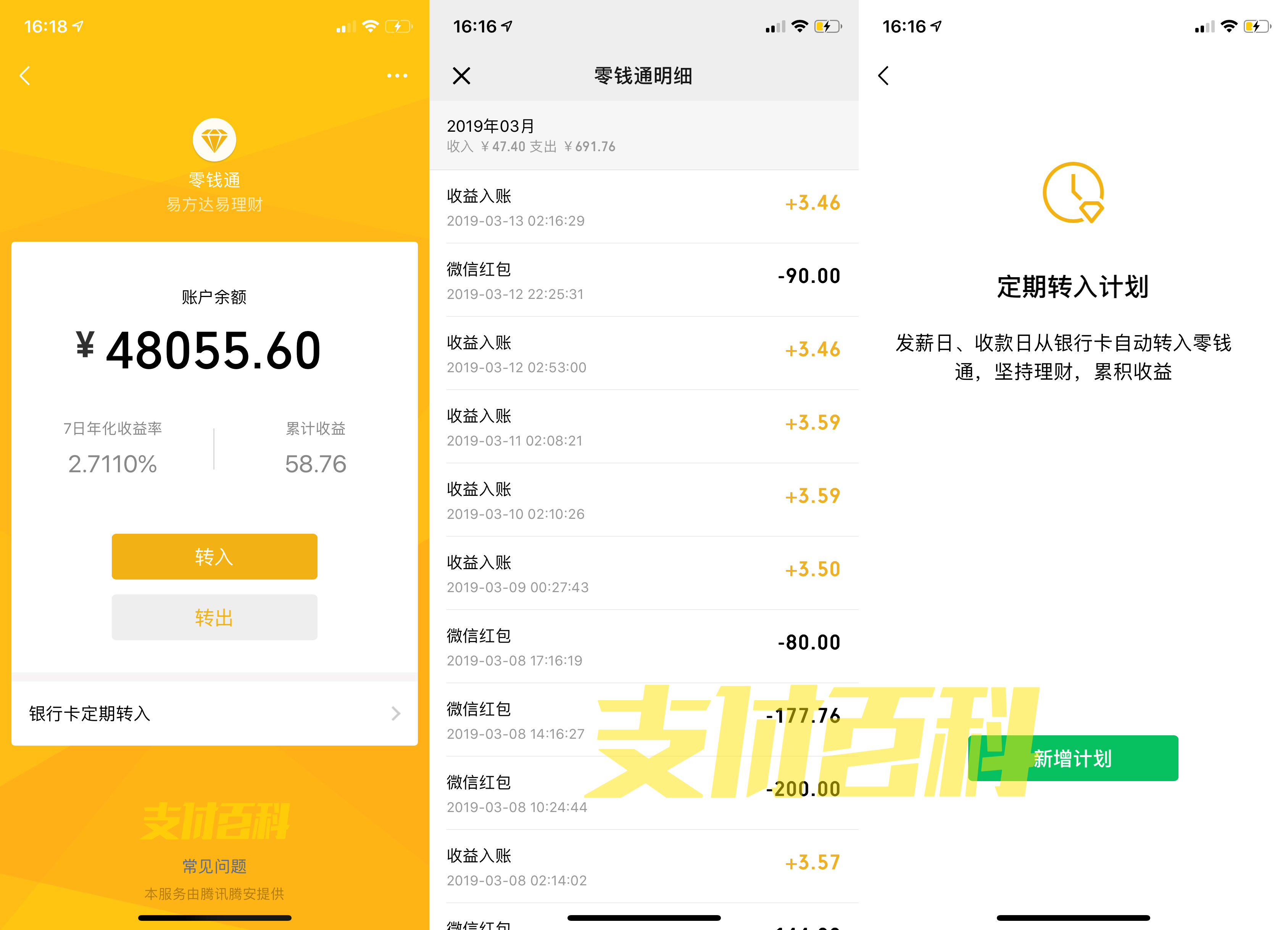

零钱通要怎么用

根据零钱通的介绍,我们在好友间转账、发红包时,可以通过零钱通里的钱来完成,此外零钱通还能用于微信支付所有场景的消费,当这笔零钱平时不使用时,余额躺在零钱通获取理财收益,最低1分钱起购,并可随时申购赎回。

也就是说,用户微信钱包中的资金转入零钱通后,可用于消费和理财,在需要消费时,可以将零钱通作为支付方式,在不需要消费时,可以坐享货币基金带来的理财收益。零钱通的上线,使微信在社交、理财、消费三方面真正实现全贯通。

在2019年微信公开课PRO大会上公开了几个关键数据,其中微信支付每月活跃用户数超过8亿,微信庞大的高频用户人群,给微信支付带来了海量的流量,加之高频、小额、社交化的支付特征,使零钱通迅速“蹿红”。

零钱不再躺着睡觉

笔者在微信支付零钱通界面看到,当日显示的默认基金为“万家天添宝A”,7日年化收益率为2.7550%,相比于大多数宝宝类基金是有优势的。在货币基金面临收益持续下行的情况下,零钱通依然维持在一个较高的利率水平线上,为用户赚取了更多的收益。

更为便捷的是,用户可以在基金详情界面进行更换基金,每种基金都会有风险和过往业绩的详细介绍,针对自身的需求,用户可以自主选择想要购买的基金。

货币基金产品现在种类繁多,要选择最合适自己的才是最重要的,用户要考虑的是投资收益、期限以及风险承受能力等方面。零钱通里多支货币基金,能让用户在收益与风险之间更好的权衡决策,可以在保证收益的前提下,帮助用户分散风险。

目前,市场上存在的“宝宝类”货币基金受到各类因素影响收益率波动下滑,而银行理财类产品又有一定的门槛,对小额资金并不适用。综合各项比较来看,零钱通合作的几家货币基金,在收益率、安全性、流动性都有突出的优势。

能赚钱的钱包

众所周知,现在通过支付宝、微信支付提现是有手续费的,而且根据数据显示,用户的余额流向超过9成是流向消费支付、发红包等,几乎很少有用于直接提现的。由于之前微信钱包里的零钱并没有理财收益,也无法购买相关的理财产品,很多用户的零钱只能躺着睡觉,而零钱通成功解决了零钱没有收益的问题,提升了用户的体验。腾讯移动支付的巨大市场未来将为零钱通带来可观的潜在增量。

零钱通的功能已经非常完善,应被当作一项现金管理工具,转入多少钱、转出多少钱,收益多少钱,都是有很明细的记录的,可以反映出大家的实际交易情况,方便自己对每天的消费有个准确的掌控,起到日常零散资金管理平台的作用。银行卡也可以跟余额一样随时转入零钱通,只要是银行卡转入的金额同样可以免费转回银行卡。

微信支付正在建立起消费+理财的生态,即便用户通过微信收到了超出日常消费的金额,也不用过于担心了,在微信支付的体系内,就能帮你实现钱生钱,给用户创造了更多的价值,也增强了用户使用热情。

零钱通安全保障

理财最重要的,不是收益率的高低,而是资金的安全。零钱通安不安全,看两个方面,其一是平台的安全性,其二是平台内基金的安全性。零钱通是微信推出的理财平台,微信的这个平台,无论技术还是背景,可以说在安全性都是有保障的,另外在准入审核方面我们也不用担心购买到假的产品。

用户在微信支付使用期间,由财付通和中国人保联合承保,保障你的微信支付账户安全。如果用户的微信支付账户(包括零钱、银行卡、零钱通、理财通)被他人盗用,为此带来用户资金的损失,能够获得承保方赔付与损失资金同等的金额。

零钱通也实现了创新之处。创新不在于可以用零钱去购买理财产品,而是在实现理财的基础上,可以用能产生收益的资金,用来消费、发红包和转账等,这将为用户带来极大的便利。

考虑到消费与投资兼顾的性质,零钱理财更多的是要求流动性,零钱通收益率高、安全性较强、可随时提现的产品属性,决定了其将受到更多用户的青睐。若用户不想缴纳提现手续费,在微信“零钱通”上购买理财也是一个非常好的方式,既可随时支付,又能收回未来提现成本,还能保值增收。