20世纪80年代,由于随机漫步理论和有效市场假说的提出,技术分析在学术界遭到了一片质疑和攻击。学院派都认为价格是随机波动的,过去的价格不能预测未来的价格,因此技术分析本身也是无效的研究。在这种情况下,许多出身各大商学院的基金经理逐渐失去了对技术分析的信心,关闭了公司的技术分析部,从此技术分析在学术界走向低迷发展的阶段。

但随着计算机功能的日渐强大,分析师可以使用技术分析构建策略,并在计算机上进行数据测试,这带来了巨大的利润,计算机技术分析方法在美国金融市场如火如荼地发展。

20世纪80年代末,古老的日本蜡烛图技术被史蒂夫·尼尔森引入了美国,并引发了空前的反响。此后,其它类型的图表,如钥匙图(Kagi)、卡斯图(Kase)、砖形图(Renko)和一目均衡图(IchimokuKinko)作为专门的图表分析方法也被引入了美国。

由上至下分别为钥匙图、砖形图和一目均衡图。

随后,大量的研究驳斥了随机漫步理论和有效市场假说,人们发现价格的运动并不是完全随机的,人们对技术分析的热情又重新高涨。学术界也开始对技术分析理论进行了认真严谨的研究,于是行为金融学应运而生。

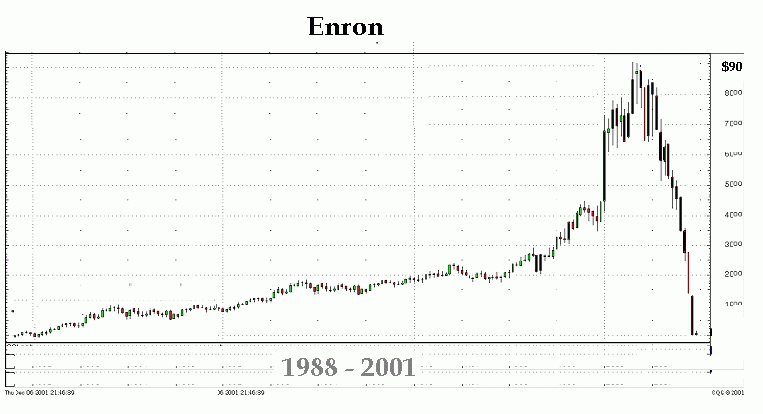

时间来到21世纪,早期的“安然事件”和后来的AIG公司,都证明了金融市场中存在严重的信息不对称,投资者会遭遇重大损失。而技术分析可以帮助投资者制定更加合理的交易计划,避免遭遇类似事件。

安然公司股价当年从90美元下跌至几乎为0。

现代计算机技术已经充分证明,价格不是完全随机的,但也未必能完全被预测。因为人们的预期和决定往往都不理性,人们的情感、恐惧、贪婪、自大和认知偏见都会形成干扰。“非理性”已经成为了技术分析研究的出发点,而“情绪”则成为了技术分析研究的重中之重。

如今,随着金融市场的蓬勃发展,技术分析在不同市场和不同领域都遍地开花。而在不同的时间周期上,长期投资、波段交易和日内交易等等,也都形成了各自使用的指标和方法。技术分析进入了百花齐放、百家争鸣的阶段。(全文完)

笔者解读:技术分析一直在进化,因为金融市场也一直在进化。只要金融市场存在,人类追求财富之心不死,那技术分析对于市场行为的探究就会一直持续下去,永无止境。