格隆汇获悉,4月18日,康蒂尼药业有限公司(下文简称“康蒂尼”或“公司”)向联交所主板提交上市申请资料,中国银河国际作为独家保荐人。

康蒂尼是一家专业开发孤儿药的公司,是中国不断发展的孤儿药市场中IPF药物治疗领域的领导者,其拥有一个自盈利驱动的业务模式,为其在研产品项目的研发持续提供资金;公司的目标是利用在中国的特发性肺纤维化(IPF)治疗药物市场现有的主导地位,以进一步开发、制造及分销用于治疗器官纤维化及其他罕见病的药品。

近几十年以来,全球孤儿药市场在利好的法定激励及政策的影响下一直稳步发展,特别是美国为促进罕见病治疗的发展而于1983年颁布的《孤儿药法案》。根据弗若斯特沙利文的资料,全球孤儿药市场由2014年的940亿美元增长至2018年的1380亿美元,相当于复合年增长率为10.1%,预期市场规模将按复合年增长率11.6%由2018年进一步上升至2023年的2390亿美元。为支持创新药物及罕见病治疗的发展,中国政府已颁布利好政策,另有公众对孤儿药的认识日益提升,预期中国的孤儿药市场将于未来十年继续发展。

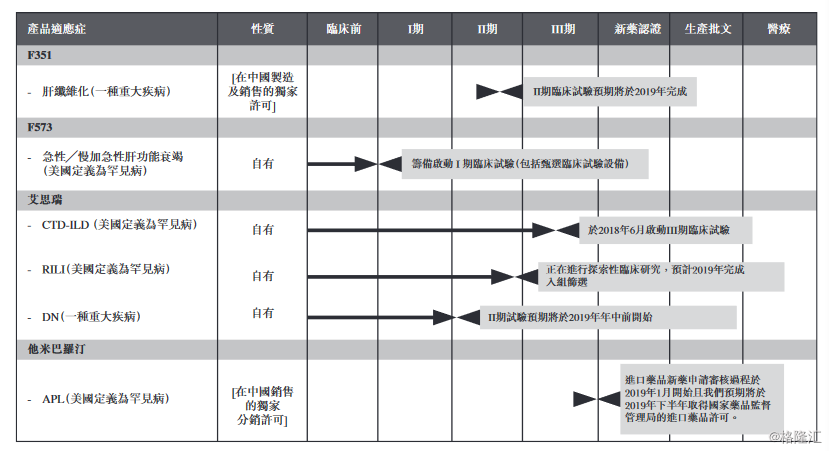

作为中国孤儿药市场的先行者,康蒂尼从事研发工作,且是首家亦是唯一一家推出的化药国家1.1类新药被纳入于2019年2月20日颁布的中国首份罕见病药品清单的中国制药企业。公司的团队于2006年起一直进行研发,特别是孤儿药的研发。通过内部研发及与GNI集团的合作安排,康蒂尼拥有以下处于不同临床开发阶段的在研候选药品:(1)用于治疗肝纤维化(一种重大疾病)的F351;(2)用于治疗急性╱慢加急性肝功能衰竭(美国定义为罕见病)的F573;及(3)康蒂尼的主要产品艾思瑞®的三种新的适应症,即结缔组织病相关性间质性肺病(CTD-ILD)(美国定义为罕见病)、放射性肺损伤(RILI)(美国定义为罕见病)及糖尿病肾病(或DN)(一种重大疾病)。

此外,康蒂尼与GNI-HK于2019年4月10日订立一份合作框架协议,内容有关由GNI-HK向康蒂尼授出在中国销售用于治疗急性髓样白血病(或APL)(美国定义为罕见病)的他米巴罗汀的独家分销许可,须待双方日后同意订立的独立许可及分销安排后,方可作实。

在康蒂尼的在研产品项目中,其认为F351(属一类新药,预期II期临床试验将于2019年完成)将在未来五年对公司的业务影响最为重大。肝纤维化市场于中国拥有庞大的临床需要及市场潜力,但中国目前对肝纤维化并无可靠的治疗。根据弗若斯特沙利文的资料,中国于2018年有逾3亿慢性肝病患者,他们是罹患肝纤维化的高危人群。此外,在中国发展为肝纤维化的慢性乙型肝炎患者于2018年已达至3480万人,而该数字预期将会持续增长,并于2023年达至3550万人。

特别是,康蒂尼为中国IPF药物治疗领域的领导者。公司生产并于中国销售的治疗IPF治疗药物艾思瑞为一类新药,于2011年获批为首批化药国家1.1类药物,用作治疗轻度至中度IPF(一种列于《罕见病目录》的罕见病)。吡非尼酮现为全世界或中国市场仅有的两类IPF治疗药物中的一类(艾思瑞为吡非尼酮在中国的商业名称),并为国家医保药品目录中唯一治疗IPF的药物。吡非尼酮及其原料药分别为罕见病药品清单中21类药物中的一种以及四类原料药中的一种。康蒂尼主要借助擅长于专门销售孤儿药的内部营销团队推广及销售艾思瑞。于2018年,IPF治疗药物在中国的渗透率为3.7%,而在美国则为17.4%,预测中国的IPF治疗药物市场将由2018年开始以复合年增长率54.4%增长,于2023年达至人民币15.485亿元。根据弗若斯特沙利文的资料,于2018年按于中国的销售额计,艾思瑞占据逾90%的主导性市场份额,就中国的IPF患者而言,与中国市场上的其他可用药物相比,艾思瑞使患者负担更低。

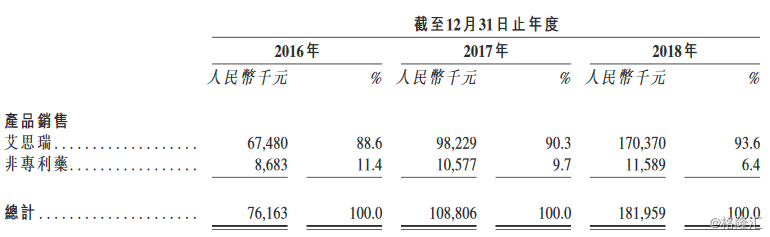

康蒂尼的业务为生产及销售艾思瑞及其他非专利药。其主要产品为艾思瑞,为一类新药及中国第一个获批用作治疗轻度至中度IPF的化药国家1.1类药物。截至2016年、2017年及2018年12月31日止年度,艾思瑞分别占总收益的88.6%、90.3%及93.6%。康蒂尼产品组合亦包括其他非专利药,包括吲达帕胺片、罗红霉素片、奥美拉唑钠肠溶片、前列舒丸、阿昔洛韦片、盐酸西替利嗪胶囊及当归苦参丸,截至2016年、2017年及2018年12月31日止年度,该等药物共占总收益分别为11.4%、9.7%、6.4%,预期非专利药占公司销售额的比例将于今后持续减少。

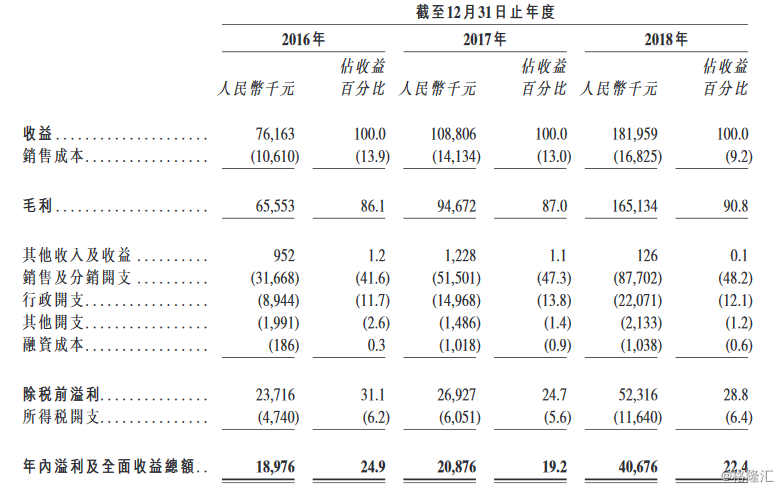

往绩记录期间,康蒂尼的业务稳步发展,且其持续增长的销售额及盈利能力已使得其能够为在研产品项目的研发持续提供资金。2016年-2018年,收益分别为人民币7616.3万元、1.088亿元、1.82亿元,复合年增长率为54.5%;毛利分别为人民币6555.3万元、9467.2万元、1.65亿元,毛利率分别为86.1%、87%、90.8%;净利润分别为人民币1900万元、2090万元及4070万元,相当于复合年增长率为46.4%。

所得款项净额拟用作以下用途:一是,为开发艾思瑞提供资金,包括(1)开发艾思瑞的其他适应症及相关临床试验;及(2)开发呲非尼酮的缓释制剂及探索性临床研究;二是,为候选产品研发提供资金,包括(1)F573的I期及II期临床试验;及(2)F351的配方研发及改良,及一种治疗慢性阻塞性肺病的候选产品的研究;三是,通过自中国境外收购及商业化创新药品扩大公司的药品组合;四是,为改善沧州设施F351的生产线及试生产提供资金;五是,扩大营销团队及扩充分销网络及市场覆盖率;六是,补充营运资金及作一般企业用途。