一、医药行业增速:上市医药药企业绩(18年报19一季报)

A股年报是要求4个月内公布,多数企业就晚不就早、选择4月中下旬公布;A股季报是要求1个月内公布,年报和季报的叠加,使得4月成为每年最重要的“财报季”。随着4月的翻篇,这一密集财报季也就尘埃落定,这里以国盛医药的年报和一季报总结为例(几家券商测算的口径都不同、仅供参考),简览医药行业的业绩概况:

1. “账面业绩”增速持续回落

营收增速,2017年+17.39%,2018M9前三季+22.47%,2018全年+20.06%有所回落,2019Q1一季度+15.59%进一步回落。净利增速从2017年的18.83%,加速到2018M9的22.98%,再减速到2018全年的11.27%,进一步减速到2019Q1的3.08%;同期归母扣非增速分别为14.24%、22.30%、9.10%、-1.97%。

2. “医强药弱”再现

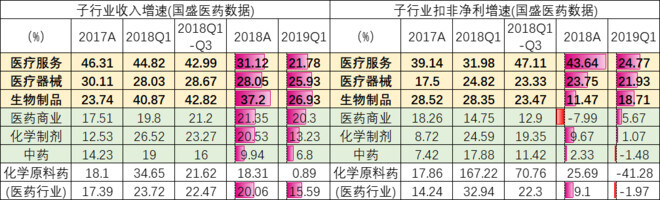

2018/2019Q1,“医”中的医疗服务和医疗器械都维持了高景气,医疗服务板块营收和归母扣非增速分别为31.12%/21.78%和43.64%/24.77%,医疗器械板块分别为28.05%/25.93%和23.75%/21.93%,都保持了高景气。“药”中生物制品相对较好,但更大占比的中药和化药利润增速都回落明显,原料药则整体性冲高回落;2018/2019Q1,中药板块营收和归母扣非增速分别为9.94%/6.80%和2.33%/-1.48%,化学制剂板块分别为20.53%/13.23%和9.67%/1.07%,生物制品分别为37.20%/26.93%和11.47%/18.71%,化学原料药分别为18.31%/0.89%和25.69%/-41.28%。

简评:

A. 行业“账面业绩”回落受多因素推动,真实业绩现状和前景并不悲观。

2018Q4和2019Q1营收增速持续小幅回落,部分是原料药整体价格周期性向下,部分是2018Q1流感扰动,但同时也是过去2年资本市场变化导致收购大幅减少,上市公司整体营收向行业增速回归。利润增速出现了更大幅度回落,除了上述几个因素,及两票制低开转高开时收入和费用入表并不完全同步的影响,另外一个关键变量,是资产减值的干扰影响(注:商誉减值等计入“归母扣非”)。这里的流感扰动、原料药周期下行、商誉减值等影响,都有阶段性,随着这些边际因素的影响落地,预计后面行业的整体增速仍然会向中长期增速中枢回归——比如8%的-10%的行业性营收和利润增速,10%-12%的上市公司整体营收和利润增速。

B. “医强药弱”整体预计仍会延续,留意高值耗材的机会可能。

这里有2个变量的交叉影响,一方面是药品4+7集采之后、市场对医械控费降价预期很强、从而压抑了板块估值表现,另一方面是药品加成不可逆取消后、医生有更强动力去做更多诊断和手术、在DRG控费背景下高端手术带来高值耗材需求景气的持续释放。虽然,我们认为高值耗材价格体系下移是必然趋势,但医械高度非标化加上现有医疗体系的基础架构,不适合简单的一刀切是独家集采式降价。而如果是日本模式的借助DRG模式激励医疗机构降价,则会是个持续的渐进的降价过程,反而可能推动有产品创新迭代能力的头部企业不断集中壮大。“业绩预计仍将乐观 + 估值受预期持续压抑”,相信在这里,我们是有可能“好好瞄准”几个高性价比投资标的。

二、医药行业-基金及外资持仓

参考国盛医药整理的基金重仓股推算的基金医药持仓比重:

2019Q1全基因医药股重仓比例为11.15%,在2018Q3-Q4持续下行后有明显回升;主动非债基金中医药股重仓股比重为8.87%则继续小幅下跌,但仍然比医药股整体6.65%的市值占比有超配。

基金重仓持股市值TOP30中,恒瑞、华兰、泰格、普利、健友、康弘、万孚等出现明显市值增加;而长春高新、通策医疗、乐普医疗、鱼跃医疗、健帆生物、华东医药、益丰药房、山东药玻、老百姓等则出现持仓市值的明显减少。

在陆股通的TOP20标的中,除了通化东宝、天士力、云南白药出现持股占比下滑,其它都处于“外资”净加仓状态;其中,益丰药房、爱尔眼科、一心堂、国药一致、三诺生物、人福医药、丽珠集团、迪安诊断等持股市值大幅增长,恒瑞医药的期末持股382.3亿占比15.9%,持股比例进一步提升4.3个百分点。

简评:

A、剔除行业基金,8.87%的医药持股比虽然仍超配、但超配幅度不大,其与6.65%的标准持仓比例的倍数,低于过去多年均值,暗示了市场对医药股的“超额热情”的相对回落。这对我们是好事,有更多机会以合理估值买到优质医药公司。

B、能上基金重仓榜的公司,都是公认或相对公认的白马公司;里面不少公司过去多年给投资者带来了丰厚回报,但也有部分公司可能有被过度预期的风险。

比如,康弘药业是不少卖方的重推标的,但一季报仅2.43%的营收增速、2.73%的归母扣非增速,估计也是伤人无数。我们很喜欢康弘管理层的务实经营、也相信一季报业绩多少有洗业绩的因素在;但创新药的独占垄断和疗效优势都有时效性问题,康弘创新过度依赖康柏西普终究是个风险,用俞德超的话“现在这个药在美国做临床三期,但我们还是错过了最好的时机,因为已经有下一代产品出现了”;如果用康柏西普现有前景过度外推康弘药业的创新增长前景,可能也未必妥当。

C、陆股通头部持股标的,未必是有成长潜力多大优势,但普遍是有产业视角的确定性优势;随着未来A股的不断机构化和国际化,这种“产业视角的确定性优势”可能也是我们进一步理解市场所需要的必要视角。