北京佰仁医疗科技股份有限公司是国内技术领先的、专注于动物源性植介入医疗器械研发与生产的高新技术企业,产品应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复。

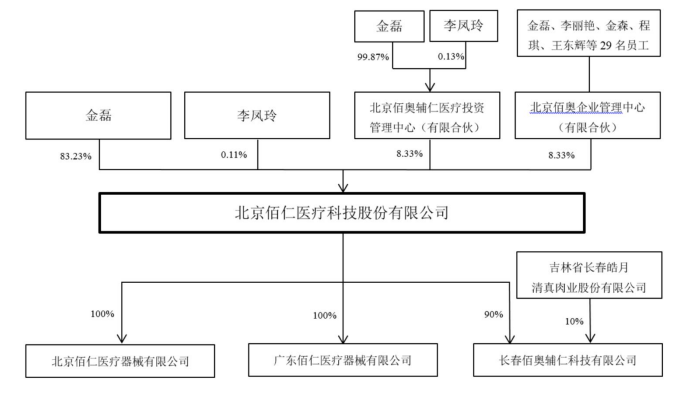

公司已获准注册10个III类医疗器械产品,其中人工生物心脏瓣膜(牛心包瓣、猪主动脉瓣)、脉动脉带瓣管道、瓣膜成型环、心胸外科生物补片等5项产品为国内首个获批注册的同类产品,填补了国内空白。公司产品当前已应用于国内300余家三甲医院。公司董事长兼总经理金磊及其配偶李凤玲合计持有公司100%的股份,为公司实控人。

公司股权结构

技术领先,产品大多处于快速放量阶段

公司聚焦动物源性植介入医疗器械领域,已上市的有10个III类医疗器械产品,涵盖心脏瓣膜置换与修复(2018年收入占比23.6%)、先天性心脏病植介入治疗(2018年收入占比37.1%)、外科软组织修复(2018年收入占比39.4%)三大类。

2016-2018年公司收入拆分

其中心脏瓣膜置换与修复类又包括人工生物心脏瓣膜(牛心包瓣)、人工生物心脏瓣膜(猪主动脉瓣瓣)和瓣膜成形环等;

先天性心脏病植介入治疗类包括肺动脉带瓣管道、心胸外科生物补片、涤纶补片、动脉导管未闭封堵器、房缺封堵器、心血管病封闭输送系统等;

外科软组织修复类包括神经外科生物补片、生物疝补片等。

公司已上市产品一览

公司的产品以其技术优势和已有经长期临床验证优势,为国内众多知名医院所使 用,包括北京安贞医院、解放军 301 医院、广东省人民医院、中南大学湘雅医院、上海儿童医学中心等 300 余家三甲医院,公司同时与四川大学华西医院、郑州大学医学 院附属医院等知名医院开展临床研究合作。

人工心脏瓣膜市场潜力较大 生物瓣膜为主要发展方向

心脏瓣膜置换与修复是心脏瓣膜病的主要治疗方法。心脏瓣膜病是指二尖瓣、三尖瓣、主动脉瓣或肺动脉瓣的瓣膜因风湿热、黏液变性、退行性改变等原因而出现的病变,其中以风湿热导致的瓣膜损害最为常见。目前,通过外科手术进行心脏瓣的膜置换与修复是心脏瓣膜病的主要治疗方法。

心脏瓣膜病发病率高,手术量居国内体外循环手术前列。国内心脏瓣膜病以风心病发病率较高,根据《中国心血管病报告2017》,我国成人中约有250万的风湿性心脏病患者。根据《2017中国心外科手术和体外循环数据白皮书》,全国能开展心外科手术的708家医院当年体外循环手术总量为164201例,其中心脏瓣膜手术有65749例,占比约40%。国内仍以机械瓣植入为主,生物瓣植入是全球主流。

人工心脏瓣膜按材料的不同主要分为机械瓣和生物瓣,其中生物瓣包括有支架生物瓣和无支架生物瓣,有支架生物瓣又可具体分为介入瓣(自扩张介入瓣、球囊辅助扩张介入瓣等)和外科瓣(牛心包瓣、猪主动脉瓣等)。根据阜外医院2017年心外科年度报告,全国心脏瓣膜置换手术中,生物瓣用量约占20%-25%(其余为机械瓣),显著低于全球同期的75%。相比机械瓣需要终生抗凝,生物瓣一般术后仅需3-6个月的抗凝治疗,是国内未来心脏瓣膜置换领域主流方向。

2017年中国与全球心脏瓣膜置换中生物瓣使用量占比

解决传统行业痛点。目前的生物瓣膜,患者术后发生组织钙化是瓣膜损坏的主要原因。公司技术优秀,实现了对生物瓣叶组织胶原蛋白分子游离羧基的交联,该技术被证明可抵御过早钙化和退变,使得生物瓣膜耐久性大幅提高,解决行业痛点。

佰仁医疗是少数能跟国际龙头竞争的企业之一。目前,中国人工生物心脏瓣膜市场的竞争厂家主要包括美国爱德华、美敦力、美国圣犹达、普惠医疗、启明医疗、杰成医疗、佰仁医疗等,其中国际龙头的产品相对齐全。公司的人工生物心脏瓣膜(牛心包瓣)是国内目前唯一经大组(1万例以上)、长期(术后10年以上)临床应用实践所证实的产品,国产领先,是国内少数能和该领域国际龙头美国爱德华等相媲美的公司。

重视研发,在研产品有序推进重视研发投入

2018年,公司研发费用为1289万元,占收入比例为11.65%。截至2018年末,公司核心技术人员、研发人员分别为11人、28人,占员工总数的比例分别为7.0%、18.0%。

2016-2018年公司研发投入及占比

在研产品有序推进。公司结合市场需求及自身技术积淀,积极推进新产品研发,主要专注于动物源性植介入医疗器械领域。目前主要研发项目及其进度如下:

1、介入瓣中瓣及输送系统:主要核心技术为介入瓣中瓣设计与制作工艺,目前处于项目立项与基础研究阶段。通过针对性的瓣膜结构设计,专用于各类人工生物心脏瓣膜衰败失功后的再介入治疗,根据对原瓣膜的3D成像进行定制化生产,研制的介入瓣中瓣可达到与企业外科牛瓣等同的耐久性。

2、介入肺动脉瓣及输送系统:核心技术为介入肺动脉瓣设计与制作工艺,目前处于产品注册检验阶段。主要用于早期右室流出道修复瓣膜缺失或先前瓣膜失功的患者。

3、介入主动脉瓣及输送系统:主要核心技术为介入主动脉瓣设计与制作工艺,目前处于项目立项与基础研究阶段。在上述介入瓣研制的基础上,以钴基合金为瓣膜支架,按球囊辅助扩张释放设计瓣膜结构以及实现缝制工艺,保证与公司已有外科牛心包生物瓣一样的血流动力学特性和耐疲劳性能。

4、流出道单瓣补片:主要核心技术是流出道单瓣补片设计及制作技术,目前处于产品临床试验阶段。于牛心包补片上设置一个单瓣以替代原来的三叶结构的肺动脉瓣,专门用于右室流出道跨瓣环加宽,其最大创新是修复后的主肺动脉自体部分直径可随着年龄的增长而不断加宽。

公司在研产品进展一览

募投项目分析

公司计划募集资金不超过4.6亿元,用于昌平新城东区佰仁医疗二期建设项目以及补充流动资金。

公司募投项目分布

昌平新城东区佰仁医疗二期建设项目可以给公司带来如下好处:1、扩大公司产能,缓解目前生产场地不足;2、增强公司研发和自主创新能力,提高公司核心竞争力;3、提升我国在第三类高端植入医疗器械行业国际地位。

另外,在国家对国产医疗器械的大力支持及植入医疗器械广泛应用于临床科室背景下,公司业务规模稳步增长。公司在逐步扩大规模的过程中,研发生产等领域均需大量营运资金,通过募集资金补充流动资金,可满足公司业务规模扩张的新增流动资金需求,增强公司市场竞争力,对于抵御市场风险、实现战略规划有重要意义。

公司财务状况分析

2016-2018年间,公司收入和利润维持稳定增长。公司2018年实现营业收入11065万元,同比增长19.82%;归母净利润和扣非净利润达到4985万元和4803万元。

2016-2018年公司营收、归母净利润和扣非净利润(单位:万元)

营收增长率较高的主要原因:(1)公司加强了生产管理,提高了生产效率,单位产品的直接人工和制造费用下降(2)为响应客户需求,减小产品体积,公司的心胸外科生物补片和神经外科生物补片产品于2017年9月延续注册后不再使用带海绵垫的包装盒,降低了单位包装成本。

2016-2018年间,公司销售毛利率稳步提升,2018年达到91.05%,处于较高水平。公司主营业务综合毛利率总体较高且稳步提升,主要原因系:一方面,公司加强了生产组织管理,提高了生产效率;另一方面,随着公司经营规模扩大,单位产品成本下降所致。

2018年销售净利率为44.82%。近三年由于股东权益的增幅较大,公司的ROE水平呈现下降趋势,2018年为25.36%。总体来看,公司盈利能力良好。

2016-2018年公司盈利能力分析

对标可比公司:冠昊生物、正海生物、凯利泰、乐普医疗、蓝帆医疗、大博医疗、先健科技和微创医疗,佰仁医疗的毛利率很净利率都处于领先水平,毛利率高达到 91.05%,净利率高达 44.82%。公司的研发费用率也处于同行业中较高水平。

可比公司2017年各项指标对比