在申请抵押贷款时,红本在手是前提,即便是按揭在银行的房产,申请贷款时也需要先把红本从银行赎出,才能进行抵押操作。

既然是抵押贷款,除了申贷人资质,抵押物本身的因素也会大大影响贷款金额,其中尤为重要,也容易被人忽略的就是房产证上的四个字:竣工日期

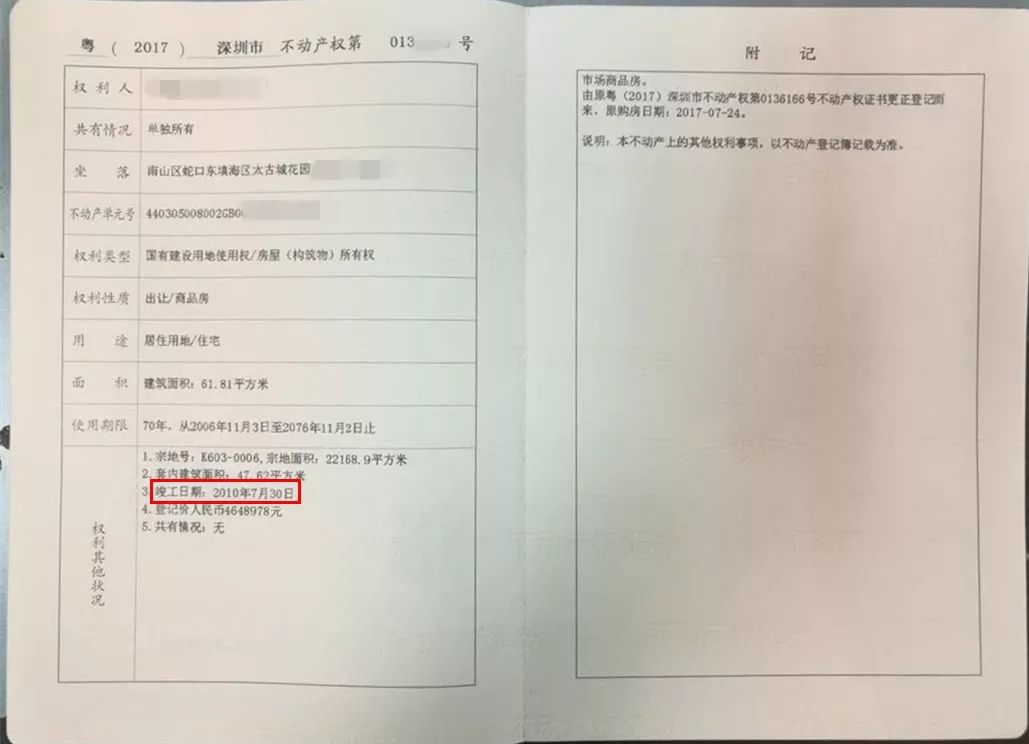

(不动产权证)

竣工日期指的是工程竣工验收通过后,承包人送交竣工验收报告的日期。在贷款中,竣工日期大部分是用来计算楼龄的,就是当前日期减去竣工日期。竣工日期如何影响贷款?

楼龄越大,申办抵押贷款就越难。很多银行都会对楼龄有要求,年限较长的产权难免会受影响,例如额度在正常标准基础上削减,或者会使贷款年限无法太长等等。目前来说,大部分银行主流是接受30年内楼龄的房子,超过30年楼龄的房产除非有重点学位,否则一般来说比较难申请到贷款。

楼龄超过30年如何申请贷款?

虽说楼龄较高难申请,但在个人条件符合的情况下,选对银行和产品还是可以操作的。

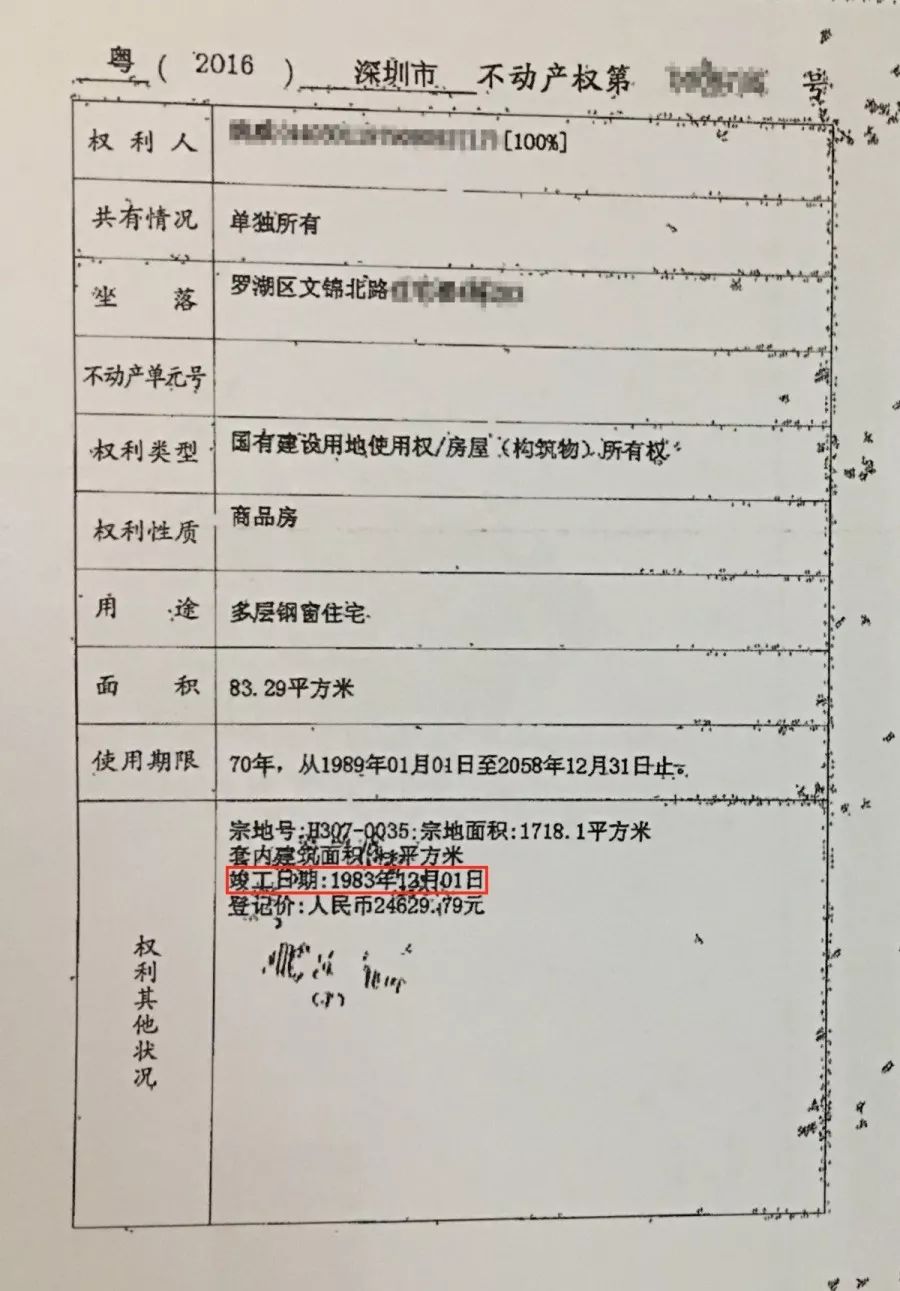

有客户因为楼龄较大的原因申请不到合适的贷款,几经辗转找到了咚小金,咚小金看了下客户的房产证~

划重点——竣工日期:1983年

也就是楼龄36年

算是比较大的楼龄了~

但既然找到咚小金

我们当然是竭尽全力

为客户匹配合适方案的了~

并且这个方案还有一大优势——无需公司

这本质上解决了工薪阶层客户的资金问题

什么?

你的房子楼龄也大?

这不巧了嘛~