技术攻坚造成的巨大投入让非注射型胰岛素药物制剂的研发之路布满荆棘,但是巨大的市场潜力依然吸引着大大小小的生物技术企业前赴后继。

一、非注射用胰岛素剂型市场潜力巨大

《英国医学杂志》于2018年发表的全球首个国家层面全年龄段1型糖尿病流行病学研究报道显示,中国全年龄段1型糖尿病发病率为1.01/10 万人,据此估算,每年新增13000余例1型糖尿病。

作为胰岛素依赖型糖尿病,由于胰岛素在通过消化道时会被蛋白酶降解失效,目前,患者一般通过注射给药,但处理不当容易引起并发症,长期注射对患者身心健康存在隐患。因此,非注射用胰岛素剂型仍是全球糖尿病领域的一项前沿攻坚技术,广阔的市场前景吸引着众多药企斥巨资进行相关的研发。

二、胰岛素非注射给药途径及剂型研究现状

1. 肺吸入性给药

肺部存在巨大的吸收面积且含有丰富的肺泡毛细血管网,使药物吸收迅速且无肝脏首过效应,这是吸入给药途径的巨大优势。市场上也的确出现过成功上市的吸入型胰岛素,包括2006年FDA批准的首个由辉瑞研发的吸入型胰岛素制剂Exubera和2014年FDA批准的由MannKind公司生产的速效吸入型人胰岛素制剂Afrezza,但是都由于各种原因而折戟沉沙了。

图1 吸入型胰岛素

图片来源于网络

2. 黏膜给药

黏膜给药通过鼻腔黏膜、口腔黏膜、直肠、眼部等部位给药,同样可以有效避免肝脏代谢和消化道各种酶的降解作用,但是也因为避开了肠道的屏障作用而带来了不少风险。

3. 经皮给药

经皮给药同样避免了首过效应,当前的研究重点集中在如何突破角质层这一透皮吸收的主要屏障,促进药物渗透。

图2 智能胰岛素贴片

图片来源于网络

4. 口服给药

口服给药虽然不是胰岛素最理想的给药形式,但是胰岛素经口服给药也能带来降低低血糖现象发生的风险。由于口服给药后胰岛素在体内的生物利用度极低,血糖控制不稳定,因此这类制剂的开发受到了极大的阻碍。

为了提高非注射型胰岛素药物制剂的生物利用度,当前研究的一大方向就是选择适合的载药系统,通过结构修饰、利用吸收促进剂和蛋白酶抑制剂,或者采用纳米载体和脂质体等载体,来促进药物吸收和提高药效。

三、非注射用胰岛素剂型研发进展

1. 胰岛素领头羊的执着深耕

2012年,全球胰岛素市场的领头羊诺和诺德高调宣布将投资36亿美元用于口服胰岛素的研发,并预计将在8~10年内上市。4年后诺和诺德顺利完成了口服胰岛素项目OI338GT的IIa期临床试验,数据证实了这款产品的有效性,然而高昂的投入费用和原料产量带来的产能压力却在不久之后让诺和诺德终止了OI338GT的研究。

该项目的终止,让整个业界对口服胰岛素的期望大打折扣,然后诺和诺德并没有停止在口服胰岛素领域深耕的努力,据2019年2月8日《Science》报道,麻省理工学院、布莱根妇女医院和诺和诺德的研究人员共同开发出了一种可口服的胰岛素胶囊(SOMA胶囊)。这一灵感来源于乌龟的特殊口服药物胶囊大概有蓝莓那么大,胶囊内部含有一根由压缩胰岛素制成的小针,一旦药物到达胃部,就会自己调整方向,确保胰岛素能够成功注射进胃壁并进入血液。

该方法已经成功地在猪身上进行了胰岛素输送试验,研究者们正在尝试优化这款产品的制造工艺,同时通过进一步研究以确定每日胃注射引起的长期影响。诺和诺德计划将在三年内进行人体试验。

图3 SOMA胶囊的给药过程及原理

图片来源于《Science》杂志

2. 以色列企业与中国企业的联合研究

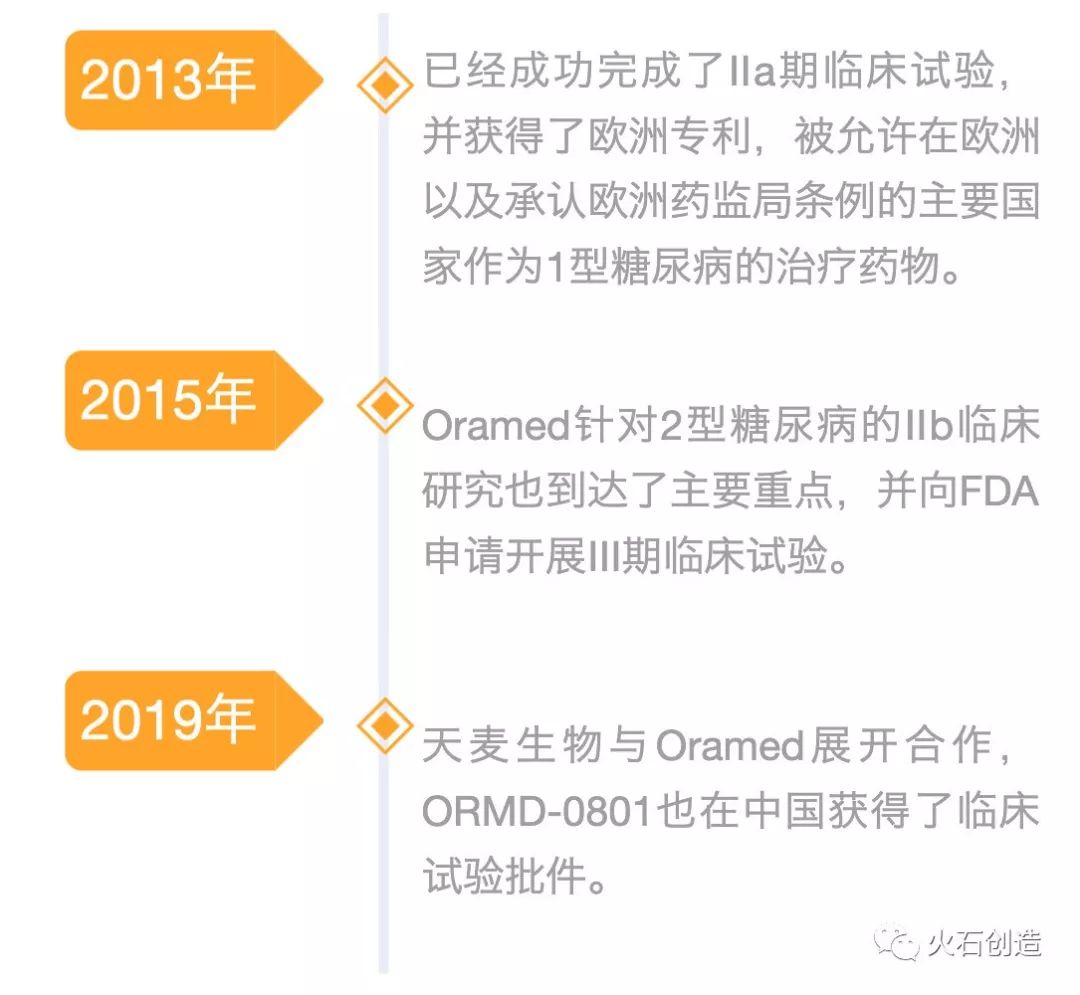

以色列企业Oramed医药公司的口服胰岛素ORMD-0801临床试验进展情况见图1。其实,Oramed公司与中国拥有更早的渊源,早在2014年中恒集团旗下广西梧州制药集团股份有限公司就对其进行了投资。2015年发布公告,计划对其进一步增资,但仅过了4天就终止了向Oramed增资和购买ORMD-0801许可权的意向协议,一旦ORMD-0801在中国获批,这次决定也最终将使天麦生物成为赢家。

图4 Oramed医药公司口服胰岛素ORMD-0801临床试验进展

四、展望

非注射用胰岛素剂型产业化经历了诸多的挫折,但巨大的市场潜力依然吸引着大大小小的企业不断进行技术攻坚。纵观全球在非注射用胰岛素剂型上的探索和研究不难发现,新兴技术的交叉融合或许正是解决难题最有潜力的方式,这也正是当前时代下整个产业变革与创新的缩影。

附表 部分企业非注射用胰岛素剂型产品研究进展

—END—

作者 | 行肖