根据央行公布的数据,截至2018年底,我国住户部门的存款余额达到72.44万亿元,平均每人存款约为5.19万元,与2007年人均存款1.29万元相比,10年来增加了3倍有余。国家统计局发布的2018国民经济和社会发展统计公报显示,2018年全国居民的人均可支配收入为2.82万元,扣除价格因素后,实际同比增长6.5%;中位数为2.43万元,同比增长8.6%。

从官方公布的数据来看,我国的人均储蓄额和可支配收入水平同比都在上涨,那么居民储蓄率的情况又是如何呢?

一、我国居民储蓄率长期居于高位 一直处于世界前列

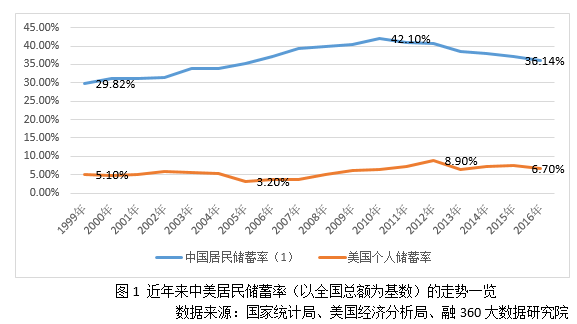

根据国家统计局发布的数据及指标计算方式,改革开放以来,居民储蓄率总体上呈现出波动上升的趋势,在2010年达到峰值42.1%,随后开始下滑,并在2016年降至36.14%,整体来看,近20年来我国的居民储蓄率基本维持在[30%,40%]的区间,变化平稳。

根据美国经济分析局(BEA)公布的美国个人储蓄率数据,美国近几十年的储蓄率水平则一直在[3%,10%]之间波动,其在2005年达到最低点3.2%,2008年金融危机后逐步回升,在2012年达到近年最高峰8.90%,之后又略有下降,于2016年开始维持在6.7%的水平。

对比来看,不难发现,中国的储蓄率水平一直远远高于美国,且根据相关国际组织公布的世界储蓄排行(例如根据经合组织OECD 统计,2016 年居民储蓄率最高的三个OECD国家分别为瑞士、瑞典和墨西哥,其数值分别为18.79%、16.02%、15.45%,英国居民储蓄率最低,仅为1.62%。),中国储蓄率在国际上也排名前列。

二、消费观念转变带来储蓄率下降 但近年来整体态势保持平稳

我国居民储蓄率一直维持较高的水平,首先与中国的传统文化有着密切的关系,中国人尤其是老一辈奉行“勤俭节约”的美德,在物质还不够充裕、社会保障体系还不够完善的年代,将“资金余量”储蓄起来以应备疾病、失业等不时之需,在心理上比较有安全感;另外,我国的消费金融体系一直不够发达,国人的消费观念普遍是用手里已有的钱进行消费,量入为出,而非采取信贷方式。

不过长期的高储蓄率,也会在一定程度上压制用户消费需求的充分发掘,进而在一定程度上阻碍内需对于经济增长的贡献度。这种趋势一直延续到90后登上消费舞台的2010年代。随着物质供应的丰富,社会保障体系逐渐完善,再加上越来越多的消费信贷产品进入市场,90后的消费观念发生了较大转变。与老一辈相比,年轻人开始活在当下,“超前消费”,月光族应运而生,相应的储蓄率也有所下降。

当然,“超前消费”不应该等于 “过度消费”,后者不仅影响年轻人自身的信用水平乃至未来的资金流健康,更可能产生社会经济层面的虚假繁荣。那么近年来消费观念的变化是否导致了我国的居民储蓄率处于不良水平呢,我们可以通过另外一组一组数据来看。

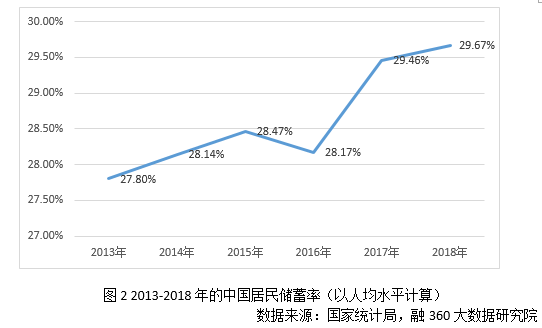

由于未查询到官方口径与2017、2018年居民储蓄率相关的整体数据(住户部门总储蓄和住户部门可支配收入),我们从人均数据的角度计算2013-2018年的居民储蓄率,结果如图2所示。这一口径计算的数值与公式1有一定的差别,数值明显要低一些,但与世界其它各国相比,仍然处于较高水平,而且仅在2016年有轻微下降,其余5年保持小幅上升。

因此,虽然在长期趋势上我国储蓄率的绝对水平有所下降,但从人均可支配收入和人均消费额和之间的对比的关系来看,近年我国的居民储蓄率处于平稳状态,整体储蓄仍然维持在合理、适度的水平。

同时,我国居民的负债情况也没有想象中的悲观,2018年居民杠杆率水平为53.2%,结合人均GDP和居民可支配收入等指标来看,基本与经济发展水平匹配。而且,近两年杠杆率的增速稳步减缓,消费金融监管环境也愈加完善。因此,鼓励居民适度消费,合理使用消费金融产品,仍然有助于形成推动中国经济增长的巨大内需力。但在此过程中,需要关注杠杆的结构化变化和少部分人群过度负债所造成的金融安全问题。

[1] 居民储蓄率=住户部门总储蓄/住户部门可支配收入

[2] 注意本文讨论的是居民(住户部门)储蓄率,而非国民储蓄率,后者包括住户、政府、企业等全部国民部门,从历史数据来看,我国的国民储蓄率比居民储蓄率还要高不少。

[3] 居民储蓄率=(居民人均可支配收入-居民人均消费支出)/居民人均可支配收入

[4] 上述两组数据均从2013年开始公布。

为依法维护著作人和融360大数据研究院的合法权益,转载融360大数据研究院原创信息须注明转自“融360”或“融360大数据研究院”,否则按侵权处理,融360大数据研究院保留最终解释权。