要说最近消费型重疾市场哪款产品风头正盛?

那必须点名光大永明出品的「超级玛丽旗舰版」,这款产品以其品牌大、价格低、健康告知宽松等诸多优点迅速蹿红,C位出道,收获了一大批粉丝的追捧。

不过,在问询的过程中,小管家也发现了一个问题,由于超级玛丽版本比较多,所以很多小伙伴被超级玛丽全民版、超级玛丽旗舰版、超级多倍版,搞得晕头转向,傻傻分不清楚!

今天,小管家就带大家来看看这三款产品的庐山真面目。

最老的一版超级玛丽是瑞泰人寿的作品,这家公司还出品过瑞泰瑞盈、瑞泰瑞和等优秀的保险产品,这款产品依靠「轻症出险重疾保额增长30%」的最大亮点吸引了不少粉丝。

而且在投保限制方面这款产品是全职业无限制,所以在后来又涌现了两款「超级玛丽」后直接更名为了超级玛丽·全民版。

不过这款产品也存在自己的两大问题,第一是作为消费型重疾险在价格方面和同期产品比如「康惠保旗舰版」相比没有优势;第二是这款产品没有中症保障。

保监会虽然对保险产品审查严格,但是对于产品“商标”显然没有过多的限制。之前有定寿产品「擎天柱」从1号出到了3号,现在有瑞泰公司已经出品超级玛丽的情况下,光大永明也出品了超级玛丽·旗舰版。

其实从2018年开始,小管家已经见识到了保险产品不断的升级迭代,后来者居上的情况数见不鲜,当然这对于消费者来说这是好事,证明了传统保险行业的泡沫正在被目光雪亮的消费市场一步一步压榨出去。

「超级玛丽旗舰版」也不例外,这款产品在基础保障完备的基础上还有两点优势很吸睛:

第一,这款产品在前10个保单年度含有35%的重疾额外赔付,不过限制出险年龄在40岁以下;

第二,这款产品可附加癌症二次赔付。

第三来说说海保人寿的「超级玛丽多倍版」,从产品的名字我们就能看出来,这款超级玛丽和上述两款不同,是多次赔付产品,而且身故责任是赔付保额,所以在价格上也会比上述两款贵出一个量级。

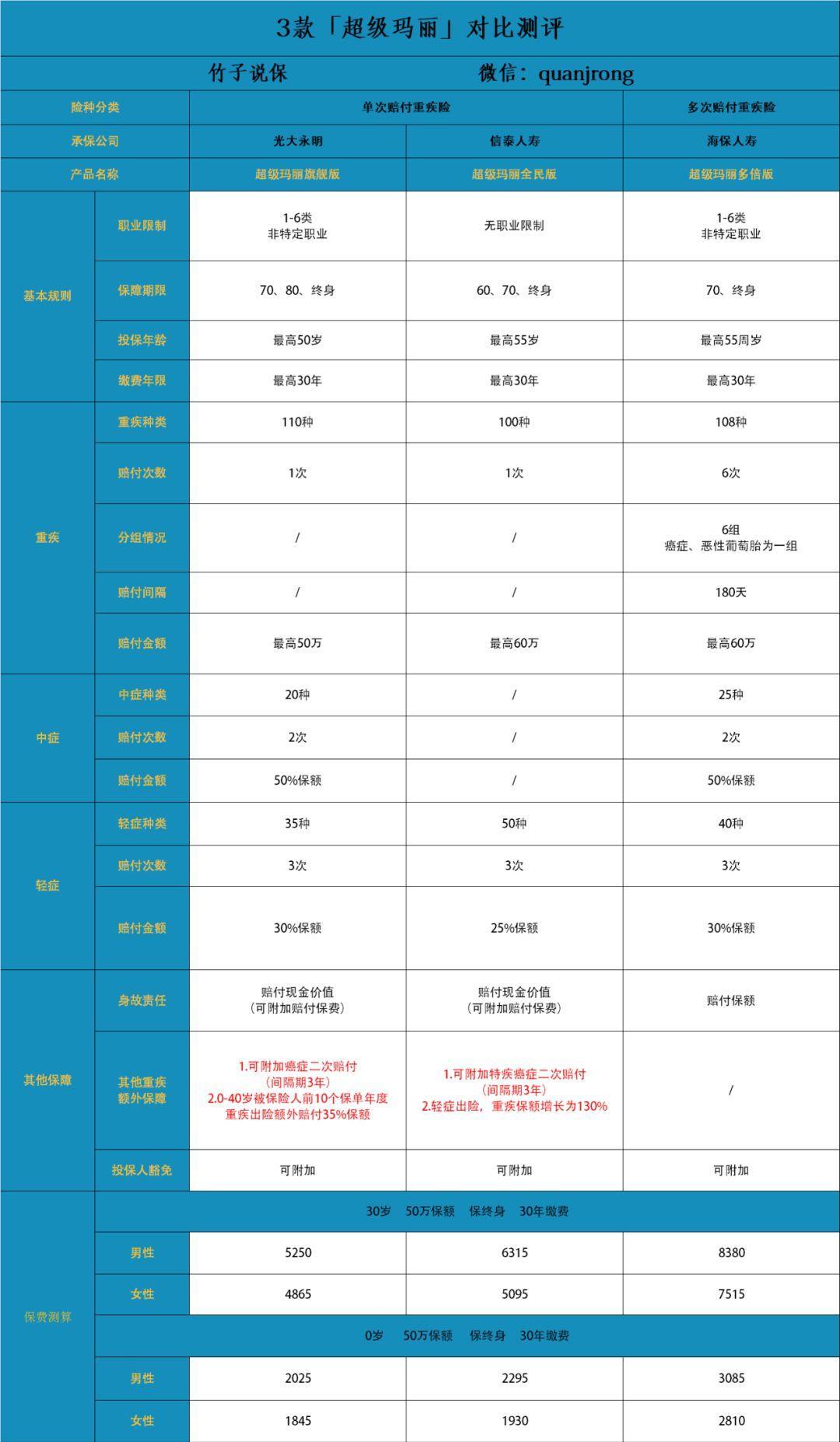

下面,咱们来进行具体的对比测评。

3款超级玛丽中,全民版和旗舰版是两款消费型重疾险,身故责任可以选择赔付保费也可以不附加,价格上也相对亲民,咱们先来对比看一下。

从基础保障上来看,光大永明的旗舰版在两点上比全民版要强上不少。第一是轻症赔付比例是中规中矩的30%,全民版略低只有25%;第二是旗舰版含中症保障,全民保这项保障缺失。

这种扎实的保障再加上更低廉的保费,小管家认为旗舰版在综合性价比方面确实要优于全民版的,即便全民版中包含“轻症出险后重疾增加30%保额”这种变态强的特殊保障。

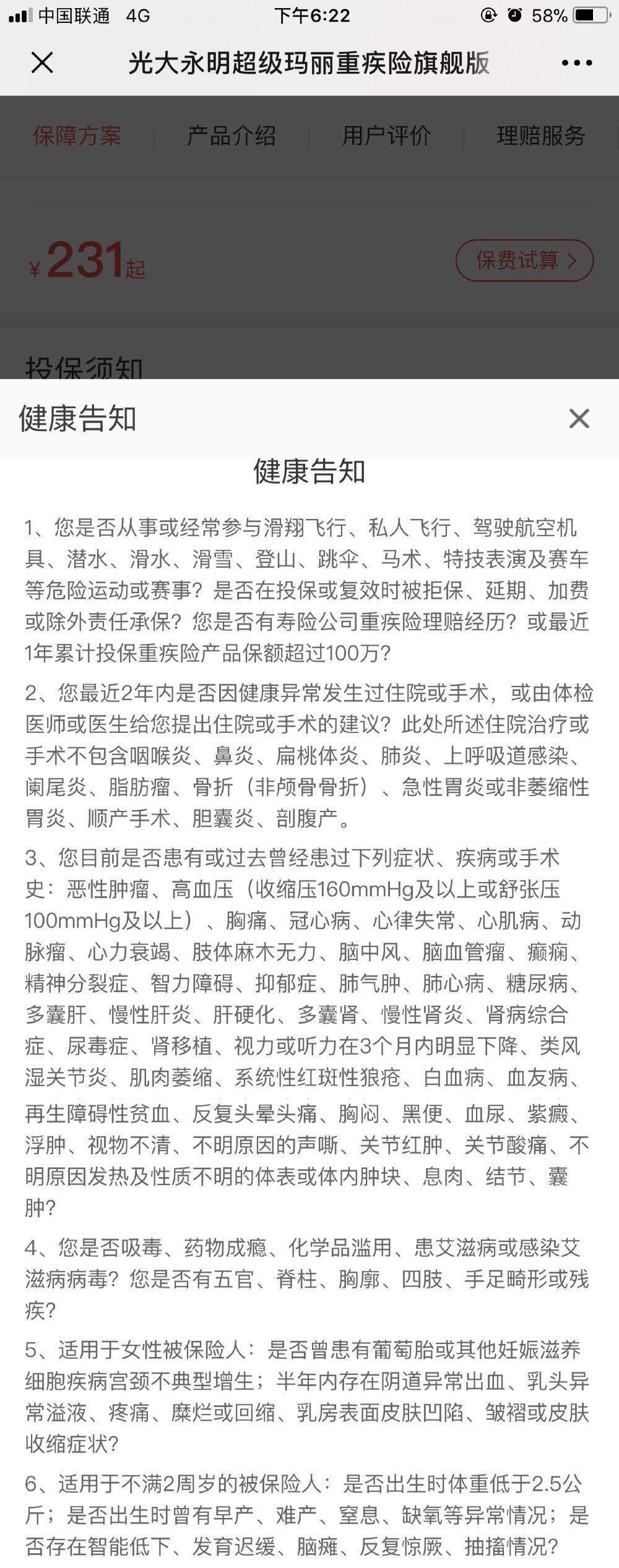

而且不仅仅是保障扎实,旗舰版的健康告知还较为宽松:

来看一下他家的健康告知,

总共就6条,比较友好,

只问到了近2年内是否因健康异常住院或手术,

如果只是检查异常,但符合其他告知情况,可直接投保;

并且对孕妇非常友好,健康告知中没有提及,

乙肝(病毒携带/小三阳)、甲状腺结节,符合条件,都可以标准体承保,

如果不符合健康告知,也可以智能核保或者人工核保。

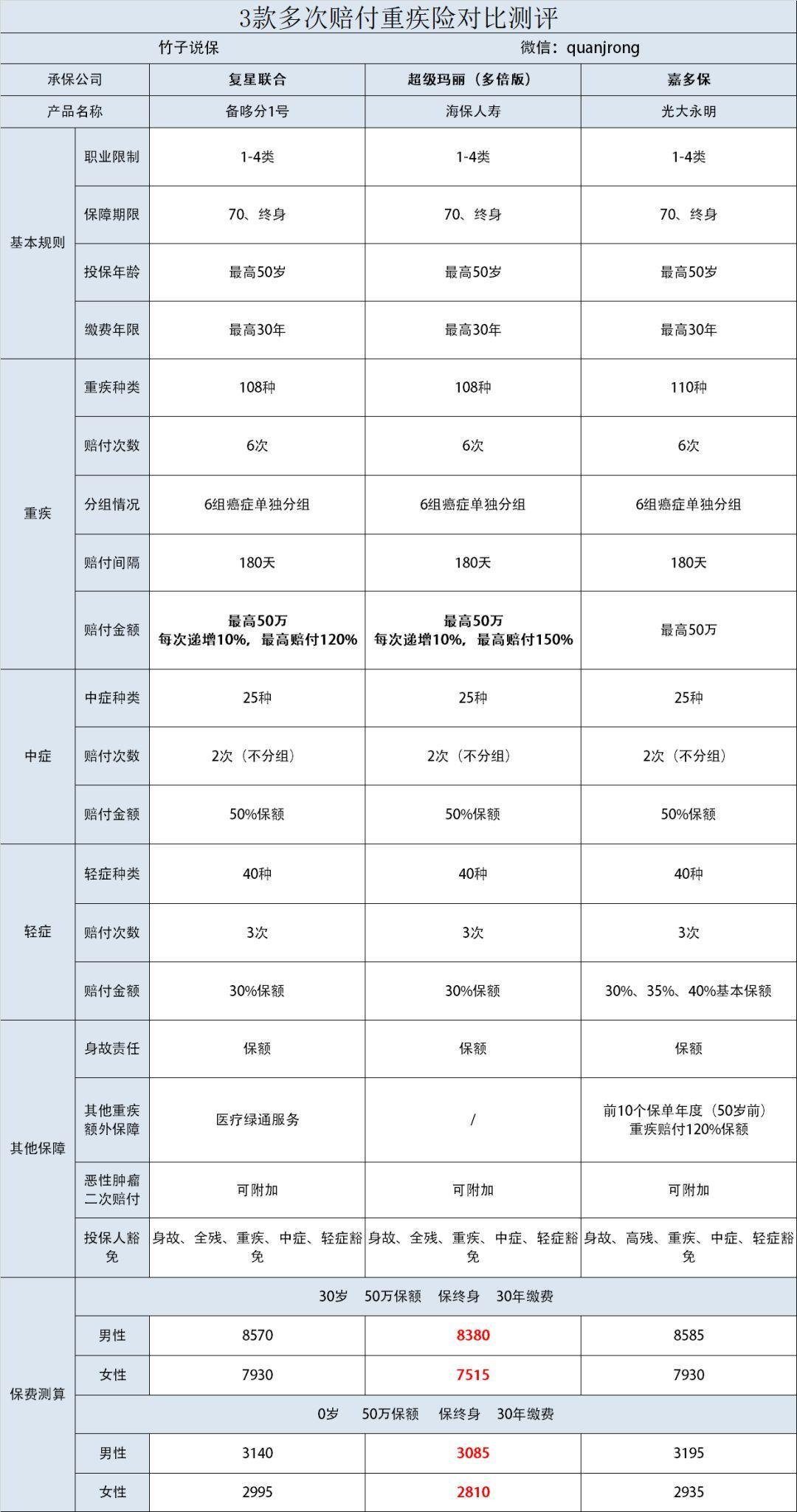

超级玛丽多倍版是多次赔付重疾险,小管家也选择了3款同类新产品进行对比,分别是备哆分1号和光大永明嘉多保。

作为同期上市的新产品,小管家认为这3者真的算是各有优势,咱们今天暂且主要聊一聊「超级玛丽多倍版」

在同类产品对比中,超级玛丽还是很有亮点的:

第一、价格便宜

其实即便我拓宽对比产品,目前市场上同类产品中也只有完美人生多次赔付重疾险的价格比超级玛丽更便宜,但那款产品并不包含中症保障。

或者换句话说,超级玛丽多倍版的价格是含中症多次赔付重疾险中最低的。

第二、重疾增额

在这点上我真的想吐槽一下备哆分1号,和超级玛丽相同,都是“重疾赔付后增额”的模式,但偏偏要给自己设一个上限,显得很小气。超级玛丽多倍版的重疾增额是每次出险增加10%保额,最高增加至150%.

综合来看,超级玛丽多倍版在多次赔付重疾险中一定有自己的一战之力,不过如果评价它能够“完爆对手”也确实属于夸大其词。

目前的多次赔付市场总结来说一句话:各有亮点,按需投保。

针对这3款产品,还有几点容易忽视的小细节,小管家特别说几句。

第一、全民版投保无职业限制

买保险就是这样,你觉得再鸡肋的亮点对于有需要的人来说都是最大的亮点。

小管家在6.·18期间遇见了两位咨询超级玛丽旗舰版但因为职业限制无法投保的小伙伴,最后他们都选择超级玛丽全民版,标准体成功承保。

所以如果你身处高危职业,那就别犹豫了,选择他。

第二、癌症二次赔付

旗舰版和全民版都可以附加癌症二次赔付,选谁?

答案就是无脑选择旗舰版,因为真的便宜很多。

如果买多次赔付重疾险还想附加癌症二次赔付,那就选嘉多保。光大永明在这点上真的算是给「癌症二次赔付」进行了全网的重新定价。

第三、超级玛丽多倍版

说句公道话,超级玛丽多倍版的最大亮点就是保费便宜,至于重疾出险增额这项保障有多重要,小管家并不看好。

还是那句话,不管多次赔付重疾险的赔付次数是多少,都建议大家按照3次来看,因为毕竟不是每个人都是铁人,能抗住6次重疾的小伙伴真的稀有。

3次赔付和6次赔付的具体区别并不在于赔付次数本身,而在于重疾被分为3组还是6组,分为6组的话我们的赔付率就会比3组时大大提高了,这才是我们渴望赔付次数越来越多的原因。

所以超级玛丽多倍版每次增额10%,最高150%.这点啊,各位看官就拿120%上限来看就好了。

好了,今天对3款不同版本产品超级玛丽的解读就到这里,最后也希望保险公司在产品名称这件事上也能愈发规范,别胡乱起名扰乱视听给消费者造成困扰。

重要通知

最后,说个重要通知!!

光大超级玛丽旗舰版即将在7月4日调整健康告知,具体调整如下:

1. 询问去不去危险地区;

2. 累计保额100万,以前是最近一年,现在是过往;

3. 怀孕8个月或者有妊娠异常的不能买了;

4. 高血压由原来的160改为150;

5. 询问的疾病变多 ,但是智能核保的尺度基本维持不变,过不了健康告知仍有大概率能通过智能核保承保,或者进行人核,但是周期变长。

超级玛丽旗舰版健康告知相对宽松,一旦更新健康告知的内容,会涉及部分客户无法直接购买,原本不需要告知的既往疾病,随着此次健康告知的升级,也必须如实告知。

小管家建议,身体有小问题的朋友,最好在健康告知升级前抓住最佳的投保机会!

另外,光大永明旗下的嘉多保重疾险也将在7月4日更新健康告知,新版健告将比原版更严格,承保条件趋严。想要了解这款产品的朋友也抓紧吧。