7月7日,浑水发布了一篇名为《ANTA Part I: Turds in the Punchbowl》的研究报告,直指安踏通过控制大多数的一级分销商捏造利润。

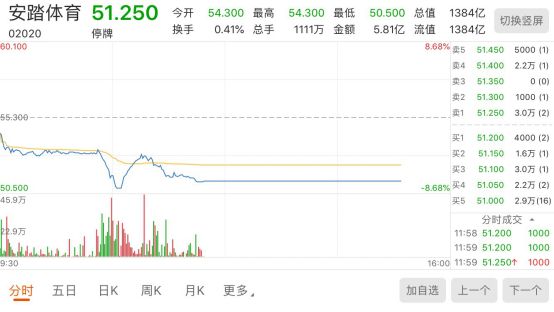

受到做空报告的影响,安踏股价在7月8日早盘一度下跌8.14%,经过一波反弹之后再度跌至51.25港元/股,跌幅为7.32%。随后安踏宣布于周一下午13时正起短暂停止买卖。

图片来源:东方财富Choice数据

7月9日,浑水发布了第二篇做空报告,题为《ANTA Part II: “Mens Rea”》。有趣的是,就在这篇做空报告发布之前,安踏刚刚才就第一篇做空报告作出澄清,列举了7条理由来反驳做空。

不过与第一份做空报告相比,浑水第二篇报告并没有给安踏股价带来多少打击。9日上午,在报告发布开始,安踏股价下探之后迅速回升,一直在前一日收盘价附近震荡。截止7月9日收盘,安踏股价报收于51.35港元/股,微涨0.2%。

图片来源:东方财富Choice数据

“惊魂48小时”:浑水做空报告“Double Kill”

浑水在第一份报告中称,有确凿证据表明安踏秘密控制着很大一批经销商。报告表示:

“在本报告中,我们提供了安踏秘密控制27个分销商的文件证据,其中至少有25个似乎是一级分销商。安踏控制的一级分销商总数可能超过该公司约46家中的40多家,其秘密控制的分销商似乎占安踏品牌销售额的约70%。

安踏坚决声称其一级分销商是独立的第三方,这是个谎言。安踏控制其一级分销商这一事实在安踏高级管理人员中众所周知。安踏的高级管理人员知道,安踏通过使用代理所有者隐瞒其对分销商的控制权。然而,独立经销商的这种观念是如此的特征,以至于安踏的高级管理人员经常将经销商称为“子公司”。我们认为安踏控制这些子公司以操纵其报告的财务状况。

在我们的研究过程中,我们首先关注了纸质文件,例如SAIC文件,信用报告和在线文章。该研究证明了对众多一级分销商的控制。其中的一个例子是,多年来,最大的分销商之一的监事是安踏负责销售的执行董事吴永华。此外,安踏的四位前高级经理和一位主要经销商的前经理随后在我们的采访中明确表示,安踏控制着经销商。”

图片来源:浑水做空研报

而在第二份做空报告中,浑水表示:

“在首次公开募股后不久,安踏进行了一系列交易,浑水认为安踏内部人士总是欺骗外部投资者,并以投资者为代价获取利益。2008年,内部人士剥夺了公司的宝贵资产——国际品牌零售业务,并试图隐瞒这一事实。与ANTA如何控制其分销商类似,内部人员使用代理的方式去获取利益。”

短短两天内,浑水连发两篇做空报告,完成对安踏股价的“双杀”。尽管第二份报告的效果没有第一份报告那么明显,但安踏的股价走势明显疲软。

又双叒做空!为什么受伤的总是安踏?

这并非安踏第一次被做空。资本邦了解到,这已经是安踏最近13个月以来第三次被做空机构“狙击”。

2018年6月,沽空机构GMT针对中国体育品牌发表报告。

在报告中,GMT重点质疑了安踏,主要包括营业利润率过高,现金或预付账款等存在大量异常,为配合收入虚增衍生了大量现金流,存货相对于收入比例过低,预付账款相对于存货比例过高等。

2019年5月30日,Blue Orca Capital的创始人兼CIO Soren Aandahl在2019 Sohn香港投资论坛上公开质疑安踏的财务数据及企业管理水平,并称安踏的股价还有30%的下跌空间。

Soren Aandahl指出,按2018年及2019年纯利计算,安踏体育的市盈率分别为22.9倍及17.8倍,今年的安踏目标价为32.93元,较日前收市价低34%,因此建议沽空安踏,估计安踏股价会有34%跌幅。

为何受伤的总是安踏?或许从安踏对于几次做空的回应中也能找到一些端倪。

2018年6月14日,安踏发布澄清公告,公告中表示:

“董事会注意到一份最近于二零一八年六月十二日由GMT Research Limited刊发的市场研究报告含有若干关于本集团财务表现的猜测。董事会强烈否认报告中的有关猜测,认为有关猜测并不准确及具误导性。”

2019年5月31,安踏对于再度被做空再一次发声,澄清公告称:

“董事会注意到,于二零一九年五月三十日,有媒体报道了Blue Orca Capital提出的指控,当中含有若干关于本集团财务表现的猜测。董事会强烈否认报道中的有关猜测,认为有关猜测并不准确及具误导性。”

面对第三次做空,安踏7月9日盘前的澄清公告,终于一改前两次的简洁文风,列举了7大条理由来回应浑水关于公司分销商的质疑:

1、于公告日期,就董事会所深知及确信,浑水报告中所提述的所有公司25家分销商均为独立于公司或其任何关连人士(定义见上市规则),且与彼等并无关连的第三方。

2、公司各分销商拥有其自身的管理层团队,作出独立商业决定,并拥有独立于公司的财务及人力资源管理功能,且并无相互控制关系。

3、公司透过分销协议及相关指引(其条款对所有分销商大致相同)规范其与分销商的关系,且近年来并无重大变化。公司对其于中国的所有分销商采纳统一的批发折扣政策,并根据行业惯用的按照分销商的零售管理表现考核向其提供返利。公司与其分销商之间并无任何管理费用摊分。

4、由于公司大部分分销商均是于该地区内唯一销售公司产品的分销商,在其各自的分销协议所列明的指定区域内销售公司的产品,故公司在销售及营销策略、市场管理及表现考核系统等方面会提出更多的指引及与彼等保持定期沟通,以确保于该区域公司的产品获得业务成功。尽管有该等指引及讨论,分销商负责作出最终商业决定及自负盈亏。

5、由于公司分销商仅销售公司的产品,公司提倡及分销商全心欣然接受及分享公司的核心价值观及企业文化,并将彼等视为安踏品牌的一份子。公司获悉,有时候部分分销商为了推广业务的便利,会自称其为公司的「子公司」或「分公司」,而并非以法律的定义来表述。有关声称并不是有意建立亦并非确定一个法律关系,而是仅表明彼等为安踏品牌一份子的事实。公司亦为分销商及公司高级管理层定期组织企业文化及战略研讨会,以确保公司的战略从品牌层面到分销商及其加盟商管理的零售终端,保持一致及有效沟通。

6、为支持分销商,公司允许该等分销商使用品牌名称「安踏」、安踏品牌标志以及其他行政工具(例如电子邮件域名及通讯地址)。

7、鉴于公司与其分销商紧密的工作关系,存在个别雇员离开公司并加入分销商或相反的情况。该等情况乃为相关雇员的个人职业规划及决定,且在行业中并非罕见。

今日午间,安踏就第二份做空报告迅速发表澄清公告,但公告内容又一次回到了以前的“简洁风”,公告表示:

“董事会注意到,于二零一九年七月九日,Muddy Waters Capital LLC发表了一份研究报告,当中含有若干关于本集团过往企业交易的指控。董事会强烈否认报告中就该等本集团相关交易的指控,认为有关指控并不准确及具误导性。”

可以看到,除了今日盘前安踏“强硬”回应外,其他三份澄清公告中均只用了一个词予以回击,那就是“强烈否认”。

做空机构“辛辛苦苦”上百页报告,只换得安踏“一句话”“轻描淡写”地回应。浑水们,怎么服气?

任你如何做空,我自巍然不动

面对接二连三的遭遇机构做空,安踏的样子有点“稳”。

在安踏4月12日公布的2019年第一季度最新营运表现中提到,第一季度安踏品牌产品之零售金额(按零售价值计算)与2018年同期比较录得10%-20%的低段增长,其他品牌产品之零售金额(按零售价值计算)与2018年同期比较录得65%-70%的升幅。

根据年报数据,2018年,公司营业收入241亿元,同增44.4%;归母净利润41亿元,同增32.9%,增速创下历史新高。收入增速一大重要驱动力来自FILA,全年预计贡献营收占比达到35%,同比增长约90%,其中店数/店效提升约50%/40%。安踏品牌在大基数下预计亦达到了20%以上的较快增长,并且其中电商与儿童的增速较快。

可以看到,尽管被不同的机构连续做空,但安踏的业绩却并没有受到影响,反而还有越战越勇之势。

在质疑和业绩高涨的反差下,安踏让“看不懂”的各家做空机构“奋起做空”!

从浑水“系列”报告的架势来看,这次似乎有点“誓不罢休”之感。但从周二的表现看,浑水第二波做空效果不太明显,接下来是否有第三弹来袭?

作者|郭浩文 来源|资本邦