随着电子产品“轻薄化”趋势加速,公司以优势技术为基础,领先行业扩大先进产能抢占市场份额。

1、“轻薄化”驱动,公司 FPC 产品需求旺盛。

2、与龙头客户深度合作,形成较好客户粘性。

3、持续较大研发投入,形成较好技术壁垒。

【行业背景】

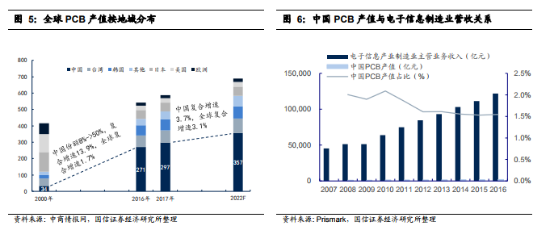

1、PCB 产业随着国内下游制造产业兴起逐步转移至国内

PCB 厂商竞争格局集中度提升相对较慢,全球前 10 大 PCB 厂商的市场占有率 2017 年提升至 34%,9 年提升了 6 个百分点。中国前 10 大 PCB 厂商市占率从 2009 年的 27%提升至 2017 年的 40%,9 年提升了 13 个百分点。为了满足下游客户快速多变及低成本的需求,PCB 厂需要尽量贴近下游制造模组厂,才能达到响应需求快、运输成本低等要求。因此全球电子产品制造向中国转移,驱动了巨大对 PCB 产品的需求,从而推进了 PCB 产业在中国的茁壮成长。

2000 年之后,中国 PCB 产值增速显著,产值比重由 2000 年全球 8%增长至2017 年全球 50%。产值从 2008 年的 34 亿美元,增长至 2017 年的 297 亿美元,2017 年中国 PCB 产值同比增速约为 10%,超越全球 PCB 产值整体增速,中国 PCB 产业地位持续加强。

2、扎根本土需求,国内企业实现“进口替代”

目前全球约有 2800 家 PCB 企业,主要集中于中国大陆、台湾地区、日本、韩国、美国和欧洲等区域。按照总公司注册地统计全球 PCB 营收排名,台湾、日本等 PCB 公司位居前列,近 12 年来大陆全球上榜 PCB 百强企业从 1 家提升到 46 家,市场份额从不到 1%提升到 2017 年 21%,位居全球第 3,2017 年产值增长率达 20.40%,位居第一。

3、至 2022 年,5G、云服务器、汽车电子等将持续驱动 PCB 保持 3.1%复合增速

至 2022 年,根据 Prismark 数据,全球 PCB 将维持 3.1%的复合增速,行业产值 将达到 688.1 亿美元。未来下游需求呈现几大特点:①5G 激发通信基站等设备 建设。② 云计算建设,持续拉动服务器需求。③人工智能及虚拟货币拉动对 HPC 高性能计算机需求。④汽车电子化进程持续。⑤工业自动化及医疗器械电 子化需求增长。⑥物联网激发各类小型电子传感器产品需求。

【公司看点】

1、“轻薄化”驱动鹏鼎控股 FPC 产品需求旺盛

FPC 即为 Flex PCB。柔性板等产品主要应用于手机及可穿戴设备等小型化电子设备,电子设备小型化趋势对柔性板等的需求保持稳步增长。下表显现苹果历代手机对 FPC 需求呈现显著提升,未来苹果手表、iPad、华为手机等均呈现对 FPC 产品的巨大需求。

根据 prismark 数据显示,FPC 产品约占 PCB 产品总体营收的 20%,市场规模2017 年 125 亿元,预计至 2022 年复合增速可达 3.51%,快于行业整体增速。

手机及可穿戴设备等功能复杂化、体积小型化趋势,导致电子设备内部空间成为稀缺资源。以苹果手机为例,十年来手机内部体积缩小了 4%,主模块数量增加 200%,单位空间密集度提升 233%,空间稀缺成为核心要素。

2、鹏鼎控股客户优势分析,与龙头客户深度合作,形成较好客户粘性

公司是全球品牌龙头客户的核心供应商。主要大型客户包括苹果公司、微软、Google、Nokia、SONY、OPPO、vivo、鸿海集团及和硕集团等。其中 2018年仅苹果贡献公司约 71%的营收。

公司和品牌客户深度合作,具有较强护城河。公司通过提前布局未来 3 年可能 出现的产品与技术,直接参与客户下一代、下下代产品的开发与设计,注重产、 学、研相结合,准确把握未来的产品与技术方向,进而对客户产品开发与设计 形成引导,为客户提供无缝衔接的全方位综合性的产品和服务。 经过长期不懈努力,鹏鼎控股已形成为特定客户提供短时间内快速设计、开发 制样到快速爬坡(Ramp-up)、大量生产的服务能力,协助客户缩短产品上市时 间并赢得市场先机,即协助客户建立“Time to Market + Time to Volume + Time to Money /Market share”的成功营运模式。

3、鹏鼎控股技术能力分析,持续较大研发投入,形成较好技术壁垒

2000 年代初公司 PCB 产品大小在 125*55mm,线宽线距为 100/100 微米,制程为 1-n-1,处于当时行业领先水平。2013 年公司进一步将 PCB 产品大小缩小至 85*20mm,线宽线距为 40/40 微米,制程革新为 Anylayer HDI。

2017 年公司率先实现线宽线距至 30/30 微米,制程为 MSAP-Anylayer,预计将成为下一代 PCB 领先技术。未来公司 PCB 产品规划大小目标缩小至25*25mm,线宽线距有望减少至 10/10 微米。

鹏鼎控股长期专注并深化 PCB 技术研发,公司生产的印制电路板产品最小孔径可达 0.025mm,最小线宽可达 0.025mm,目前已形成代表更高阶制程要求的下一代 PCB 产品 SLP 的量产能力。而国内外其他 PBC 企业的机械最小孔径均在 0.15mm 以上,线宽线距大于 40 um。因此,鹏鼎控股拥有一定的技术优势。

【估值与盈利预期】

测算公司 2019-2020 年收入分别为 282/ 314/346 亿元,归属母公司净利润30/35/38 亿元,利润年增速分别为 9.1%/14.3%/10.4%,每股收益分别为1.31/1.50/1.65 元。(国信证券)