7月11日找煤网市场成交参考价

蒙煤4500K1.0S 445(-2)

蒙煤5000K0.6S 525(-2)

蒙煤5500K0.6S 605(-2)

山西煤5000K1.0S 522(-2)

山西煤5500K1.0S 602(-3)

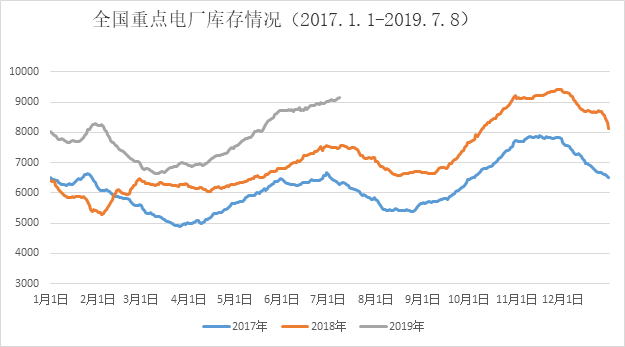

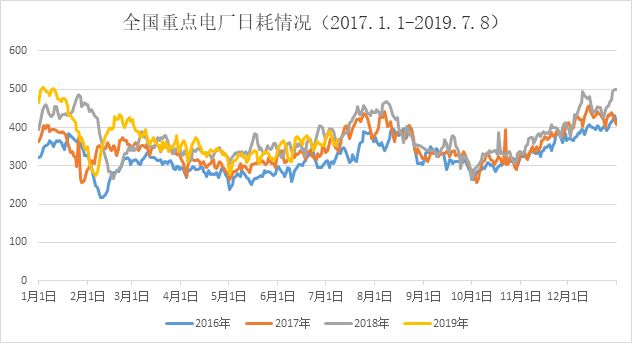

7月8日重点电厂数据:供煤407万吨,耗煤368万吨,库存9155万吨,可用天数24天。

首先电厂高库存的原因:

(1)提高库存迎峰度夏;

(2)高库存压制煤价;

(3)迎70周大庆,防止因大庆时期上游供给收缩,而影响煤价的大幅波动;

(4)迎峰度夏和迎峰度冬之后对应的是小淡季和大淡季;

(5)长协供应充足,自身日耗低,但还有合同履约,电厂自身有一定被动累库成分。

针对迎峰度夏与高库存压制煤价的问题,重点电厂库存同比增加22%,沿海六大电库存同比增加21%,而日耗对比去年同期还有下降,现在的库存量已经满足迎峰度夏的标准。在压制高煤价方面,目前往港口发煤的中小户被淘汰很多,北港发运以矿发和大型煤企长协发运为主。在铁路运力宽松的情况下,影响煤价明显波动的主要因素是在坑口。

随着产地煤炭“就地转化率”的提高,关于“就地转化”,在4月份有文章《产地“就地转化”提高,神华“百日会战”正酣,煤炭市场量变到质变》有聊过,特高压输电量占东部沿海省份统调用电量比例越来越高。有一组数据:江苏省外来电占到统调用电量的26.1%、燃煤发电占统调用电量仅为43.7%、燃机发电占13.1%、核电占6.1%、风电1.6%、光伏发电0.5%,其他占8.9%(包括地方及自备电厂、沼气发电、垃圾发电、抽水蓄能发电等),燃煤机组在江苏电网已成为深度调峰机组。

长期来看,东南沿海地区的煤炭消费量对坑口的影响也就越来越弱。短期内电厂高库存对抗突发事件,压制高煤价,在挤压中间商的投机空间上,是一个很好的手段。而长期维持高库存,采购量不会减少,对于坑口而言,销售情况决定价格,矿上下降的空间也不大。除非产能释放,供给增加。而在电厂维持高库存的情况下,首先维持高库存“养煤”的成本,资金成本(现在不少电厂欠着神华的长协煤款)。即关键的点是在上游优质产能的加快释放。其他都属于战术的范畴。

对于“70周年大庆”,在大庆期间,上游煤矿会因为政治方面的因素,预计维持表内生产,缩减表外产量。在9月中下旬的时间段,供给会有下降。这就使得电厂在7月份主动去库的空间就不大。并且还有大小淡季的区分,夏季以后也就9、10月份是个淡季,但很快后边儿就是冬储,但是冬天过后,是春天连续四五个月的大淡季。即两个时间点,主动去库的力度会不一样。

而上游产地在上半年部分产能释放不理想,9月底10月初供给缩量的情况下,为补足全年产量,在7.8.9月份和10月以后,产量会有加速提高的过程(榆林地区放开煤管票是一个反应)。在大庆之前,累高中间环节库存,二港库存创新高,北港库存还有上涨空间,目前长协煤库存还偏低。

而目前的行情,预计会延续跌势至7月下旬585左右到电厂的一轮主动去库结束,并在8月份维持震荡的行情。即煤价的上涨时间预计在8月下旬和9月上旬的时间段。届时看具体情况。

针对第五点,长协供应充足,自身日耗低,但还有合同履约,电厂自身有一定被动累库成分。

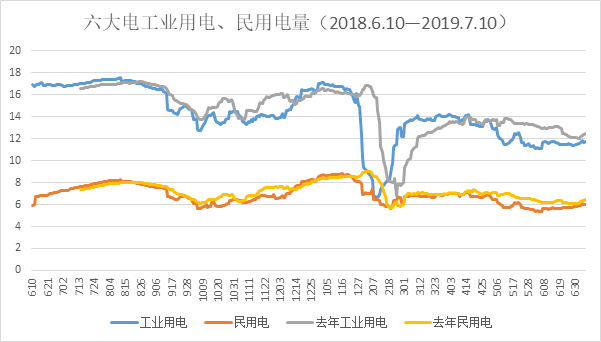

现在各界人民都盼望着高日耗,也都寄希望于南方高温天气快些到来,但是经济发展情况不乐观,工厂开工率低,工业用电量弱。靠高温天气的民用电增加,增量会很有限(如下图)。电厂堆这么高库存发不了电,无法变现,部分电厂结不了神华的长协煤款,而长协履约对电厂和煤企都是政治任务,电厂自身也在这个过程中有一定的被动累库成分,导致现在煤拉倒下游没地儿卸货的尴尬。