来源:谢春生团队

我国医疗信息化现状如何,建设驱动力来源于哪里?美国的医疗信息化对中国又将有哪些启示?本文将一一解答。

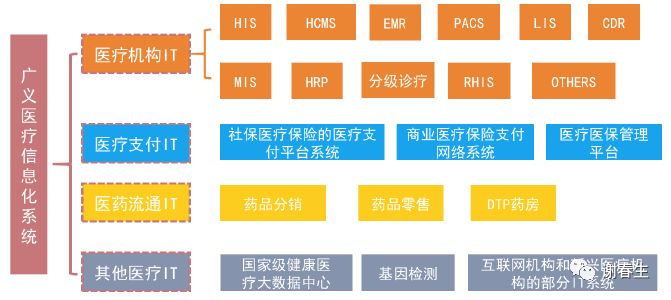

思考1:医疗信息化(IT))具体包括什么?

医疗信息化(即医疗IT或HIT)。医疗信息化即医疗服务的数字化、网络化、信息化,是指通过计算机科学和现代网络通信技术及数据库技术,为各医院之间以及医院所属各部门之间提供病人信息和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求。实际上,医疗信息化主要可分为广义的医疗信息化和狭义的医疗信息化。

广义的医疗IT包括医疗机构IT系统、医疗支付平台IT、医药流通IT和其他医疗IT。

(1)医疗机构IT系统主要包括医院核心系统、各类专业临床系统、互联网医疗系统、医院集成平台、临床数据仓库、医疗人工智能平台等。大家所熟知的HIS(医院信息系统)、HCMS、PACS(影像归档和通信系统)、LIS(实验室信息系统)等都属于医疗机构IT系统。

(2)医疗支付平台IT系统主要包括:社保的医保支付系统和商业医疗保险的支付系统、未来可能还有市级、省级和国家级的医疗医保管理平台。

(3)医药流通IT系统主要包括:医药批发、零售、与医院合作的药房、医药经销企业开办的药房、以及基层医疗的药品供给等,不包括制药企业的IT花费。

(4)其他医疗相关IT系统主要包括:如下几类支出:独立的健康医疗大数据项目、商业性的基因检测服务企业所部署的IT系统、互联网机构和新兴医疗机构用于构建互联网医疗网络、处方共享、医疗支付网络、健康管理等业务所部署在医疗和医药机构之外的IT系统。

图表 1:广义医疗信息化所包含的内容

来源:CHIMA、IDC、中泰证券研究所整理

国内不同HIT企业的赛道不尽相同,各个企业既有直接竞争的业务,也有差异化竞争的领域。

图表 2:不同企业的主要赛道

来源:前瞻经济学人、中泰证券研究所

医疗机构IT系统支出占比最大。根据IDC 2019年发布的最新数据,2018年国内医疗机构IT系统花费364.67亿元,占74.15%,远超医疗支付平台IT、医药流通IT和其他医疗IT的花费。狭义的医疗IT主要是指医疗机构IT。

本报告研究的主要是狭义医疗IT。

图表 3:2018年广义医疗信息化子领域支出占比

来源:IDC、中泰证券研究所整理

思考2:中美医疗IT行业发展历程对我们有什么启示?

2.1 美国医疗信息化程度全球领先

HIMSS。医疗卫生信息和管理系统协会(Healthcare Information and Management Systems Society,缩写HIMSS)成立于1961年,总部设在美国伊利诺伊州芝加哥市。目前,HIMSS已经成为全球最具影响力的信息化评级机构之一。

HIMSS电子病历评级标准。HIMSS旗下子公司HIMSS Analytics 于2005年开发了电子病历采纳模式(SM),用来评价HIMSS Analytics®数据库中医院电子病历系统的进展和影响。通过跟踪其完成8个等级(0-7级)的进展,医院可以审查对信息技术应用的实施和利用状况,目标是达到7级水平,7级代表着先进的电子病历环境。

HIMSS将电子病历分为住院急诊(EMRAM)和门诊(O-EMRAM)两类。每一类都分为8个等级(0-7级)。

图表 4:HIMSS电子病历评级标准

来源:HMISS、中泰证券研究所

美国是全球医疗信息化建设的领头羊。根据HIMSS Analytics2019年5月的最新数据,美国获得电子病历(EMRAM)六级认证的医院已有2013家,获得电子病历(EMRAM)七级认证的医院已有326家;获得电子病历(O-EMRAM)六级认证的医院已有11369家,获得电子病历(O-EMRAM)七级认证的医院已有6256家,信息化程度远超世界其他国家。毫无疑问,美国是全球医疗信息化建设的领头羊。

图表 5:美国HIMSS Analytics电子病历6级以上医疗机构数量

来源:HMISS、中泰证券研究所

2.2 美国医疗信息化行业发展历程和启示

根据中国卫生信息学会中医药信息化专业委员会、HMISS,我们认为美国医疗信息化的发展历程如下:

(1)20世纪60年代,美国开始研究医院信息系统(Hospital Information System,HIS)。

(2)20世纪70-80年代,美国的HIS产业已有很大发展。

(3)20世纪90年代美国开始第一代的区域卫生信息网。90年代中期,整合型的医疗卫生服务网遍布美国每一个城市,美国希望在一个城市或一个州内的卫生机构之间共享信息。

(4)2000—2002年期间,美国提出“卫生保健全面信息化”的发展战略,将发展电子健康档案(Electronic Health Record,EHR)作为卫生信息化发展的重要方向。美国CDC国家疾病监测信息系统(NEDSS)的建设目标是在美国联邦政府、州和地方统一数据和信息系统标准的基础上,建立一个有效的、完整的、能互操作的信息系统。

(5)截至2002年9月,美国共投入10亿美元用于基层医疗卫生信息系统(Primary Health Information System,PHIS)标准建设和国家疾病监测信息系统推广。2003年,国家疾病监测信息系统的建设资金高达14亿。国家推荐使用一个标准数据基础框架以及电子数据交换格式,计算机系统可以自动产生电子病历报告,发送到当地和州的卫生管理部门。

(6)2004年,美国总统布什发布第13335号总统令,要求10年内为全体美国公民建立电子健康档案。

(7)2009年2月17日,美国总统奥巴马签署了《美国复苏和再投资法案》(ARRA)。该“刺激计划”包含HITECH法案(《卫生信息技术促进经济和临床健康法案》),计划投入200多亿美元在全美推广使用医疗信息技术,其中病历电子化是重要方面。

(8)截至2017年,94%的美国医院已经使用电子病历(Electronic Medical Record,EMR),92.39%的美国医院已经使用电子健康档案(EHR)。

启示。从美国医疗信息化发展历程看,(1)行业发展初期,医院信息系统(HIS)是医院信息化的重点,(2)后期随着HIS渗透率的逐步提高,电子健康档案(EHR)和电子病历(EMR)成为医疗信息化的重点方向。

2.3 国内医疗信息化行业发展历程和启示

根据IDC、中国卫生信息管理杂志对医疗信息化行业的分析,我们将中国医疗信息化行业的发展划分为5个阶段:基于小型机和微机的启蒙阶段、以财务管理为核心的全院管理信息系统阶段、临床信息系统(CIS)与区域医疗协同探索阶段、基于电子病历(EMR)的医院信息平台阶段、数据整合阶段。

(1)基于小型机和微机的启蒙阶段(20世纪70年代末-90年代)。改革开放是我国医疗信息化发展的源头,20世纪70年代末,由于改革开放,较多小型机进入中国,并被部分医院陆续引进。进入80年代后,价廉易用的微机大量进入中国,中国也开始研发国产微机,部分医院陆续引进微机。

(2)以财务管理为核心的全院管理信息系统阶段(20世纪90年代中期-2000年)。1992年,卫生部医院管理研究所组织全国多家医院的IT技术精英进行系统研发。20世纪90年代中期,国家八五重点科技攻关项目“医院综合信息系统研究”和“军字一号工程”实施成功。在卫生部的大力推动下,中国医疗信息化迎来第一次发展热潮。随着对医院信息化要求越来越高,系统越来越复杂,医院自我开发难度逐渐提高。在市场机制引导下,多家HIT企业创建,由医院提需求、IT厂商负责开发、实施的商业运作模式开始出现并成为主流。此阶段中,医院管理信息系统(HIS)以财务管理为核心。

(3)临床信息系统与区域医疗协同探索阶段(2000年-2008年)。2002年,卫生部陆续颁布《全国卫生信息化发展规划纲要2003—2010年》、《国家公共卫生信息系统建设方案》(草案),将信息化纳入卫生事业发展总体规划。此阶段建设重心向临床转变。临床信息系统以医生工作站为中心,包括检验(LIS)、医学图像处理/影像归档和通信系统(PACS)和合理用药监控等系统;各地陆续实施医疗保险、新农合,所有医院与医保、新农合系统逐步建立接口。

(4)基于电子病历(EMR)的医院信息平台阶段(2009年至今)。2009年3月国务院颁布《关于深化医药卫生体制改革的意见》,开始推进新医改。2011年,卫生部制定《2011—2015年卫生信息化发展规划》、《电子病历基本规范与功能规范》、《电子病历基本架构与数据标准》、《电子病历系统功能应用水平分级评价方法及标准》、《基于电子病历的医院信息平台建设技术解决方案》。2009-2013年,新医改掀起了中国第二个医疗信息化发展热潮。

2013年,国家全面推进人口健康信息化建设。核心内容概括为“46312”,即建设国家级、省级和地市、区县级四级卫生信息平台;公共卫生、医疗服务、计划生育、医疗保障、药品管理、综合管理六项业务系统;电子健康档案、EMR和全员人口个案数据三个基础数据库;一个人口健康统一网络;信息安全和信息标准2个体系;要求医院以EMR为核心,与人口健康信息平台互联,实现院内院外信息共享。

图表 6:46312顶层框架

来源:国家卫生计生委、中泰证券研究所

(5)数据整合阶段(2015年至今)。2015年3月6日国务院办公厅发布《全国医疗卫生服务体系规划纲要(2015—2020年)》,计划到2020年,实现全员人口信息、电子健康档案和电子病历三大数据库基本覆盖全国人口,并实现信息动态更新。全面建成互联互通的国家、省、市、县四级人口健康信息平台,实现公共卫生、计划生育、医疗服务、医疗保障、药品供应、综合管理等六大业务应用系统的互联互通和业务协同。积极推动移动互联网、远程医疗服务等发展。普及应用居民健康卡,积极推进居民健康卡与社会保障卡、金融IC卡、市民服务卡等公共服务卡的应用集成,实现就医“一卡通”。依托国家电子政务网,构建与互联网安全隔离、联通各级平台和各级各类卫生计生机构、高效、安全、稳定的信息网络。建立完善人口健康信息化标准规范体系。加强信息安全防护体系建设。实现各级医疗服务、医疗保障与公共卫生服务的信息共享与业务协同。

2018年,卫健委发布《全国医院信息化建设标准与规范(试行)》,清晰、明确地为国内医院信息化建树指明了方向。随后,针对电子病历、互联网医疗、分级诊疗、互联互通等,卫健委陆续发布相关政策,2018年国内涌现了第三个医疗信息化发展热潮。

图表 7:全国医院信息化建设标准与规范(试行)

来源:《全国医院信息化建设标准与规范(试行)》、中泰证券研究所

启示:

与美国类似,行业发展初期,HIS是国内医院信息化的重点,后期随着HIS渗透率的逐步提高,电子健康档案(EHR)和电子病历(EMR)成为国内医疗信息化的重点方向。

纵观中国医疗信息化行业的发展历程,我们认为,国务院、国家卫健委(原卫生部)的重大决策是行业核心的推动因素,医院是医疗信息化的主力军,HIT企业是行业发展到高级阶段的主要力量,信息技术的快速发展为行业提供了全面的技术支持。

思考3:行业蛋糕做大的驱动力是什么?

我们认为,国内医疗信息化程度低、投入比重低,潜在发展空间大。目前,顶层有明确清晰的政策指引、下游需求确定,行业整体生态向好。

3.1 国内医疗信息化程度低

中国HIMSS电子病历6级以上医疗机构数量远少于美国。根据HIMSS Analytics 2019年最新的数据:

1)美国获得HIMSS电子病历(EMRAM)六级认证的医院已有2013家,获得HIMSS电子病历(EMRAM)七级认证的医院已有326家;获得HIMSS电子病历(O-EMRAM)六级认证的医院已有11369家,获得HIMSS电子病历(O-EMRAM)七级认证的医院已有6256家。

2)中国获得HIMSS电子病历(EMRAM)六级认证的医院有46家,获得HIMSS电子病历(EMRAM)七级认证的医院有12家;获得HIMSS电子病历(O-EMRAM)六级认证的医院有3家,获得HIMSS电子病历(O-EMRAM)七级认证的医院有4家。

图表 8:中美HIMSS Analytics电子病历6级以上医疗机构数量对比

来源:HMISS、中泰证券研究所

卫计委电子病历分级标准。2011年,卫计委参考HMISS对电子病历的评级标准,印发了《电子病历系统功能应用水平分级评价方法及标准》(以下简称《标准》),对已实施电子病历的医疗机构进行评价。评估系统分为8级(0级到7级),即:

(1)0级:未形成电子病历系统。

(2)1级:独立医疗信息系统建立。

(3)2级:医疗信息部门内部交换。

(4)3级:部门间数据交换。

(5)4级:全院信息共享,初级医疗决策支持。

(6)5级:统一数据管理,中级医疗决策支持。

(7)6级:全流程医疗数据闭环管理,高级医疗决策支持。

(8)7级:医疗安全质量管控,区域医疗信息共享。

国内通过卫计委电子病历五级及以上的医疗机构仅84家。截至2019年2月底,中国共有33125家医院,2011-2018年,全国约有7000家医院参与卫计委电子病历分级评估。截至2019年6月10日,国内通过五级及以上的医疗机构只有85家(包括2家七级医院,15家六级医院和68家五级医院),仅占全国总医院数量的0.26%,占参与评审医院数量的1.21%。

截至2017年,美国通过HMISS五级及以上的医院占比已高达70%。即每10家医院中就有7家医院的信息化程度达到HIMSS电子病历5-7级。

与美国相比,国内医疗信息化水平仍然很低。

图表 9:美国通过HMISS五级及以上的医院占比

来源:HMISS、中泰证券研究所

图表 10:中美医院信息化程度对比

来源:HMISS、卫计委、中泰证券研究所

3.2 国内医疗信息化投入比重低,潜在发展空间大

医疗IT投入占卫生机构支出的比例低。根据中国卫生健康统计年鉴、智研咨询的数据,2010年至今,国内医疗卫生机构医疗信息化支出逐年增加。2017年,国内医疗卫生机构医疗IT投入占医疗卫生机构总支出的比例仅为1.05%,国内医疗卫生机构医疗IT投入占医疗卫生机构总收入的比例仅为1.01%,国内医疗卫生机构医疗IT投入占卫生总费用的比例仅为0.71%。

目前海外发达国家每年医疗信息化投入规模约占卫生机构总支出的3-5%。根据我们的调研,美国在信息化平台初期的投入高达总投入的10%-20%。国内医疗信息化投入远低于发达国家的平均水平,仍有很大的提升空间。

图表 11:国内医疗卫生机构医疗信息化支出情况

来源:中国卫生健康统计年鉴、智研咨询、中泰证券研究所

图表 12:国内医疗卫生机构每年医疗IT投入占比情况

来源:中国卫生健康统计年鉴、智妍咨询、中泰证券研究所

3.3 互联互通评级带来新增需求增量125亿元

2018年4月,国务院办公厅发布《关于促进“互联网+医疗健康”发展的意见》,提出要加快实现医疗健康信息互通共享,文件指出:

(1)各地区、各有关部门要协调推进统一权威、互联互通的全民健康信息平台建设,逐步实现与国家数据共享交换平台的对接联通,强化人口、公共卫生、医疗服务、医疗保障、药品供应、综合管理等数据采集,畅通部门、区域、行业之间的数据共享通道,促进全民健康信息共享应用。

(2)大力提升医疗机构信息化应用水平,二级以上医院要健全医院信息平台功能,整合院内各类系统资源,提升医院管理效率。三级医院要在2020年前实现院内医疗服务信息互通共享,有条件的医院要尽快实现。

(3)探索医疗卫生机构处方信息和药品零售信息互联互通、实时共享。

(4)医疗联合体要积极运用互联网技术,加快实现医疗资源上下贯通、信息互通共享、业务高效协同,便捷开展预约诊疗、双向转诊、远程医疗等服务,推进“基层检查、上级诊断”,推动构建有序的分级诊疗格局。

2018年8月,国家卫健委发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,称:

(1)到2020年,三级医院要实现院内各诊疗环节信息互联互通,达到医院信息互联互通标准化成熟度测评4级水平,由院内任一部门任一终端登入,均能按照权限调阅相关诊疗环节的信息。建立紧密型医联体的,应当实现医联体内各医疗机构电子病历信息系统互联互通。

四级的最低要求。根据2017年9月,卫健委印发的《国家医疗健康信息区域(医院)信息互联互通标准化成熟度测评方案(2017年版)》,医院信息互联通测评的项目应用价分为七个等级,由低到高依次一、二级、三级、四级乙等、四级甲等、五级乙等、五级甲等。每个等级的要求由低到高逐级覆盖累加,即较高等级包含较低等级的全部要求。医院信息互联互通标准化成熟度测评四级水平的最低门槛为四级乙等,四级乙等的具体要求为:

A.初步建成基于电子病历的医院信息平台;

B.建成基于平台的电子病历共享文档库,门(急)诊部分电子病历共享文档符合国家标准;

C.平台实现符合标准要求的注册服务以及与上级平台的基础交互服务;

D.平台上的应用功能(公众服务应用、医疗服务应用、卫生管理应用)数量不少于13个;

E.连通的业务系统(临床服务系统、医疗管理系统、运营管理系统)数量不少于15个;

F.联通的外部机构数量不少于3个。

市场增量测算。截至2018年5月,国内共有5家医院达到了互联互通标准化成熟度五级,82家医院达到了互联互通标准化成熟度四级。目前,我国有2582家三级医院,2019-2020年,有2495要参加互联互通标准化成熟度测试,并达到四级。中性条件下,2019-2020年由互联互通带来的医院需求增量约125亿元。

图表 13:互联互通带来的新的需求增量

来源:招标网、中泰证券研究所

需要说明的是,医疗机构并没有互联互通、电子病历单独的模块,互联互通、电子病历可以理解为医疗信息化程度的评价指标。互联互通、电子病历评级的诸多要求可能是交叉和重合的。因此,互联互通、电子病历测算出的市场规模增量有重合部分,并不是简单的累加。

3.4 电子病历评级驱动行业新增需求300亿元

卫健委电子病历分级方法。2011年,卫生部参考HMISS对电子病历的评级标准,印发了《电子病历系统功能应用水平分级评价方法及标准》,对已实施电子病历的医疗机构进行评价。评估系统分为8级(0级到7级)。2018年,卫健委在原标准的基础上新发布《电子病历系统应用水平分级评价标准(试行)》。电子病历系统应用水平共划分为9个等级(0级到8级),即:

0级:未形成电子病历系统。

1级:独立医疗信息系统建立。

2级:医疗信息部门内部交换。

3级:部门间数据交换。

4级:全院信息共享,初级医疗决策支持。

5级:统一数据管理,中级医疗决策支持。

6级:全流程医疗数据闭环管理,高级医疗决策支持。

7级:医疗安全质量管控,区域医疗信息共享。

8级:健康信息整合,医疗安全质量持续提升。

2018年8月,国家卫健委发布《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,要求地方各级卫生健康行政部门和各级各类医疗机构要将电子病历信息化建设列为重点工作任务。

到2019年,辖区内所有三级医院要达到电子病历应用水平分级评价3级以上,即实现医院内不同部门间数据交换;到2020年,要达到分级评价4级以上,即医院内实现全院信息共享,并具备医疗决策支持功能。

2018年12月3日,为落实《国务院办公厅关于促进“互联网+医疗健康”发展的意见》(国办发〔2018〕26号)和《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》(国卫办医发〔2018〕20号),持续推进以电子病历为核心的医疗机构信息化建设,国家卫健委组织制定并发布了《电子病历系统应用水平分级评价管理办法(试行)》和《电子病历系统应用水平分级评价标准(试行)》。并提出:

到2019年,所有三级医院要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上。

综合以上关于电子病历的有关政策,卫健委的具体要求可总结为:2019年,所有三级医院要达到卫健委电子病历分级评价3级以上;到2020年,所有三级医院要达到卫健委电子病历分级评价4级以上,二级医院要达到卫健委电子病历分级评价3级以上。

根据2018中华医院信息网络大会的相关信息,在电子病历方面,国内三级医院平均应用水平为2.11级,二级医院平均应用水平为0.83级。

市场增量测算。根据2019年2月卫健委的最新数据,我国有2582家三级医院,9061家二级医院。如果满足卫健委关于电子病历的相关要求,中性条件下,2019-2020年二级医院需求增量131亿元,三级医院需求增量174亿元,共300亿市场增量。

图表 14:电子病历带来的新的需求增量

来源:招标网、中泰证券研究所

对标美国,国内电子病历升级逻辑具有长期性和可持续性。2017年,美国通过HMISS五级及以上的医院占比已高达70%(HMISS五级的标准与卫健委电子病历五-六级相近)。我们认为,2020年三级医院达到卫健委电子病历分级评价4级、二级医院达到卫健委电子病历分级评价3级后,行业仍旧有电子病历升级需求。我们认为,国内电子病历升级的逻辑具有长期性和可持续性。

如1.3节所述,纵观中国医疗信息化行业的发展历程,我们认为,国务院、国家卫健委的重大决策是行业最核心的推动因素。2018年,国务院、国家卫健委陆续发布《全国医院信息化建设标准与规范(试行)》、《关于促进“互联网+医疗健康”发展的意见》、《电子病历系统应用水平分级评价标准(试行)》、《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》,并明确了2020年国内医院电子病历、互联互通所要达到的等级。国务院、国家卫健委为行业未来两年的快速发展指明了方向。

思考4:行业格局将如何变化?

4.1 成熟市场医疗IT行业集中度极高

成熟市场医疗IT行业集中度极高。根据Definitive Healthcare的2019年5月的最新数据,美国医疗IT行业集中度极高,在住院和门诊两个分类中,Epic、Cerner两者均占据了50%以上的市场份额。

1)美国医疗信息化(门诊)行业Epic、Cerner两者占据了58.3%的市场份额,前8家厂商占据了88.9%的市场份额,行业集中度极高。

2)美国医疗信息化(住院)行业Epic、Cerner两者占据了56.0%的市场份额,前8家厂商占据了92.8%的市场份额,行业集中度极高。

图表 15:美国医疗信息化(门诊)市场份额

来源:Definitive Healthcare、中泰证券研究所

图表 16:美国医疗信息化(住院)市场份额

来源:Definitive Healthcare、中泰证券研究所

4.2 目前国内医疗IT行业集中度不高

国内医疗IT行业集中度不高。根据IDC 2018年的数据,2017年中国医疗IT解决方案提供商集中度不高。东软集团和卫宁健康仅占据了23.2%的市场份额,市占率排名前七的厂商占据了46.6%的市场份额。与海外成熟市场对比,国内医疗IT行业集中度不高。

图表 17:2017年中国医疗IT解决方案市场份额

来源:IDC、中泰证券研究所

国内医疗IT行业集中度不高的原因。国内医疗IT行业集中度不高的原因主要有:

1)国内医疗IT企业大多具有区域性,各地医院大都采购当地或者附近省市企业的医疗IT系统。以卫宁健康为例,2009年公司市占率仅4.19%,其中公司82.9%的收入来自华东区域。2018年,卫宁健康收入结构明显改善,仅49.6%的收入来自华东区域,公司市占率已提升到9.3%。目前,卫宁健康88%的收入来自华东和华北地区,华南和华中地区仍然收入很少。

2)国内医疗IT发展前期,各医院的初级IT系统技术门槛低,因此HIT企业众多。根据前瞻经济学人的统计,国内医疗信息化产品供应商为600家左右,实际上,很多中小企业仅提供医疗信息化系统的某个简单模块,不具备提供整体解决方案的能力。

图表 18:2009-2018年卫宁健康全国各区域收入占比

来源:Wind、中泰证券研究所

4.3 行业集中度将逐步提升

我们认为:

1)从短期看,未来医疗信息化系统的技术水平、等级要求越来越高。卫健委电子病历系统应用水平共划分为9个等级(0-8级)。根据2018中华医院信息网络大会的信息,国内三级医院电子病历平均应用水平为2.11级,二级医院电子病历平均应用水平为0.83级。卫健委要求,到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上;到2020年,三级医院要实现院内各诊疗环节信息互联互通,达到医院信息互联互通标准化成熟度测评4级水平。卫健委对国内医疗信息化系统的技术水平、等级要求越来越高。技术实力一般、产品可靠性不高的中小厂商将被逐步淘汰。

2)从中期看,地方HIT企业的区域性优势将被逐步削弱。随着云计算的快速发展,云计算平台有可能成为中国医疗健康服务体系运营的基础平台,部分医疗信息系统将逐步向云平台迁移,云平台也将支持人工智能技术、虚拟现实、机器人技术等应用。在远程医疗、远程手术、医养结合、药品研发和健康管理等各个领域。地方HIT企业的区域性优势将被逐步削弱。

3)从长期看,国内医疗信息化市场竞争格局将逐步向成熟市场靠拢。

因此,国内医疗信息化行业集中度将逐步提升。

版权声明:

转载仅作分享之用,如有侵犯版权,请联系我们,及时删除。