1Z101000 工程经济(22~25 分)

1Z101010 资金时间价值的计算及应用(4~5 分)

考点 1:时间价值概念及影响因素

◆资金在扩大再生产和资金流通过程中,资金随着时间周转使用的结果。随时间的推移而增值,,其增值的这部分资金就是原有资金的时间价值(利息是一种时间价值的一种)

◆影响资金时间价值的因素:

1.资金量大小;

2.资金使用时间;

3.资金投入和回收特点(提倡晚支出早回收★);

4.资金周转速度。

◆利率的影响因素:

1.社会平均利润率;

2.借贷资本供求状况;

3.风险;

4.通货膨胀;

5.期限

考点 2:单利及复利

◆利息是使用资金的机会成本;

◆计息方式★:单利(利不生利)F=P(1+n*i)和复利(利生利)F=P(1+i)^n 两种;

◆工程经济分析中一般采用复利计算

◆复利计算分为:间断复利和连续复利(实际使用中用前者)。

考点 3:现金流量

◆现金流量:现金流入(CI)t;现金流出(CO)t;净现金流量(CI-CO)t

◆现金流量图绘制的四个要点:(参见 p5 页图形)

1.横轴表时间轴,向右延伸表示时间的延续(0 点出发,n 点结束,每个点代表当期末下期初);

2.垂直箭头线代表不同时点的现金流量情况(箭头向上表流入,向下表流出,对投资人而言);

3.箭线长短与现金流量数值大小成比例;

4.箭线与时间轴的交点为现金流量发生的时点(当期末下期初)。

◆现金流量图绘制的三要素:现金流量大小;方向;作用点。

考点 4:等值计算

◆等值:不同时期、不同数额、但价值等效的资金叫做等值

技巧:P——现值,现在一笔钱;F——终值,将来一笔钱;A——年金,等额系列流量(多笔钱,每笔都相等)

前两个公式中:n 代表计息周期个数,i 代表计息周期利率;

后两个公式中:n 代表 A 的个数,i 代表两个 A 之间时间段的有效利率

公式的注意事项:P-0 点发生;F—n 点发生;A-1~n 的 n 个点发生

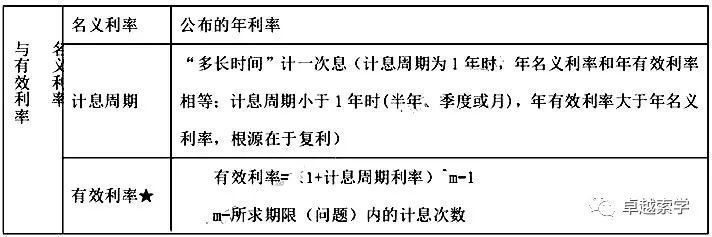

考点 5:名义利率与有效利率计算

1Z101020 技术方案经济效果评价(7~10 分)

考点 1:基础性常识

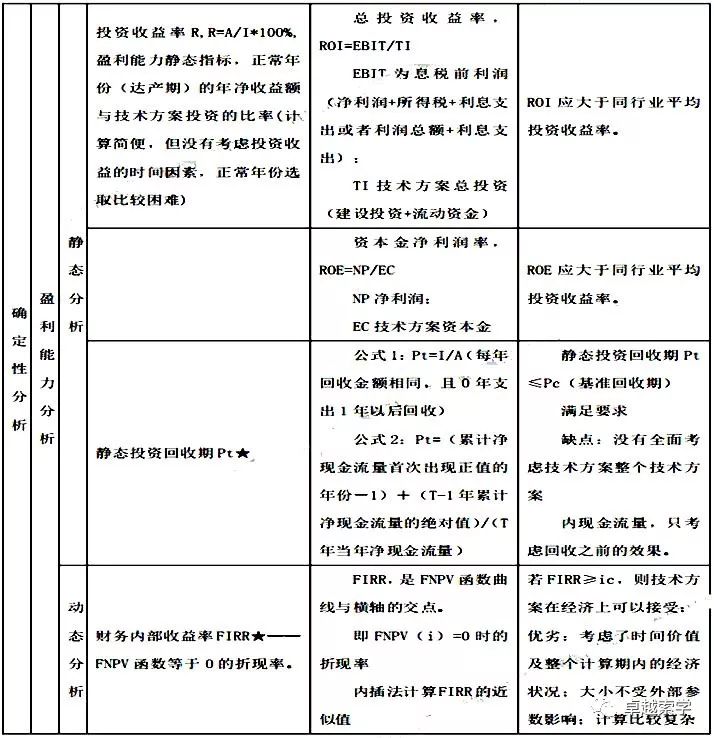

◆对于经营性项目,主要分析项目的盈利能力、偿债能力、财务生存能力;对于非经营性项目,主要分析财务生存能力

◆经济效果评价的基本方法:确定性评价(不考虑未来风险)和不确定性评价(考虑未来风险)

◆独立型方案与互斥型方案

◆评价方法按是否考虑时间因素分为:静态分析(不考虑时间价值)和动态分析(考虑时间价值,需先折现再分析)

◆静态分析指标的适用范围:

1.对技术方案进行粗略评价;

2.对短期投资方案进行评价;

3.对逐年收益大致相等的技术方案进行评价。

项目计算期:包括建设期和运营期;运营期分:投产期和达产期

P19 指标体系图形★:(指标的名称和指标的位置)

◆基准收益率★:基准折现率,投资者动态测定的,可接受的最低标准收益率,用 ic 表示。

◆投资者测定基准收益率应综合考虑四个因素:资金成本(筹资费和使用费)和机会成本(放弃机会造成的)、投资风险、通货膨胀。确定基准收益率的基础是:资金成本和机会成本,而投资风险和通货膨胀是必须考虑的影响因素。

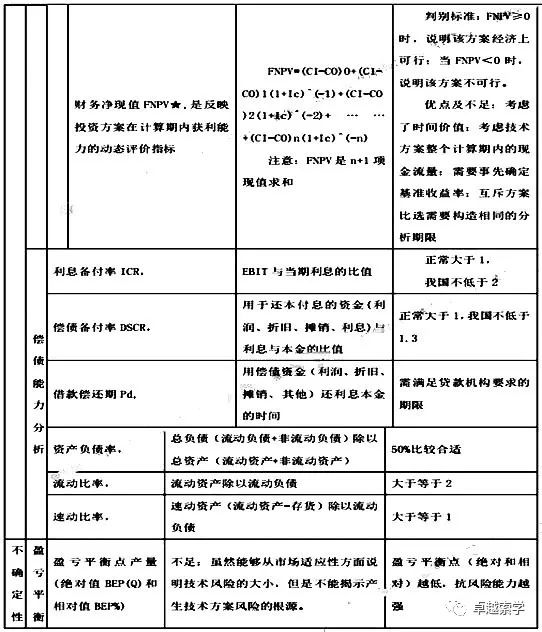

◆偿还贷款的资金来源包括可用于归还借款的利润、固定资产折旧、无形资产及其他资产摊销费和其他(减免的营业中税金)还款资金来源

考点 2:指标计算

重点掌握 4 个指标的计算:

1.财务净现值

2.内部收益率

3.静态回收期

4.投资收益率

1Z101030 技术方案不确定分析(2~3 分)

◆常用的不确定性分析方法:盈亏平衡分析和敏感性分析。

考点 1:盈亏平衡分析:

◆盈亏平衡点产量计算参见 p35 图形,量本利模型:B=S-C,B-利润;S-销售收入(s=p*q-Tu*Q)C-成本(C=CF+Cu*Q)

★BEP(Q)=CF/(p-Cu-Tu)(绝对值,以产销量表示);

★BEP%=BEP(Q)/Qd(相对值,以生产能力利用率表示)盈亏平衡点,也叫保本点。盈亏平衡点(绝对和相对)越低抗风险能力越强

◆固定成本:不受产品产量影响的成本。包括:工资福利费(管理者)、折旧费、修理费、无形资产及其他资产摊销费、长期借款利息、短期借款利息等。

◆可变成本:随产品产量增减而成正比例变化的成本。包括:原材料、燃料费、动力费、包装费和计件工资

◆固定成本是成本线的截距;可变成本是成本线的斜率

◆盈亏平衡性分析能从市场适应性上说明技术方案风险的大小,但不能揭示产生技术方案风险的根源

考点 2:敏感性分析★

◆分单因素敏感性分析与多因素敏感性分析

◆单因素敏感性分析的步骤:

1.确定分析指标;

2.选择需要分析的不确定性因素(选择主要的);

3.分析前两者的变化幅度;

4。确定敏感因素(SAF 及临界点);

5.选择方案

◆评价指标的选择,如果主要分析方案状态和参数变化对方案投资回收快慢的影响,选择静态投资回收期;如果主要分析产品价格波动对方案超额净收益的影响,选择财务净现值;如果主要分析投资大小对方案资金回收能力的影响,选择财务内部收益率

◆选择方案:如果进行敏感性分析的目的是对不同的项目进行选择,一般应选择敏感程度小、承受风险能力强、可靠性大的项目或方案(即 SAF 的绝对值小的)。

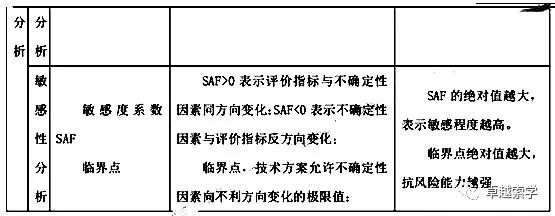

◆敏感度系数 SAF 为评价指标 A 的相应变化率(%)与不确定因素 F 的变化率(%)的比值

◆SAF>0,指标与不确定因素同方向变化,SAF<0,反方向变化。SAF 绝对值越大,指标 A 对不确定因素F越敏感。

◆临界点:不确定因素向不利方向变化的极限值,超过此点方案由可行变为不可行。

◆P41 图的两个要点:

1.斜率等于 SAF(直线越平缓表示抗风险能力越强);

2.直线与横轴的交点代表临界点(临界点绝对值越大表示抗风险能力越强)。

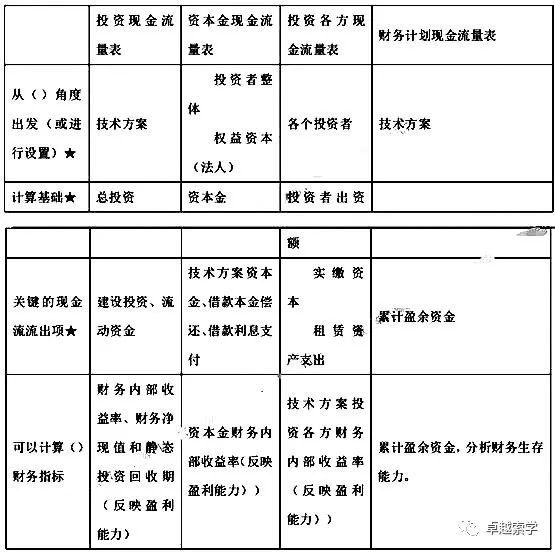

1Z101040 技术方案现金流量表的编制(2 分)

◆现金流量表由现金流入、现金流出和净现金流量构成。

考点 1:4 张现金流量表

考点 2:流量表中项目

◆营业收入、补贴收入、经营成本是一般项目,只有第 3 张表没有,其余 3 张表都有

◆经营成本★=总成本费用-折旧费-摊销费-利息支出=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

◆营业中税金及附加:消费税、土地增值税、资源税、城市维护建设税、教育费附加、地方教育费附加

1Z101050 设备更新分析(5 分)

考点 1:磨损类型

◆设备磨损分为两大类,四种类型:

①有形磨损(物理磨损):第一种(外力产生的磨损,属于可消除的有形磨损)和第二种(自然力产生的磨损,属于不可消除有形磨损)。

②无形磨损(精神磨损、经济磨损):第一种(技术进步,设备成本下降以致市场价格下降,导致贬值)和第二种(技术进步出现更先进的设备,导致贬值)。

练习:考点 2:补偿方式

补偿方式:补偿分局部补偿和完全补偿,设备有形磨损的局部补偿是修理,设备无形磨损的局部补偿是现代化改装。有形磨损和无形磨损的完全补偿是更新

设备磨损形式:可消除的有形磨损;不可消除的有形磨损;第二种无形磨损(见教材 54 页图★)

考点 3:设备更新

◆更新属于完全补偿,分为原型设备更新和新型设备更新(通常指后一种)

◆设备更新比选原则:1 客观立场;2 不考虑沉没成本;3 逐年滚动比较原则。

◆沉没成本:花掉的一笔收不回来的钱

◆沉没成本=设备账面价值-当前市场价值

考点 4:设备寿命

◆现代设备不仅要考虑自然寿命,而且还要考虑设备的技术寿命和经济寿命。

◆自然寿命:物质寿命,是由有形磨损所决定的。

◆技术寿命:有效寿命,是由无形磨损决定的。

◆经济寿命★:是设备继续使用在经济上不合理的时间,由维护费用的提高和使用价值的降低决定的。

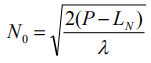

◆年平均使用成本=年运行成本+年资产消耗成本,经济寿命为年平均使用总成本最低点对应的年限。理解56页图形★

,N0设备的经济寿命,P设备目前的实际价值,λ设备劣化值(每年递增的维修护理费),LN预计残值。

◆当旧设备继续使用一年的平均成本低于新设备年平均使用成本 CN(旧)

考点 5 设备租赁与购买方案比选

设备租赁有融资租赁(重型机械设备、长期使用,租赁合同规定严格,毁约赔偿较多)和经营租赁(车辆、仪器/短期使用,可以取消或中止租约)。

设备租赁与设备购买的优越性和不足

◆优点:

1.能用较少资金租到先进的设备;

2.技术服务;

3.资金流动;

4.避免利率和通货膨胀冲击,减少投资风险;

5.享受税费上利益(租金所得税前付)。

◆缺点:

1.无所有权;

2.费用高;

3.长期负债;

4.罚款多(融资租赁取消)。

◆租赁和购买设备比选

设备租赁与购置方案的比选,属于互斥方案的比选。

租赁费=租赁保证金+租金+担保费

租金的计算

◆对于租金的计算主要有附加率法和年金法

附加率法★:R=P[(1+Ni)/N]+Pr。

年金法(已知P求A问题):

1Z101060 价值工程在工程建设中的应用(3 分)

◆价值工程V=F/C(功能/寿命周期成本,也称性价比)“价值”是一个相对概念,功能/费用,不是使用价值,也不是交换价值,而是对象的比较价值。

◆价值工程三要素:价值、功能、寿命周期成本。

考点1:价值工程的6个特点

(一)价值工程的目标,以最低寿命周期成本,使产品具备必须具备的功能。

◆产品的寿命周期成本=生产成本+使用及维护成本组成,P66 图形(曲线最低点体现了比较理想的功能与成本的关系)

(二)价值工程的核心,对产品进行功能分析。

(三)价值工程将产品价值、功能和成本作为一个整体同时来考虑

(四)价值工程强调不断改革和创新

(五)价值工程要求将功能定量化

(六)价值工程是以集体的智慧开展的有计划、有组织的管理活动。

考点2:提高价值工程的5个途径

1.双向型F增,C减;

2.改进型F增,C不变;

3.节约型F不变,C变小;

4.投资型F大提高,C 小提高;

5.牺牲型F略下降,C大幅下降。

◆建设工程应用价值工程重点:规划和设计阶段。

考点3:价值工程的工作程序

注意:功能分析阶段,步骤 3-7

价值工程中的功能一般指必要功能,包括:使用功能、美学功能、基本功能、辅助功能;不必要的功能有:多余功能、重复功能、过剩功能

价值工程的成本有两种:一是现实成本(C),一是目标成本(F 量化后的)(实现必要功能的最低费用)

考点 4:V 的含义

◆V<1,需要改进。功能现实成本大于功能评价值。现实成本高,而功能要求不高,两种可能性:1 存在过剩功能;2 功能不过剩,实现功能的方法或者条件不佳。

◆V=1,价值最佳,无需改进

◆V>1,需具体分析。可能是功能与成本的分配比较理想;可能存在不必要的功能;或者是应该提高成本。

考点 5:价值工程对象的改进范围

1.V 值低的功能;

2.成本期望改善值(C-F)大;

3.复杂的功能;

4.问题多的功能

1Z101070 新技术、新工艺和新材料应用方案的技术经济分析(1~2 分)

◆新技术、新方案选择原则:①技术上先进、可靠、安全、适用②综合效益上合理(考虑对社会及环境的影响)

◆(1)常用的静态分析方法:年折算费用法、增量投资分析法及综合总费用法。

◆(2)常用的动态分析方法:净现值、净年值法

考点 1:增量投资收益率法

◆R=(C1-C2)/(I2-I1)(1—旧方案,2-新方案)

◆R>=基准投资收益率,表明新方案可行,反之不可行

考点 2:年折算费用

◆当有用成果相同时,比较折算费用,选择折算费用小的方案。折算费用(1)Zj=Cj+Pj*Rc(需要增加投资Cj 表示 j 方案的生产成本,Pj 表示 j 方案的投资额,Rc 表示基准收益率),(2)Zj=CF+CuQ(不需要增加投资,CF 表示固定成本,CU 表示可变成本)

◆当有用成果不相同时,比较方案费用决定方案的使用范围(84 页图形)。

考点 3:技术经济综合分析

◆简单评分法:将各技术方案各项指标评分值加总平均,选择评分值最高的方案

◆加权评分法:将各技术方案各项指标评分值加权平均,选择评分值最高的方案