《政府投资条例》新政下地方政府债务处置、平台转型、专项债券与投融资机制改革培训报名中

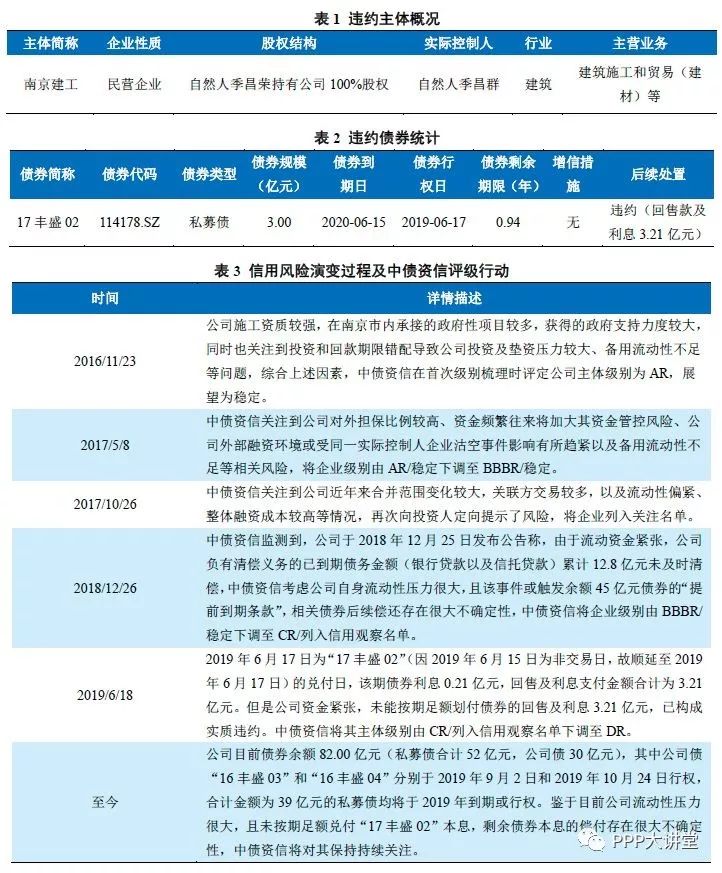

2019年6月17日,南京建工产业集团有限公司因资金紧张,未能按期足额划付“17丰盛02”债券的回售及利息3.21亿元,已构成实质违约。为何资产600多亿的建筑企业无法偿付3.21亿元的债券本息?为何曾经让当地城投平台为其进行大额担保的企业,应对流动性风险时如此不堪一击?公司主营的建筑施工业务本身是需要一定程度垫资、注重周转的行业,但公司投资类项目规模较大,且关联方占款严重,款项回收很慢,资金周转对融资需求很大。一旦出现融资收紧,公司面临的流动性压力便明显上升,叠加民营企业属性,融资难度更高,最终公司流动性枯竭。本文以南京建工为例,分析探究建筑企业垫资及关联方占款背后的真实流动性压力,以期待给投资人提供企业信用风险分析的新思路。

一、违约主体概况及信用风险演变

南京建工产业集团有限公司(以下简称“南京建工”)原名为南京丰盛产业控股集团有限公司(2017年8月,公司合并南京建工集团有限公司,2019年1月,公司名称由南京丰盛产业控股集团有限公司更为现名),成立于2002年11月,实际控制人为自然人季昌群。公司主营建筑施工和贸易(建材)等业务,关联交易较多,投融资压力较大,面临一定回款风险,整体经营风险偏高;同时公司资产质量一般,应收类款项规模很大,备用流动性不足,短期流动性压力很大,或有负债风险加剧短期资金压力,整体财务风险很高。近几年公司流动性持续收紧,整体融资成本较高。2018年12月26日,公司发布公告称,由于流动资金紧张,公司负有清偿义务的已到期债务金额(银行贷款以及信托贷款)累计12.8亿元未及时清偿,流动性压力凸显(早在2017年4月,中债资信已经关注到公司对外担保比例较高、资金频繁往来将加大其资金管控风险、公司外部融资环境或受同一实际控制人企业沽空事件影响有所趋紧以及备用流动性不足等相关风险,并公开发布《从丰盛控股被沽空说开去——南京丰盛信用风险解析》)。持续紧张的内部流动性和不断收紧的外部融资环境,最终导致公司流动性枯竭,直至债券违约。

二、南京建工违约原因深度剖析

从原因影响机制来看,公司承接了大量投资类项目建设,投入与回款周期严重错配导致公司对外部资金依赖度很高。2018年以来,去杠杆防风险等政策导致融资环境紧张,公司长期依靠外部滚动融资的渠道受阻,资金压力凸显,或为导致公司违约的主要原因。更深层次看,企业对外投资规模超越自身承受能力是违约的核心原因,同时往来交易频繁,资金管控风险增加,进一步加剧财务风险,上述因素综合成为企业违约的主导因素。

1、合并南京建工集团有限公司后,公司整体投资规模较大,加上投资类项目垫资周期较长,拉长资金回收周期,整体面临较大的投融资压力及滚动开发风险

公司原建筑业务分为路桥市政(东部路桥负责,总承包模式为主,毛利率约4%)、新型城镇化建设(本部负责,以IBR模式和PPP模式为主,毛利率约20%)以及建筑节能业务(丰盛新能源负责),以路桥市政业务为主。2017年公司收购南京建工集团有限公司(以下简称“建工集团”)(主营房屋建筑、公路与市政项目,毛利率约7%)后建筑业务规模大幅增加。

2017年公司新签约合同金额94.47亿元(其中建工集团70.66亿元),是同年施工业务收入的0.96倍,项目储备情况较差。2017年公司应收账款/收入为79.30%、存货/收入为40.26%,均比2016年显著提升且处于建筑行业较高水平;而由于公司付现比很高,导致信用敞口始终处于-17%~-9%区间,整体看公司获现以及历史回款情况较差。截至2017年末,公司主要在建项目合同总金额642.03亿元,已投资280.77亿元,未来尚需投资361.26亿元;此外,2017年公司共签订5项“投资+建设”项目,主要为休闲旅游度假项目、景区项目等,计划总投资158.50亿元,截至2017年底尚需投资95.12亿元,公司垫资压力较大。同时由于业主方性质多为民营房地产开发企业或商务服务企业,存在一定的款项回收风险。整体看,合并建工集团后,公司建筑相关收入增加,同时带来较大规模投资及垫资需求(长期应收款规模大幅增加),公司面临较大的投融资压力及一定回款风险。

2、公司合作方占款和政府占款较严重,往来交易频繁,加大公司资金管控风险

公司资产流动性较差,应收账款、其他应收款和长期应收款长期保持较大规模(2018年6月末占总资产比例分别为14.41%、25.89%和18.88%),对资金形成很大占用。其中应收账款前五名欠款方合计占比44.37%,合计应收政府及平台企业账款达48亿元;其他应收款主要为对合作方的借款、往来款,其中对外借款及往来款余额89.80亿元,上述借款及往来款未能及时正常收回,对公司的现金流状况和偿债能力产生了重大影响。此外,公司往来款性质的资金流动规模较大,不排除资金在实际控制人旗下企业间流动的可能性,频繁资金往来活动或将加大公司资金管控风险。

3、受并入建工集团影响,公司盈利能力下滑;债务期限结构不合理,短债压力大;对外担保规模较大,部分被担保人存在经营不善的情况

受合并建工集团的影响,公司债务总额大规模增加,截至2018年6月末达254.59亿元,其中短期债务占比达55.65%,债务期限结构较差,且整体融资成本较高。同期,公司非受限现金类资产对短期债务覆盖仅0.06倍,且银行授信已全部用完,流动压力很大。或有负债方面,截至2018年6月末,公司对外担保比率为45.46%,其中为三胞集团、新光控股集团担保的余额分别为10亿元和2亿元,上述公司发行的债券均已出现实质违约。另外为江苏金翔石油化工公司担保的余额为1亿元,且该公司已经多次进入失信人执行名单。整体看,公司面临着一定的代偿风险,也加剧了公司流动性压力。

4、同一实际控制人下属企业于2017年发生沽空事件,影响了公司的融资环境

公司与丰盛控股有限公司(以下简称“丰盛控股”,代码:0607.HK)属同一实际控制人。2017年4月24日美资做空机构格劳克斯(GlaucusResearch Group)发布报告认为,丰盛控股的股价受到严重操控,该做空机构还指控丰盛控股以股价上涨作为“障眼法”,以掩饰集团向主席及其家族转移公司最有价值资产的行为。受此影响,4月25日丰盛控股在股价急挫11.89%后停牌,5月2日发布澄清公告并复盘。虽然公司与丰盛控股属同一实际控制人,但实际上无直接股权关系,然而当地金融机构在进行风险判断时会将其实际控制人所控制企业进行整体评价,丰盛控股沽空事件或对公司融资环境产生不利影响。

三、南京建工违约分析经验与启示

1、关注合作方占款和投资类项目占款过大,公司过度依赖外部融资的风险

2016年起,公司投资活动净现金流转为大规模净流出,2016~2018年6月末,南京建工的投资活动产生的现金流量净额分别为-46.99亿元、-92.43亿元和-52.60亿元,规模很大,主要是公司近年来并购建工集团、承接较多投资类项目,导致投资支付的现金增加所致。截至2018年6月末,公司全部有息债务为254.59亿元,对应到资产中占比较高的主要是其他应收款163.53亿元、长期应收款119.30亿元和应收账款91.64亿元。其中其他应收款主要为对合作方的借款和往来款,大额的拆借对公司资金形成较大占用,且资金最终用途与流向不明;长期应收款主要为投资类建设项目投入的资金,此类资金的回笼周期较长,回收风险偏高,而公司主营的建筑施工业务本身是需要一定程度垫资、注重周转的行业,在融资环境较好的时期,公司能够通过外部融资满足大额垫资后的流动性需求,但在融资收紧的情况下,公司面临的流动性压力将明显上升,导致偿债风险增加。从合作方占款和投资类项目占款的风险关注点来看,应关注企业关联资金往来的规模及流向、主营业务的现金流规律、资本支出的节奏和公司的风险承受能力等是否匹配适中,避免极大依赖外部融资来维持公司运转的情况。

2、关注融资收紧环境下,民营企业更易经受流动性压力的风险

从信用评价角度看,中债资信认为流动性是指主体及时获得充足资金以随时满足当期现金偿付的能力,反映了主体短期、时点债务的偿还能力。当主体流动性不足时,表现为无法及时获取资金用以履行各类付现契约义务,极端情况下的流动性紧张会直接导致主体违约或破产,对主体的信用风险产生重要影响。主体流动性分为内生流动性和外生流动性,其中内生流动性主要指主体自身资产变现、持续经营活动和投资活动获取资金的能力;外生流动性包括再融资流动性,再融资流动性指主体获取外部金融机构流动性资源的可能性及程度。而对于重资金的行业甚至企业而言,其对外部融资较为依赖,势必受货币政策和融资环境影响很大,对该类公司应该从宏观方面加以预判,可以适当对其融资能力做压力测试,以便提前做出风险预警或者评级行动。从南京建工案例来看,公司合并建工集团虽然扩大了建筑业务规模,但也一并带来了较大规模的投资及垫资需求,后续投资对外部融资依赖较重。当融资收紧时,民营企业将首当其冲,此时自身债务压力较大的企业资金问题将急剧凸显,成为公司违约的导火索。

3、关注公司治理风险

中债资信认为,公司治理和管理为治理结构机制的安排和经营层面的管理层行为,对主体资源配置能力产生重要影响,进而影响主体信用风险水平。公司治理包括股权结构和股东行为、管理层激励约束机制和管理层行为、董事会及监事会的独立性和有效性、信息披露透明度与质量,公司管理包括战略管理和日常经营管理(详见中债资信公司治理与管理专项评价方法)。因此,在衡量企业信用风险时,应关注企业公司治理与管理风险。从南京建工案例来看,公司与丰盛控股属同一实际控制人,无直接股权关系,但当地金融机构在进行风险判断时会将其实际控制人所控制企业进行整体评价,同时亦或削弱市场投资人对同一控制人旗下企业的信心,从而引发负面连锁反应,造成外部融资环境紧张。

文章来自: 中债资信