芯片从诞生发展至今经历了几代的升级和改造,但唯有一种主要材质是没有发生任何变化的,那就是晶圆。众所周知,一颗芯片在成品之前须让晶圆经历过上百个生产工序才能诞生,它如同艺术家手里的画板一样,承载着各种电子信息技术设计的意图。作为芯片的最核心材质,晶圆一直以来都是现代电子领域的基础。

一、晶圆

晶圆是半导体集成电路制作所用的硅晶片,由于其形状为圆形,故称为晶圆。晶圆的原始材料是硅,而硅是由石英砂所精练出来的,晶圆便是由硅元素加以纯化(可达到99.999%),接着将这些纯硅制成硅晶棒,成为制造集成电路的石英半导体的材料,之后经过照相制版,研磨,抛光,切片等一系列程序,将多晶硅融解拉出单晶硅晶棒,然后切割成一片一片薄薄的晶圆。硅晶圆的制造可被归纳为三个基本步骤,分别是硅提炼及提纯、单晶硅生长、晶圆成型。目前晶圆制造过程涉及的材料有硅片、掩膜版、电子气体、光刻胶配套试剂、CMP材料、工业化学品、光刻胶、靶材等等,其中硅片在各材料占比为31%,是晶圆的最重要组成部分。

图片来源:百度图库

二、晶圆发展进程

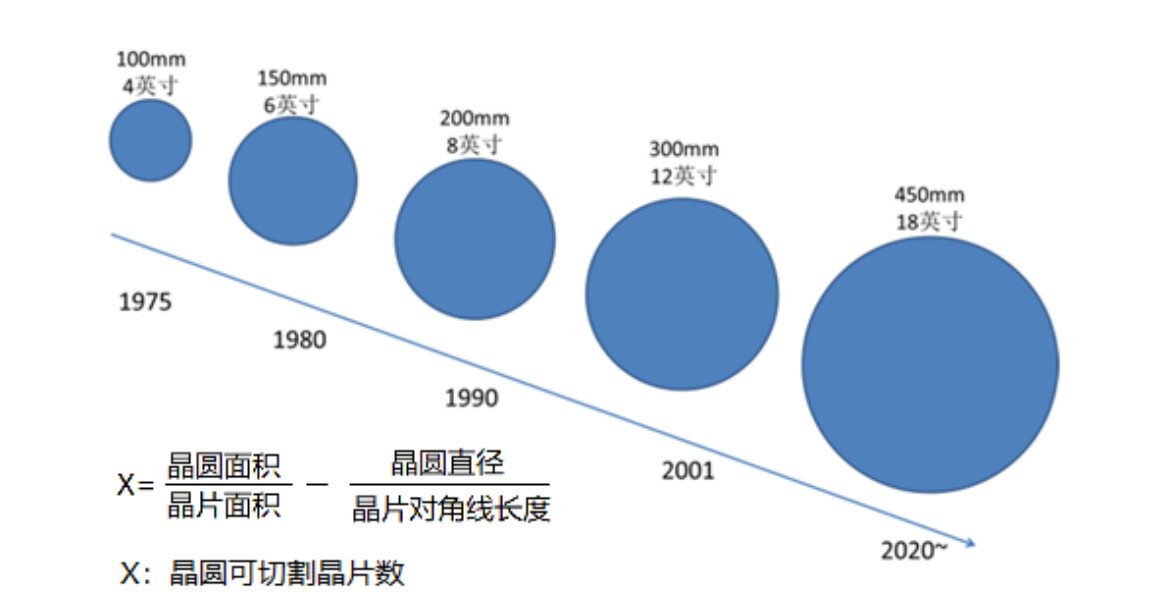

晶圆随着芯片技术升级和降低成本需要而不断发展。在降低成本方面,通过不断变大晶圆尺寸以容纳更多电路和减少废弃比例就是晶圆的历史发展趋势。从1970年代至今,晶圆尺寸已经由过去的100mm(4英寸)发展至当前的300mm(12英寸)。根据IC Insight统计,2016年全球晶圆出货量为10738百万平方英寸,其中300mm晶圆占全球晶圆产能的63.6%,预计到2021年,全球将有123家12英寸晶圆厂,产能占比将达到71.2%。由于目前18英寸晶圆技术尚未成熟,且成本高昂,需求不足,未来几年内300mm(12英寸)晶圆仍将是主流技术路线。

晶圆尺寸发展路线

数据来源:IC Insight,民生证券研究院整理

此外,晶圆的制程技术伴随着芯片技术的升级符合着摩尔定律。晶圆制造制程随着摩尔定律发展从0.5µm、0.35µm、0.25µm、0.18µm、0.15µm、0.13µm、90nm、65nm、45nm、32nm、28nm、22nm、14nm,一直发展到现在的10nm、7nm、5nm。现阶段,28nm是传统制程和先进制程的分界点。然而,先进制程技术持续演进,会使得开发成本大幅增加,具备先进制程的厂商数量将越来越少。

三、晶圆市场

1.全球晶圆产能

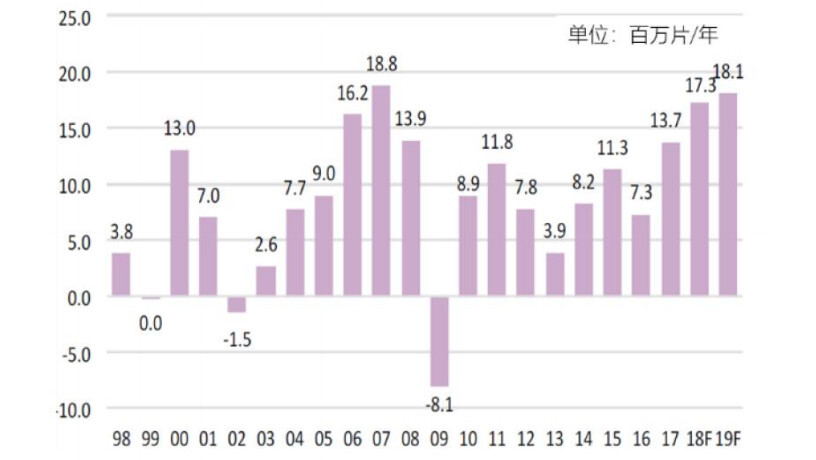

自1997年以来,全球晶圆产能得益于新兴技术的发展总体上呈现出稳定增长的趋势。尤其近年在以物联网、可穿戴设备、云计算、大数据、新能源、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下,全球半导体产业增长重新推动着晶圆产能高速增长。根据IC Insights的数据显示,全球晶圆产能在经过2017年增长7%之后,2018年和2019年全球晶圆产能都将继续增长8%,分别增加1730万片和1810万片。

全球晶圆产能增量

数据来源:东兴证券研究所

2.全球晶圆市场格局

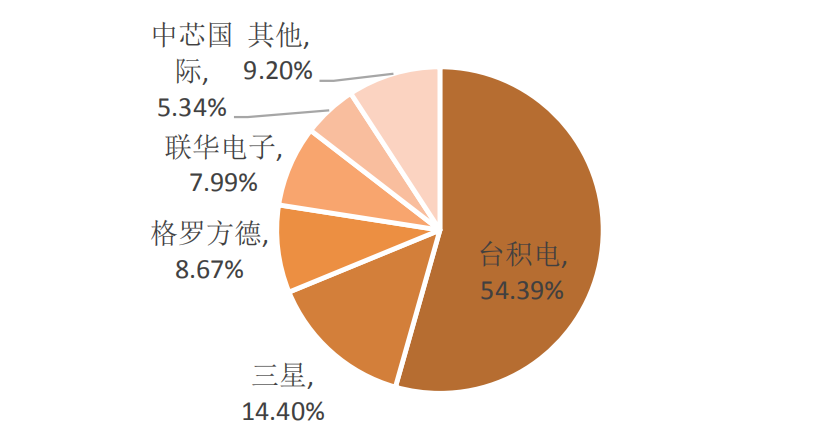

从晶圆产能市场划分来看,全球晶圆产能越来越显示出集中的趋势。2017年12月,处于领导地位的最大的5家晶圆制造厂商,占了全球产能的51%,前25家晶圆制造厂商占全球晶圆产能的89%。而相对于2009年,前5家最大的晶圆制造厂商仅占全球晶圆总产能的36%,前25家晶圆制造厂商占全球晶圆总产能的78%左右。2018年全球前五大代工厂市场份额分布显示,台积电以54.39%的市场占有率处于绝对领先的地位,三星通过将晶圆代工部门从系统LSI业务部门中独立出来后,让其一跃成为第二。而格罗方德和联华电子分别位列第三、第四。国内厂商中芯国际暂列第五。

2018年全球前五大晶圆代工厂

数据来源:平安证券

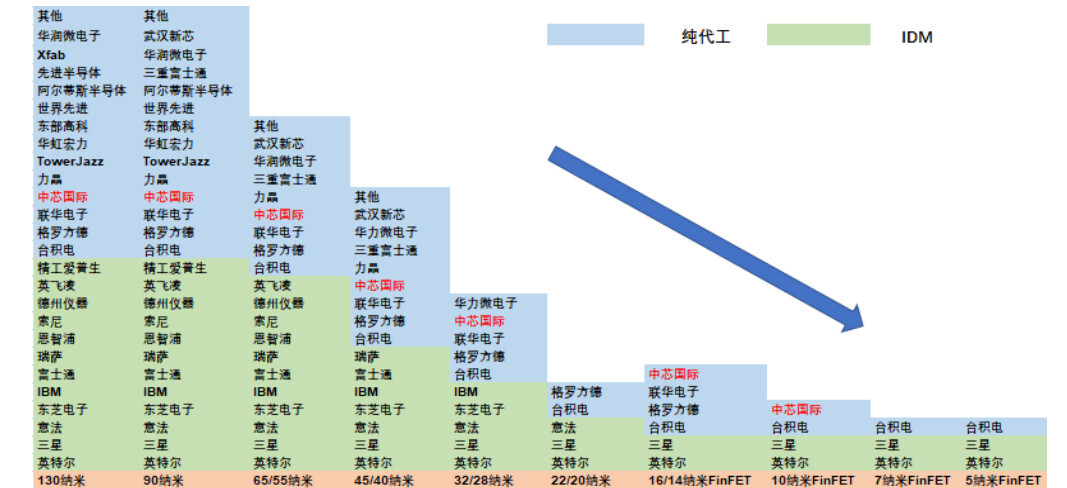

从晶圆制程工艺市场划分来看,顶尖工艺(10nm及以下)目前占据13%的市场份额,主要用于CPU、GPU 等超大规模逻辑集成电路的制造。目前主要企业为台积电、Intel、三星。其中台积电在7nm制程代工上占据100%市场份额。Intel属于IDM企业,三星晶圆制造业务已独立运营,他们由于自身有庞大的需求支撑,亦不断向顶尖制程挺进。

14nm-28nm工艺占据了34%的市场份额,主要用于存储芯片制造。主要企业包括:中国的中芯国际、华力微电子(华虹集团旗下)等,境外巨头有格罗方德、联电等。目前来看,这类企业面临着追逐顶尖制程和维持现有商业利益之间的平衡。其中中芯国际是为数不多的尚在追赶顶尖制程的企业,目前14nm节点即将量产,且在向10nm、7nm等迈进。

剩下MCU/MPU、模拟器件、分立器件和传感器主要使用的是40nm以上工艺,占据了剩余的41%市场份额。中国大部分晶圆制造企业位于该阵营,主要有武汉新芯、华润微电子等,而海外企业主要有高塔半导体、东部高科等。第三阵营的企业,主要专注于利基市场,避开与台积电的正面竞争。面对下游需求的制程技术不断提升、晶圆尺寸不断扩大,亦需阶段性地进行制程及晶圆尺寸的升级,但相对追赶顶尖制程的企业而言,投入较小。

晶圆制程工艺厂商分布

资料来源:招商银行研究院

3.国内的晶圆市场

面对与海外巨头企业晶圆市场和制程技术方面的差距,国家非常重视晶圆产业的发展,2014年《国家集成电路产业发展推进纲要》发布,国家将半导体产业定位为基础性、战略性、先导性产业,要求集成电路自给率在2020年达到40%,2025年达到70%。在相关有利产业政策推动下,我国晶圆厂产能出现大扩张热潮。

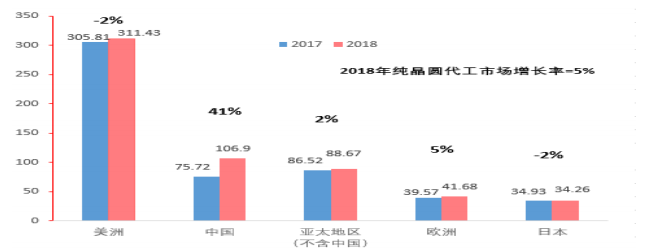

截止目前,从投资端来看,2018年,中国大陆企业投资额约为58亿美元,非中国大陆企业投资额约为67亿美元。从销售端来看,2017 年,中国大陆内资晶圆代工厂的销售额增长了30%,达到了76亿美元,而全球纯晶圆代工市场仅增长了9%。2018年,中国纯晶圆代工市场规模大增41%,高出了该年度全球晶圆代工市场总销售额增长5%的8倍,2018年,中国大陆在纯晶圆代工市场所占总份额增长了5%,达到了19%。从全球来看,仅次于美洲居第二位。

全球晶圆代工市场分布

数据来源:招商银行研究院

虽然近年来我国晶圆产业得到了快速的发展,但是国内晶圆先进制程技术仍落后相差两代以上,目前最先进量产制程为16nm。世界晶圆产业14nm和10nm制程很早已经进入批量生产了,其中Intel、 三星和台积电均宣布已经实现了10nm芯片量产,尤其台积电7nm生产线在2018年上半年已经宣布量产。因此,我国仍须有技术地提升能力,向更先进制程挺进,努力追赶拥有先进制程技术的海外巨头。

四、国内进入先进制程的晶圆厂商

28nm是传统制程和先进制程的分界点,目前我国进入先进制程技术的晶圆厂有且仅有两家,分别是中芯国际和华力微电子(华虹集团旗下)。

中芯国际(HK0981):公司是世界领先的集成电路芯片制造企业之一,也是中国内地规模最大、技术最先进的集成电路芯片制造企业。主要提供0.35µm到28nm制程工艺设计和制造服务,在上海、北京、天津、深圳、意大利等地有3座12英寸晶圆厂和4座8英寸晶圆厂。目前28nm先进制程已经能够量产,并正在推进14nm以下先进制程的研发。

华力微电子(非上市公司):公司隶属华虹集团旗下,拥有国内第一条全自动12英寸集成电路芯片制造生产线(华虹五厂),工艺技术覆盖55nm到28nm各节点。目前在上海浦东康桥建设第二条12英寸生产线(华虹六厂),工艺技术从28nm起步,最终将具备14nm三维工艺高性能芯片生产能力。

总而言之,在他们的开头下,先进制程技术的不断演进注定是国内晶圆厂商们下一世代进行不断攻坚的重要领域。

(文章来源:解析投资)