随着千禧一代意识的变化,越来越多的消费者开始注重生活美学,追求生活空间的舒适美观。

在过去的2019年上半年,全国商业地产市场风起云涌,这其中,随着消费升级时代的到来,存量商业加速进入“调改期”,是行业内主要看点之一。

接下来,笔者将针对2019年上半年北京22个标杆购物中心的新进品牌进行汇总分析,并试着从中找出一些规律和趋势。

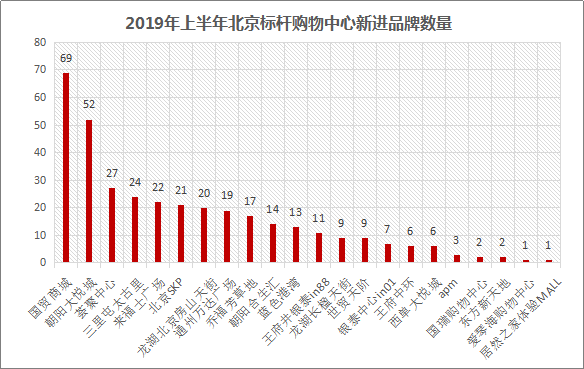

共引进355个新进品牌

核心商圈及成熟项目受青睐

备注:以上统计仅包括各购物中心新进品牌店铺,未包括快闪店。

据统计,2019年上半年,北京22个标杆购物中心共引进355个新品牌商家,其中,影响力及辐射力强的核心商圈与成熟项目,仍是新品牌进驻的热门之选;

位于北京CBD商圈核心的国贸商城,随着今年南区全新国际精品区陆续开业,引进高达69个新品牌商家,而商业体量达23万㎡的朝阳大悦城,则引进52个新品牌商家。

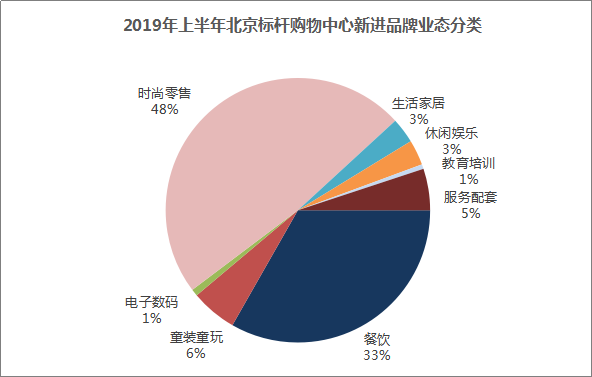

时尚零售与餐饮仍为主流

品牌延伸与概念店成趋势

据统计,2019年上半年北京22个标杆购物中心新进品牌业态占比,时尚零售业态位居首位,共171个,占整体约48%,其次为餐饮业态,共118个,占整体约33%,第三为童装童玩业态,共20个,占整体约6%。

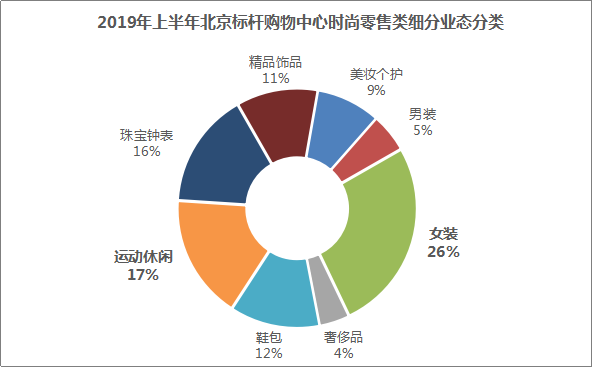

■ 时尚零售业态

八类时尚零售业态中,占比最大的仍为女装类,共引进45家,占约26%,其中,轻奢品牌受青睐。

运动休闲类以28家位居第二,不仅囊括意大利顶级服饰集团Roberto Cavalli旗下休闲运动系列Roberto Cavalli Sprot、世界首个现代城市服饰品牌C.P.COMPANY、北美最大潮鞋铺SoleStage、美式街头品牌UNDEFEATED等首店品牌,同时,运动潮牌集合店与买手店市场关注度也有所提升。

珠宝钟表类共27家,位居第三,其中国贸商城因为南区全新国际精品区陆续开业,引入了众多国际一线珠宝名表品牌,如积家Jaeger-LeCoultre、沛纳海PANERAI、罗杰杜彼ROGER DUBUIS、梵克雅宝、PIAGET伯爵、江诗丹顿、Tiffany & Co. 蒂芙尼、卡地亚等共14家,占比超过一半。

三里屯太古里SoleStage

■ 餐饮业态

轻餐饮:因承租能力强、品牌形象好、更新换代快等特点,目前仍是购物中心品牌调整主要选择之一,从统计数据看,117个餐饮商家中,轻餐饮共40个,占34%,其中,自带“网红”属性的茶饮品牌热度有所下降,上半年22个标杆购物中心仅引进8家,而一些茶饮品牌也在不断加速业态创新,延伸出如喜茶PINK主题店、乐乐茶黑色「脏脏店」等新品类与新主题;

此外,咖啡类受关注度逐渐提升,共引进7家,且亮点十足,除了北方首家日本网红咖啡店%Arabica、人工智能咖啡馆Ratio Master、ZAKUZAKU与FOOM咖啡跨界合作店等,还引进了丹麦知名珠宝品牌Pandora的全球首家Pandora Café;

值得一提的是,在烘焙甜品市场,除了西式面包、蛋糕等品类,中式甜点也逐渐受市场青睐,引进了如主打中式意境甜品的三盏茶食、黄远堂凤梨酥、京天红炸糕等品牌。

王府中环Pandora Café

重餐饮:虽入驻门槛较高,但因其极强的“留客”效应,依旧是各大购物中心强化体验、吸引消费者停留的首选业态之一,从统计数据看,117个餐饮商家中,重餐类共77个,约占66%,其中小吃、日料、火锅开店数量分居前三位:通州万达广场的通利福尼亚食街开业,引入多个小吃商家;

相对其他东南亚美食,日料逐渐迎来发展高潮,除了大众化烧肉、寿司等商家,一些首次进入北京的高端日料品牌也成为高端商场打造差异化的首选,如客单价达700元以上的日式烧肉米其林餐饮老乾杯等。

王府中环老乾杯

■ 童装童玩

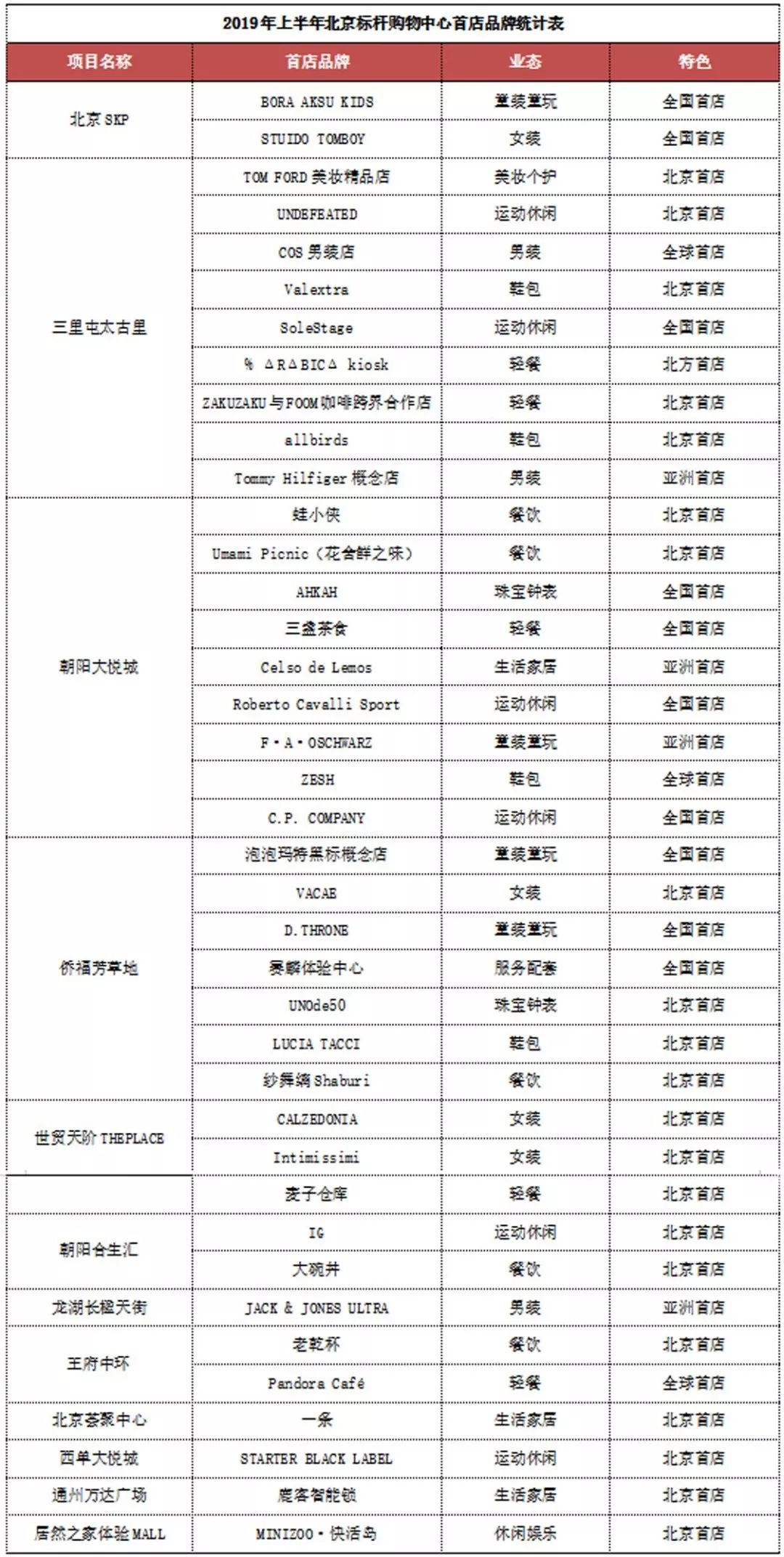

童装类共11家,玩具类共9家,各占约一半,除了国贸商城引入美国老牌玩具品牌F.A.O SCHWARZ的亚洲首家玩具旗舰店和侨福芳草地引入泡泡玛特黑标概念店,其余商家品牌特色一般。

国贸商城F.A.O SCHWARZ

首店政策助推

北京迎来多个优质新品牌

2019年3月,北京推出首店激励政策,对在京开设品牌首店的国际品牌、国际品牌授权代理商、本土品牌业态投资予以资金支持。

在政策助推下,北京2019年上半年22个标杆购物中心共新增39个首店品牌,其中全球首店3家,亚洲首店4家,全国首店10家,北方首店1家,北京首店21家,持续提升市场活跃度,也为消费者提供了更多样的选择;

从引进品牌看,目前首店市场主要呈现出以下特点:①奢侈品牌面临挑战,②潮牌消费持续升温,③知名品牌体验升级,④休闲餐饮仍然走俏,⑤“生活方式”渐成趋势;

从业态占比看,2019年上半年引进的首店品牌,占比最高的为餐饮类,共10家,占26%。

其中,轻餐类5家,日料3家,特色餐饮2家;其次为运动休闲类,共6家,占15%,从引进品牌来看,潮牌消费依旧保持增长态势,C.P.COMPANY、UNDEFEATED、SoleStage、STARTER BLACK LABEL等话题品牌均囊括在内;

占比第三为女装、童装童玩、鞋包,均引进4家,各占10%;另外,男装店虽仅引进3家,但每家均噱头十足,如H&M旗下高端系列的亚洲首家COS男装店、拥有“智能魔镜试衣间”和数字购物墙的亚洲首家Tommy Hilfiger概念店、JACK & JONES亚洲首家ULTRA极致风尚店等。

三里屯太古里COS男装店

注重差异化打造

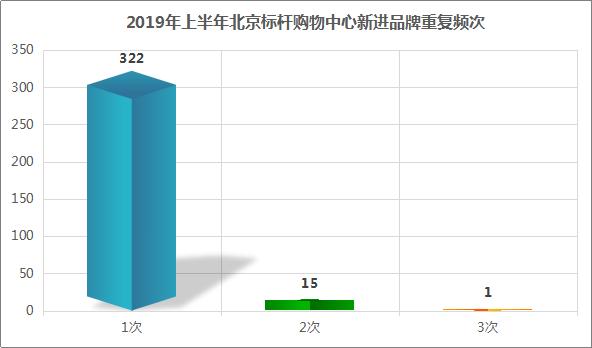

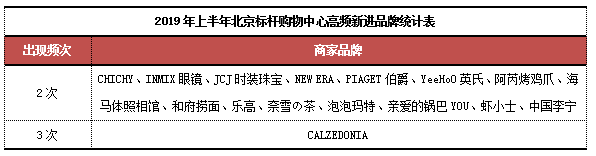

新进品牌重复度低

意大利内衣品牌CALZEDONIA出现频次最高,共3次,分别进驻朝阳大悦城、世贸天阶THEPLACE、龙湖长楹天街等项目,出现2次品牌共15个,其余322个新进品牌均仅出现一次,这一方面说明,对于购物中心而言,在品牌调整中,差异化与特色化是其考量关键因素,另一方面,也说明目前商家品牌拓展力度渐趋平稳。

品牌调改是一门复杂的学问,在商业市场环境变幻莫测的当下,购物中心只有时刻保持变化,通过品牌的不断更新与重塑,以满足消费者不断变化的消费需求,才能永葆活力,越走越远。

文章来源: 铱星云商

奇点 · 新媒体矩阵

头条号丨大风号丨百家号丨新知号

大鱼号丨一点号丨企鹅号丨雪球号