作为世界上最重要的离岸金融中心之一,香港地区有着自由开放的金融环境,香港保单的保险费率相对较低、保障内容较丰富,同时采用了更全球化的投资方式及不同币种的计价方式,香港地区多年来一直是各国居民境外金融投资的热门选项。由于语言文化和地域优势,香港保单近年来也受到内地居民的热捧。

那么都是什么人,在购买香港保险?

香港保险优势

香港保险优势

1、费率低

同样的保障内容,在香港购买的保费只是内地购买保费的1/3,甚至1/2。价钱之所以比内地便宜这么多,主要是因为香港保险费用是按照国际发达国家标准制定的,香港医疗制度健全,基础保障费非常便宜。再加上香港保险市场竞争激烈,价格相对更便宜。

2、保障范围更广

我国香港地区保障型保险产品的保障范围通常都比较广泛,深受内地居民欢迎。拿重大疾病险为例,内地保险公司只提供60多种重大疾病,与此相比,香港重疾险可以保障40多种重大疾病,另外还提供原位癌等十多种特殊重疾的保障,总共提供100多种重疾保障。

3、预期收益更高

除了保障,香港地区的预期收益也更高,对内地居民来说,购买香港保险是投资增值不错的选择。香港地区储蓄型保险收益大多都提供5%—10%的年复合回报率,有时甚至高达20%。封红包单还有附加每年现金红利或基金结余,红利为0%—30%。于此相比,我国内地的寿险预定利率长期被定位2.5%,直到2013年8月才上调为3.5%。

4、保额更高

香港保险公司根据市场需要,各自定位,接受由低于五万美元的保额(四十万港元) 到三千五百万美元的保额不等。因为香港人对保险意识高,生活水平高,投保数百万的保单比较常见。国内人可申请最高的保额是美元二千万。重大疾病的最高免体检保额是1000万。

5、不可争议条款

为给消费者至于保障方面,香港保单有一个“不可争议”条款,规定保险公司不能以任何理由,宣布生效两年以上的寿险保单“作废”。简单来说,保险公司以投保人隐瞒、漏报、误告等理由予以抗辩的期限是两年,超过两年保险公司便不得以此为由拒付赔偿金。

6、投保流程简单、审核宽松

香港的人寿保险公司,以提供保障为本业,对于风险分保及风险管理都能好好掌控。因此投保流程会相应简单许多,审核也比较宽松。投保人寿保险或重大疾病保额港币300万,都是免体检。若需要体检,费用由保险公司支付,如果保额在五十万美元以下,只须简单申报财务状况。

7、死亡定义

在大陆投保,由于免赔责任、免赔条款,由于天灾、地震、暴乱、示威等不是或不一定投保人故意参与令自己死亡的事故,受益人是拿不到赔偿的。而在香港投保,保单是没有免赔责任、免赔条款的。保障不会因为投保人搬迁、移民、转职业等等而改变,各保险公司只在自杀理赔有时间规定。

8、提供保单索偿免费服务

香港保险索偿投诉局为个别保单持有人或其受益人提供有效免费管道,协调及排解他们与投诉局会员公司就个人保单而引致的索偿纠纷。2013年5月1日起,香港保险索偿投诉局将服务范围扩展至非香港居民。只要保单是有投诉局会员公司,按香港法律出发,所有保单持有人,不论其居住地在哪,皆可获得投诉局的免费服务。

9、离岸资产保护

由于保险公司具有很高的保密性,高端客户可享受保险产品将部分资产安全转移到境外,同时可以领用保险产品的特性,透过保费和保额的杠杆将资产放大。而香港作为仅次于伦敦和纽约的全球第三大金融中心,拥有来自世界各国的实力雄厚的保险公司,在全世界广泛投资,一直都是有钱人的最后避难所。

香港保险市场情况

香港作为金融自由港,聚集了全世界最好的保险公司。

香港保险公司情况:

截至2018年3月31日,香港共有160间获授权保险公司。按授权业务类型分类,有94间经营一般业务,47间经营长期业务,其余19间则经营综合业务。香港保险公司注册地分布在全球各地,市场的国际化程度高,其注册地分布在全球23个国家及地区,前3名依次为中国香港(88家)、百慕大(12家)、美国(11家)。

香港保险销售人员情况:

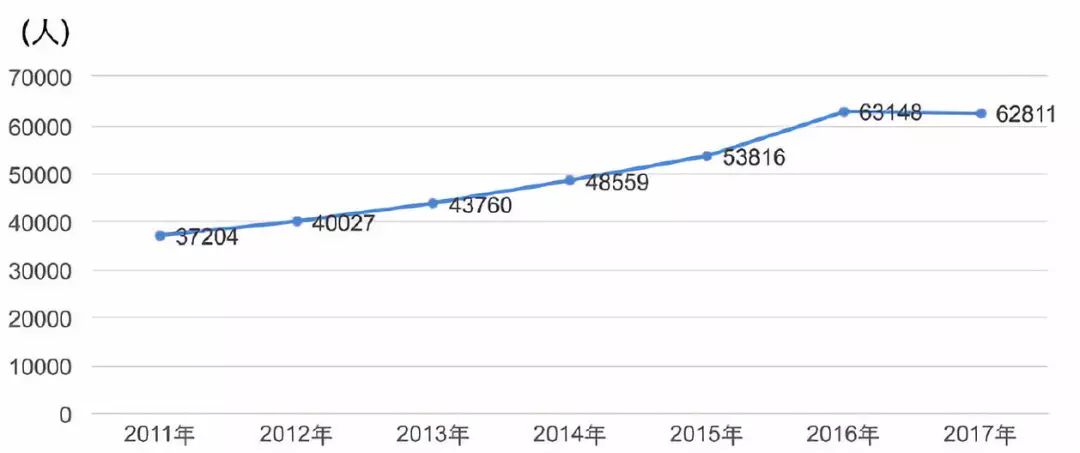

根据保险代理登记委员会(以下简称登记委员会)提供的统计数字,截至2018年3月31日,在登记委员会登记的保险代理商共有2413家,个人代理人62811名,负责人及业务代表26033名。截至2018年3月31日共有771名获授权保险经纪,这些保险经纪都是两个获认可保险经纪团体,即香港保险顾问联会及香港专业保险经纪协会的成员,此外,登记成为获授权保险经纪的行政总裁/业务代表共有9622人。

图1 中国香港2011年—2017年个人代理人数量

市场集中度:

从市场集中度来看,长期业务中约有80%的保额集中在前10大保险公司。以2018年一季度香港个人新单业务-总保费收入来看,前十大保险公司的市场占有率为90%,个人新单业务总保费收入为397亿港元,见表1。

表1:2018年一季度香港个人新单业务—总保费收入排名前10的公司(单位/亿港元)

香港保险业市场变化:

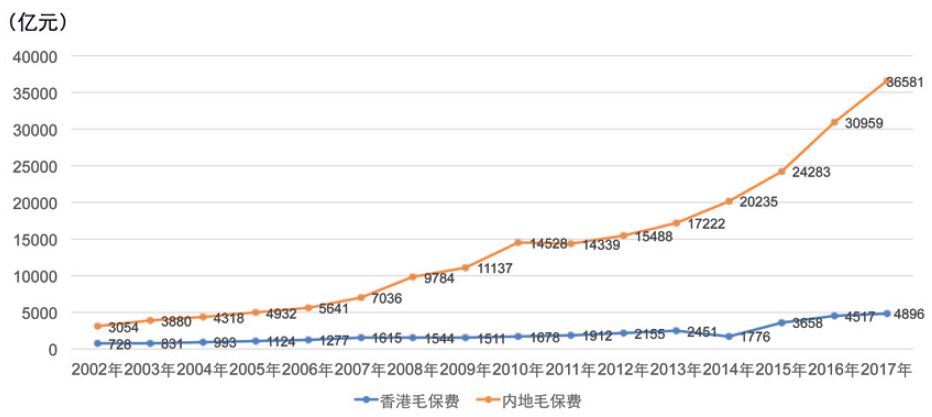

近年来,香港保险业的市场规模发展迅速,并持续増长,毛保费总额从2008年的1544亿元上涨到2017年的4896亿元,见图2。

图2 2002—2017年两地毛保费总额

数据来源:原中国保监会、中国香港保监局,下同

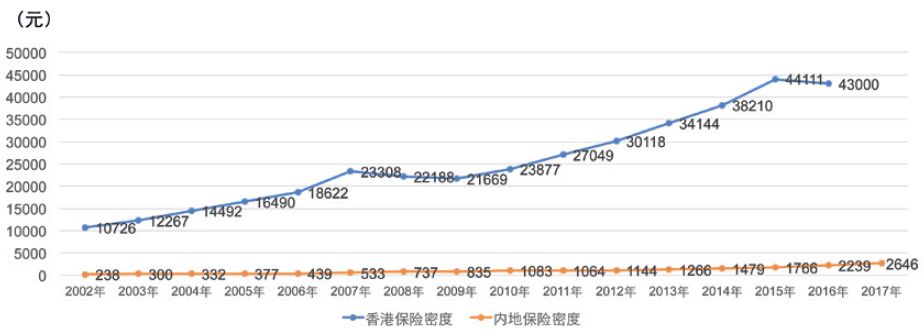

图3 2002—2017年两地保险市场保险密度比较

数据来源:原中国保监会、中国香港保险监局、瑞士再保险Sigma报告

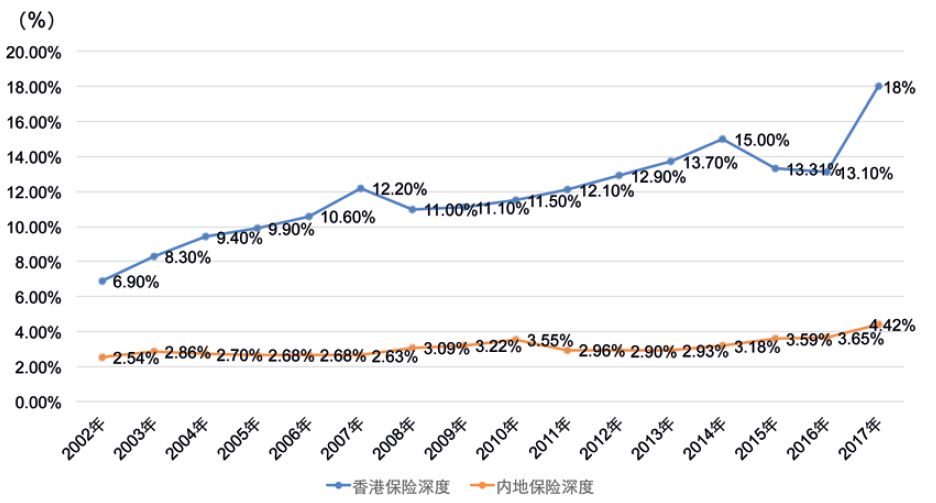

图4 2002—2017年两地保险市场保险深度比较

数据来源:原中国保监会、中国香港保险监局、瑞士再保险Sigma报告

受内地访客投保数量增加与当地保险业务稳步增长的双重驱动,香港保险业近几年实现了高速增长。从2009年起,内地赴香港购买保险的人数成倍激增,10年间上涨近17倍。2005年内地赴港购买保单的规模占整个香港总保单的比例不到4%,到2016年,内地访客新单保费726.88亿港元,达到顶峰,占香港个人寿险业务总新造保费的39.3%。因此,香港保险业的快速增长与内地居民赴港购买保险密不可分,内地居民已经成为香港保险业的重要客户,见表2。

表2 内地游客在香港购买保险的情况

数据来源:香港保险业监理处

注:2005年最后三季数据,这是第一次纳入统计

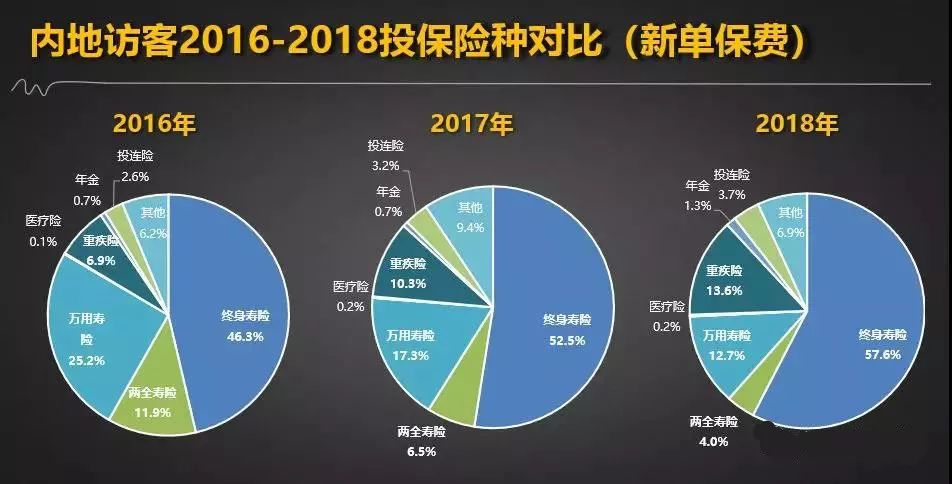

医疗、危疾、终身人寿、定期人寿和年金是最受内地居民青睐的险种,这些可以简单概括为两类:以重疾险为主的保障型医疗险和以投资为目的的储蓄分红险。

谁在买香港保险

究竟什么样的人会选择到香港购买保险?我们对投保香港保险的内地居民肖像进行了描绘。通过分析所掌握的用户数据,我们发现对香港保险感兴趣的内地居民主要具有以下特点。

(1)主要来自中国一线城市,以深圳、广州、北京、上海居多。

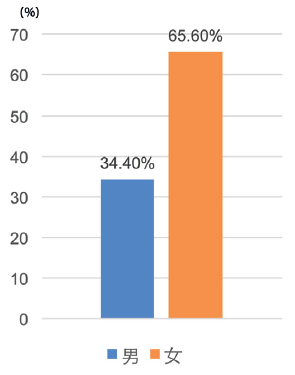

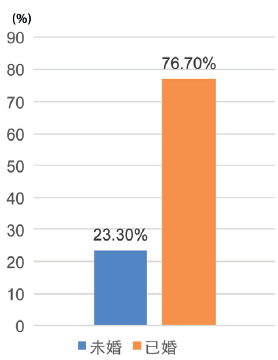

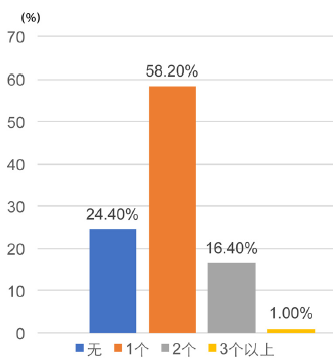

(2)投保人以女性居多,其中男性占比34.4%,女性占比65.6%(图5),近8成为已婚家庭(图6),有1~2个子女(图7)。

图5 内地居民投保人性别占比

图6 投保人婚姻状况

图7 家庭子女数量

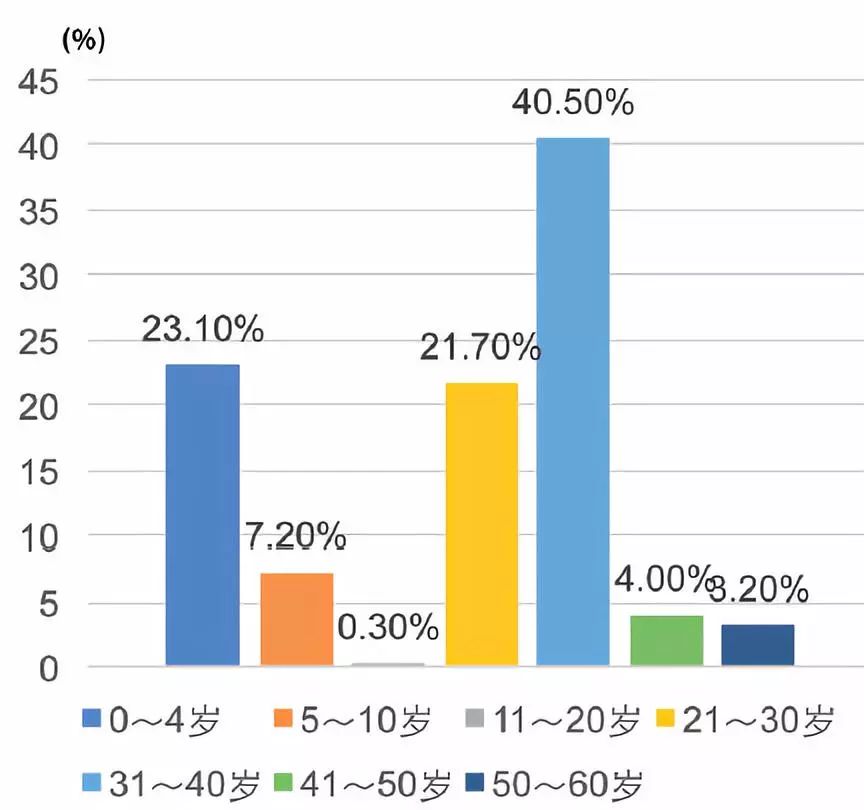

(3)投保人年龄主要集中在30~40岁之间,见图8。

图8 被保人年龄状况

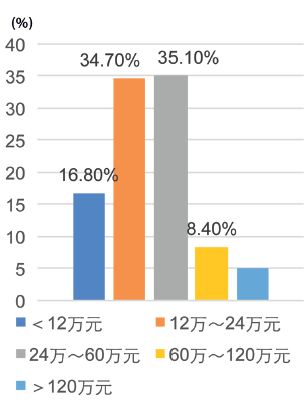

(4)绝大部分家庭年收入在24万元以上(图9)。

图9 投保人家庭年收入

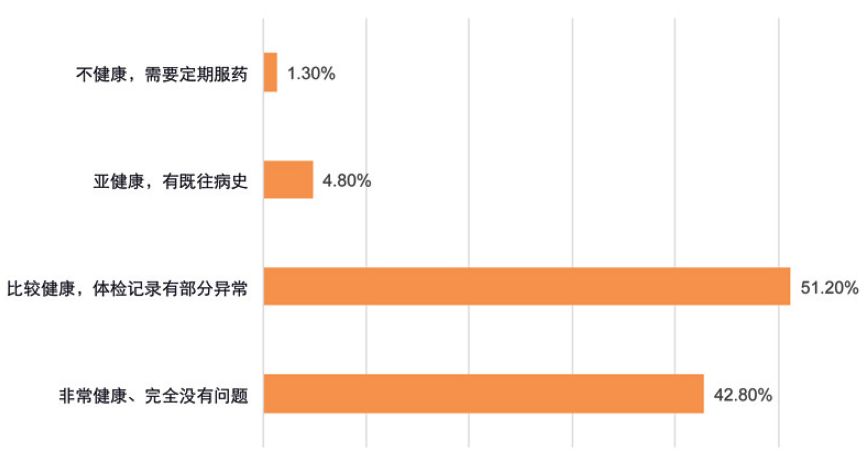

(5)超过半数的用户都表示自己的身体已经存在一定程度的小异常(图10)。

图10 被保险人身体状况

写在最后

实际上,得出以上的香港保险用户肖像并不意外。除一部分高净值人群外,从心理上比较容易接受香港保险,大多数是受教育水平较高的中产家庭,或是目前仍处于奋斗阶段的年轻潜力中产。从香港保险这种商品的本质分析,也可以理解它在中国内地市场独特的消费者“市场定位”:有较高的金融素养,有一定的财富累积,对未来生活有长远的规划,对家庭资产多元化配置有一定需求。