众所周知,从2019年Q3开始,智能机市场就正式进入5G时代,5G一出,风云骤变。

回顾上半年智能手机市场,虽然行业整体进入存量市场,销量持续下滑,但依旧竞争激烈,暗潮翻涌。

品牌智能机销量方面,苹果魔力不再,华为再创新高、OV稳坐前三、小米遭遇“滑铁卢”、......4大品牌国占据市场份额近七成,手机市场已形成一超多强的局面。

现在,就让我们来回顾2019上半年总体走势、各大厂商市场表现、产品布局......5G拐点到来,新时代谁去谁留?

上半年市场整体回顾分析

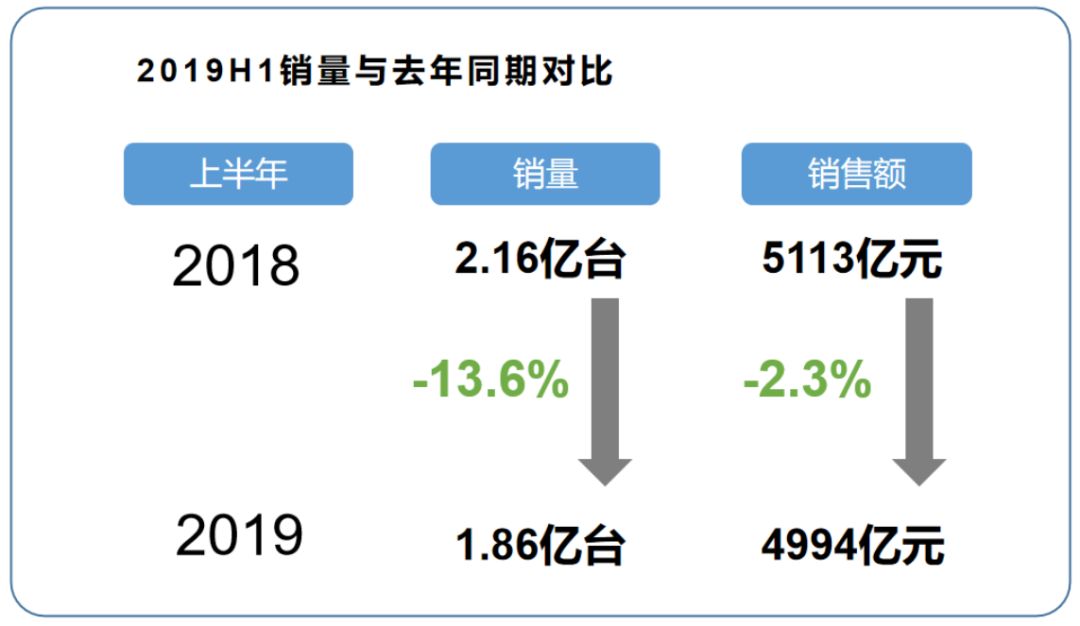

2019年上半年,整体大盘销量依然处于下滑态势,上半年同比下降13.6%,手机销售额受销量影响同步下降,同比下滑2.3%。

1、整体价位段的分层趋势:中高端市场将会是未来品牌的助力争夺区域。

2、专卖店逆势崛起:渠道在经历过连锁零售,运营商主导,线上增长后,专卖直营体系在半年内持续增长。

3、IoT成品牌未来第二战场:随着品牌裂变的形成,智能家居、智慧电视、家居物联网等成厂家关注点。预计2020年,手机品牌布局IoT(物联网)将迎来爆发。

4、顶部品牌持续自我裂变:随着手机品牌马太效应加剧,顶部品牌纷纷开始进行品牌自我裂变,试图以子品牌的形式在细分市场继续拓展份额。

说到品牌的自我裂变,不得不提各大厂商系的产品布局。

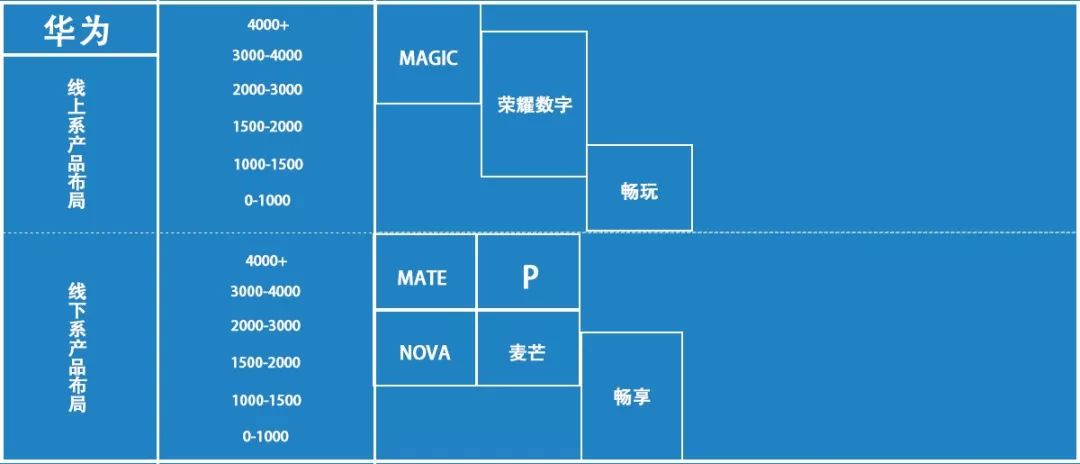

华为系产品布局:华为与荣耀分品牌分别助攻线上线下,每隔价位段均有两个以上产品系列支撑。

华为系产品布局:华为与荣耀分品牌分别助攻线上线下,每隔价位段均有两个以上产品系列支撑。

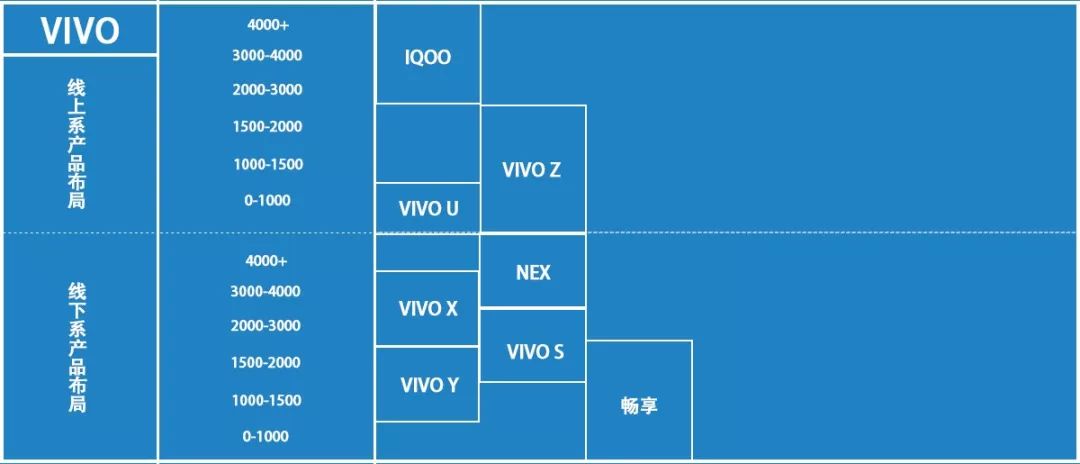

vivo系产品布局:vivo除了推出主攻线上性能及性价比的iQOO外,同时推出了线上产品系列。

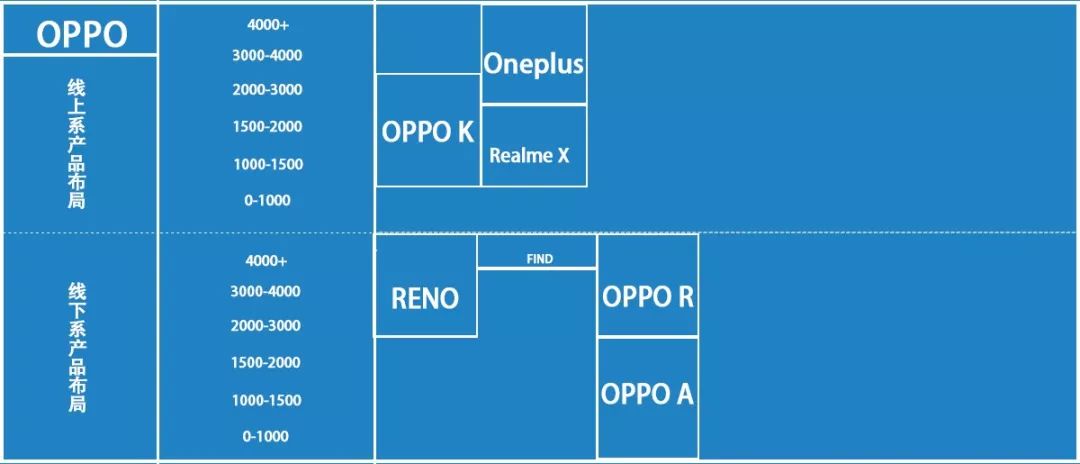

OPPO系产品布局:oppo以两个子品牌主攻线上,本身品牌更多扎根于线下市场,尤其是下沉市场。

小米系产品布局:小米系列产品利用新零售向线上及线下同时发起冲击,红米品牌独立稳定线上销量。

小米系产品布局:小米系列产品利用新零售向线上及线下同时发起冲击,红米品牌独立稳定线上销量。

在中国市场的手机品牌逐渐聚合到相当高的程度后,2019年开始顶部品牌纷纷开始进行品牌自我裂变,试图以子品牌的形式在细分市场继续拓展份额。而从品牌整体销量情况来看,品牌的裂变已经可以看到一定成效。随着品牌裂变的形成,品牌体系综合产品布局成为厂家新挑战。

各大厂商市场表现一览

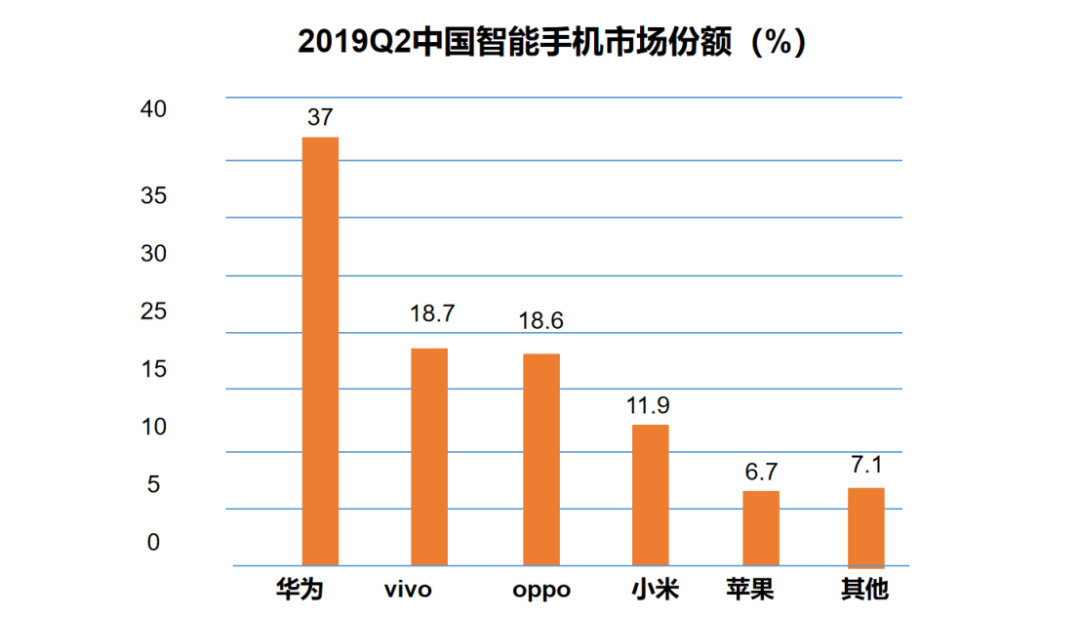

据IDC调研数据显示,中国市场2019年第二季度前五分别是华为、vivo、OPPO、小米及苹果。

与去年同期相比,除了华为,其他四家厂商均降低了2019年第二季度的出货量,华为的市场份额也从去年同期的27.4%攀升至37.0%,几乎是第二名vivo的两倍。一超多强局面加剧。

1

华为

华为宣布了2019年上半年财报显示:营收4013亿元,同比增长23%,消费者业务收入为2208亿元。

其中,智能手机发货量(含荣耀)达到1.18亿台,同比增长24%;平板、PC、可穿戴设备出货量也有所增长。华为终端云服务生态全球注册开发者已超过80万,汇聚了全球5亿用户,全场景智慧生态能力建设初具规模。

上半年明星手机:华为P30系、荣耀20系

海外受阻,国内受捧: 目前苹果在全球智能手机市场上,华为手机已以全球市场17%的占比击败了iPhone。虽然海外市场受阻,但在国内市场借助既有的品牌优势,开始迅速加大投入力度。在产品上,P30系列及6月份的荣耀20系列,凭借对拍照功能,尤其是夜拍场景的深度增强带动华为国内市场份额达到新高。

2

Vivo

vivo在本季度没有旗舰新品发布,主要通过对X系列机型的补充和新的S系列,丰富国内市场中高端产品线配置,扩展价位段的覆盖。其市场份额虽略微下降,但超过OPPO跃居第二。

上半年明星手机: vivo X27、iQOO系

前沿科技、技术下放: 据今日头条统计,vivo屏幕指纹、升降式前置摄像头、临界全面屏、Flash charge闪充等几乎都是近几年来最能影响智能手机行业的技术。在整体大背景不容乐观的情况下,vivo的前沿设计&技术下放的打法,让其2019年推出的vivo Z5x,vivo S1 Pro以及iQOO Neo可以让市场中迅速脱颖而出。

3

OPPO

OPPO虽然在第二季度发布了新的Reno系列,其整体表现由于受华为nova系列等竞品在4-6级市场渗透力的影响,未能如去年同期R15系列带动OPPO逆势上涨。OPPO的市场份额由去年同期的20.3%跌至今年的18.6%,排在vivo之后。

上半年明星手机: oppo Find X、oppo Reno 2

国内受影响,出海表现强劲: 第二季度全球及国内智能手机市场方面,IDC数据显示,2019年第二季度全球智能手机出货量为3.332亿部,OPPO智能手机出货量排名全球第五,占据8.9%市场份额,对比2018第二季度发现,OPPO海外市场出货量有较大提升,增长率在37%左右,海外业务发展呈现大幅增长。

4

小米

8月20日,小米公布了2019年半年报。2019年上半年,小米营收达957亿人民币,同比增长20.2%;净利润达57亿人民币,同比增长50.0%。但手机业务方面,小米则遭遇了近20%的“滑铁卢”,出货量由去年同期的1450万台减至今年的1170万台,市场份额由13.9%跌至11.9%。

上半年明星手机: 小米NOTE7、小米MIX3

不靠手机,靠loT:从半年报来看,智能手机仍是小米营收的重头,但在三大业务分部中利润最低。在“手机+AIoT”战略推动下,小米IoT及消费品和互联网业务正在以远高于手机业务增速的发展势头,成为新的增长点,支撑起小米的利润。截至2019年6月30日,小米IoT平台已连接设备数(不包含手机和笔记本电脑)达1.96亿台,同比增长69.5%。

5

苹果

苹果虽然季度出货量由700万台降至660万台,但由于产业整体出货量下滑,苹果的市场占有率依然维持在6.7%。外界猜测由于新一代的iPhone确定不支持5G,这会让多数想要换机的用户延期了换机时间,份额短期会进一步下降。

上半年明星手机: iphone XR iphoneXS

份额下降、但服务业表现不俗: 今年上半年,苹果iPhone业务的营收有所下滑,但是其他业务不断完善,这帮助苹果创下了1118亿美元的营收。创收第二的服务营收同比增长了14.5%。

拐点来临,新技术变量及生态布局拉大博弈空间

2019年下半年市场依然面临着巨大的不确定性,存量市场需求饱和,产品同质化问题依然摆在各大手机厂商面前。所以我们看到许多品牌开始涉足物联网、智能家居、家电等和手机相关的产业,形成品牌生态,以更立体的布局面对未来。另外,5G、折叠屏、屏下摄像头等技术变量也将在换机诉求的刺激下改变行业格局。

沉寂良久的的手机市场一直在盼望5G释放出换机诉求,2019年也将成为5G商用前最后的行业格局冲刺阶段。

查看更多内容 请点击阅读原文

欢迎注册媒介360智库版会员

探讨更多营销行业趋势

欢迎参与媒介360分享会