近年来,医疗和非医疗养生保健机构迅速发展,为人们提供了多种多样的健康保健服务。在这样的趋势下,作为中药药材的杜仲也越来越受人关注。

杜仲,是我国特有的化石级树种之一,其果实、果皮、树叶、树皮、树干和花等都可以开发成产品,以相关产业为生的企业众多,南阳市孚元吉网络科技有限公司就是其中之一。方兴未艾的杜仲产业的吸引力在什么地方?深陷借贷风波中的林昌药业和南阳孚元吉究竟有着怎样的关系?杜仲雄花茶在宣传方面到底有没有问题?

南阳杜仲,卫军其人

南阳市孚元吉网络科技有限公司成立于2018年1月10日,法定代表人李卫军,注册资本3000万元,实缴3000万元(实缴出资时间为2028年1月11日,实缴出资方式为货币、实物、知识产权、债权、土地使用权、其他),主要产品有杜仲树皮、杜仲泡足粉、杜仲雄花茶、杜仲籽油、杜仲软胶囊等。虽然公司销售的是与杜仲行业相关的产品,但据启信宝显示,该公司的所属行业却是“机动车、电子产品和日用产品修理业”。

接下来,我们来看看公司董事长李卫军其人其事,据相关资料介绍,李卫军1989年毕业于河南省人民警察学校,此后历任派出所所长,县政法委办公室主任、副书记,市政法委书记、秘书长等职位,2002年辞职,一直到2016年,李卫军做到了A公司翡翠。在这期间,他历任安阳市鑫庆矿业公司总经理,北京黉门集团全国运营总监,广州炜鑫生物董事长助理,深圳中科量子总经理,以及中国区块链技术协会成员与杭州区块链研究中心理事。

事实上,关于这些职位其疑点颇多,所谓中国区块链技术协会,我们通过中华人民共和国民政部官网进行搜索,并没有得到任何信息反馈,杭州区块链研究中心也同样如此,显然这两个组织都是没有经过正规手续进行备案的。

后来,李卫军收购了南召县林昌制药公司,还成立了如今的南阳孚元吉公司。虽然相关资料介绍李卫军是在2018年年初成立的南阳市孚元吉网络科技有限公司,但事实却并非如此。调查发现,时间来到2018年7月之后,李卫军才正式接替郑川川成为公司的实际控制人,一个月后,公司的经营范围才多了“杜仲种植及其产品的生产和销售”等业务,而原来该公司的经营范围则主要是与计算机服务相关的领域。

目前,当我们想要通过其官网上留下的两个电话号码进行联系的时候,拨号后却分别被提示:“您拨打的号码不存在”、“您拨打的号码已停机”;而当我们再次尝试拨打官网上公布的客服手机号码以取得沟通时,提示音则称“您拨打的号码是空号”;此外,公司的客服微信也已处于无人回复的状态。

产品宣传,警钟在前

下面,我们再来看看孚元吉公司的主营产品杜仲雄花茶。

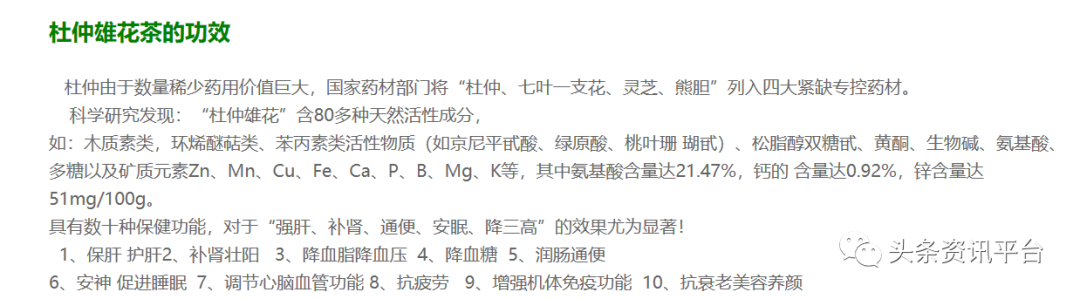

据孚元吉公司官网介绍,杜仲雄花茶对于“强肝、补肾、通便、安眠、降三高”的效果尤为显著, 并具有数十种保健功能:1、保肝 护肝;2、补肾壮阳;3、降血脂降血压;4、降血糖;5、润肠通便;6、安神、促进睡眠;7、调节心脑血管功能;8、抗疲劳;9、增强机体免疫功能;10、抗衰老美容养颜。

对杜仲茶此类产品进行如此宣传,到底有没有问题呢?

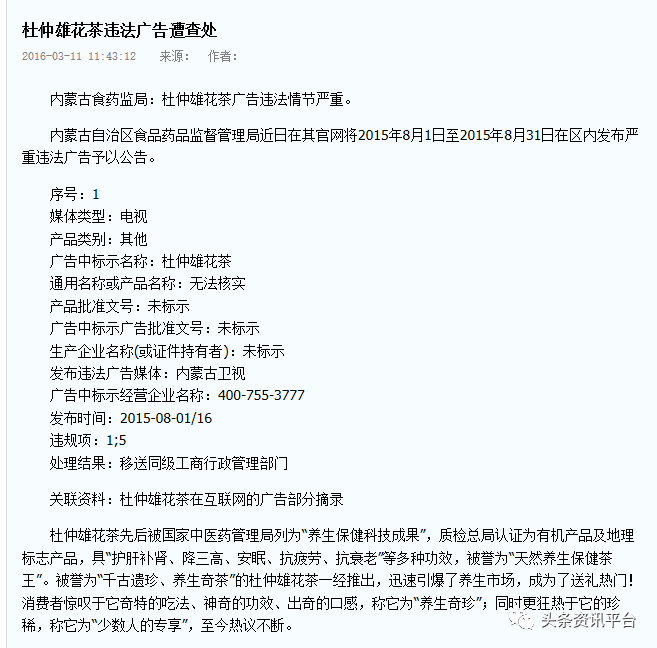

答案显而易见。早在2016年,有关杜仲雄花茶的广告违法宣传就遭到了内蒙古食药监局的查处。在被公示出来的有关杜仲雄花茶的违法广告部分摘录中,我们可以看到,该广告所使用的宣传口吻,几乎与孚元吉官网的宣传话术一模一样,都宣称该产品具有“护肝补肾、降三高、安眠”等诸多功效。

2017年,在由湖南省曝光的一批违法广告典型案件当中,就有张家界土家妹食品有限公司的杜仲茶的身影,据悉,当事人在自设网站销售土家妹杜仲茶时,宣传该茶具有“调节血脂和降血压”、“减肥、美容美发”、“补肾、保肝”等功效和作用,内容虚假。当事人的行为违反了《广告法》的规定,被张家界市工商局永定分局罚款7万元。

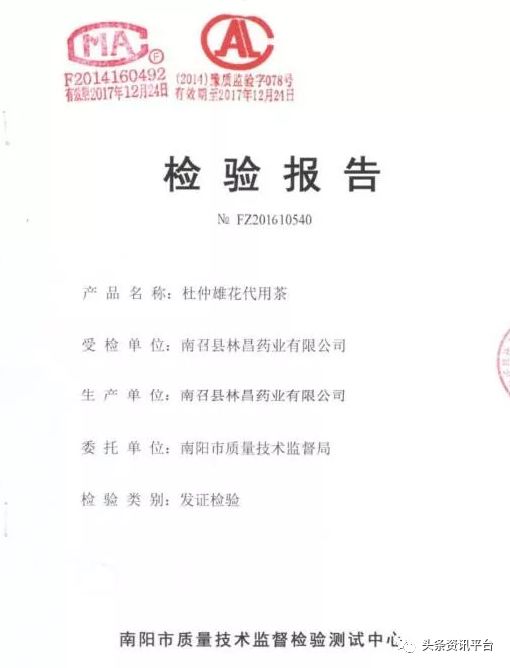

话说回来,由孚元吉公司销售的这款杜仲雄花茶是由哪家公司生产出来的呢?据公司官方微信公众号晒出的检验报告显示,受检单位是南召县林昌药业有限公司(上文中被李卫军收购的公司),产品名称是杜仲雄花代用茶。

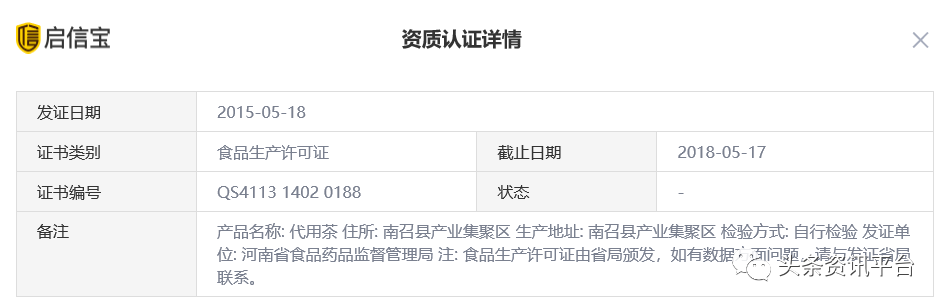

经查启信宝的资质认证页面,我们找到了这款代用茶的食品生产许可证,发证日期是2015年5月18日,截止日期是2018年5月17日。显然,杜仲雄花茶并非保健食品,而是普通的食品而已。

林昌药业,风险缠身

而南召县林昌药业有限公司本身也是争议不断。官网介绍该公司时称林昌药业有限公司是国内唯一一家有药名却并不生产药品、而以杜仲饮品、保健品为主打的绿色健康企业。因为专注于高品质的杜仲系列产品,被业界誉为“中国只做一种树的企业。”

经查,该公司成立于2011年5月10日,法定代表人林森沛(林森沛,男,1965年8月19日出生,河南省南阳市人,住河南省南召县。目前,林森沛本人已被列入限制高消费名单),公司注册资本3000万元,实缴900万元(实缴出资方式为货币、实物、知识产权和债权)。目前,该公司投资的子公司南召县天宇投资有限公司已处于“吊销,未注销”的经营状态。

据启信宝显示,该公司在今年4月到8月期间,连续三次被南召县人民法院、南阳市卧龙区人民法院列入被执行人名单。而早在2017年,该公司就有一条由南阳市卧龙区人民法院公示出来的失信信息,同样是在这一年,多次身陷民间借贷纠纷的林森沛等人的股权又被有关部门冻结了三年,冻结期限直到2020年11月。

林昌药业问题重重,关联企业也未能独善其身。调查发现,由林森沛担任法定代表人的北京怡成堂中医药研究院南召分院,连续两年因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告被南阳市南召县市场监督管理局列入经营异常名单。无独有偶,南召县林昌种植农民专业合作社和北京怡成堂中医药研究院南召分院目前的情况也完全一致,都是因为同样的原因被列入到了经营异常名录。

另外,微信公众号“南召林昌杜仲健康产业”早在2016年就已不再更新;微信公众号“南阳市林昌电子商务有限公司”至2017年也已不再更新,而且该公司目前已经更名为南阳市郝盛实业有限公司。

开盘闭盘,绑架事件?

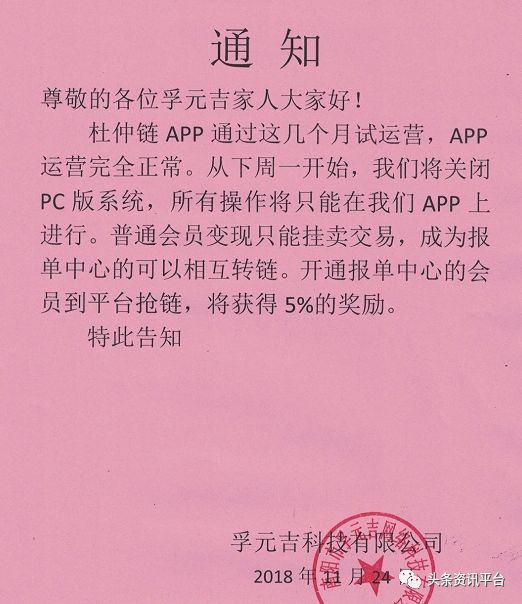

区块链的火爆,让很多人动起了歪心思,各行各业都觉得自己所处的行业能和区块链结合,最近冒出来的杜仲链也无外其中。

据孚元吉公司的官方微信公众号介绍,公司以杜仲树资源为背书,创立了以区块链技术为基础的数字资产——杜仲链。杜仲链,恒定发行5亿枚,不可增加,不可减少,不可篡改,不可复制,不可模仿。文章还介绍称,“因其资源的稀缺性,加上有强大的杜仲资源做背书,有广大会员的追捧,且在内网只增不减的特性,注定会让会员的财富得到几何级的倍增。”

(规划的杜仲田园综合体)

(实际的杜仲田园综合体)

而众所周知,孚元吉的合作伙伴林昌药业已然问题缠身,相关企业也已身处经营异常名录,在这样的背景下,孚元吉公司却强行筹募,这样的做法确实让人很难对李卫军的动机不起疑心。

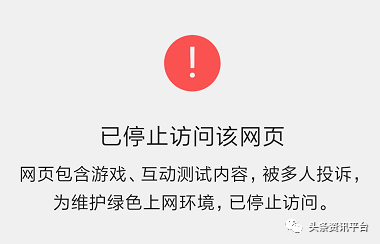

目前,当我们尝试访问“杜仲链APP”相关页面时,却被微信官方提示“已停止访问该网页”,原因为网页包含游戏、互动测试内容,被多人投诉。

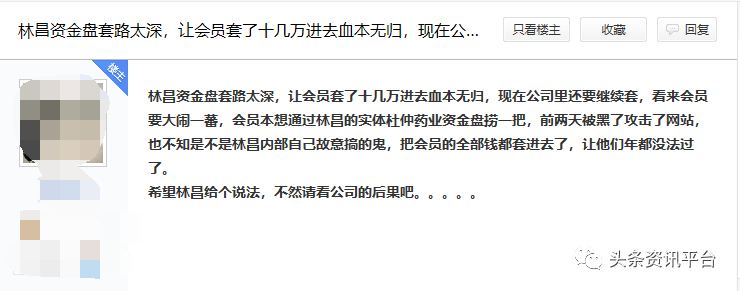

事实上,在孚元吉牵涉进来之前,林昌药业已经有过多次开盘的“经验”。2017年年中,开盘一天就停盘的林昌药业上了“崩盘跑路黑心盘”的黑名单。当林昌药业第三次重启时,有业内人士总结称,“据了解,此盘因某团队撤离导致盘面出现危机,后又曝出操盘团队竭力救盘,欲将其死灰复燃,韭菜们又信了吗?万年不变的套路?小心操盘方来个金蝉脱壳。”与此同时,还有知情人透露,“林昌药业前面几次都是种种问题,第三次准备捞一把跑路。”

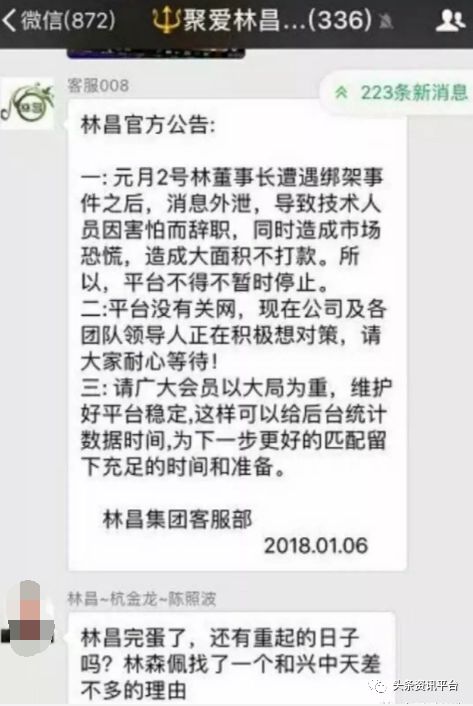

2018年1月6日,林昌药业官方在群里发布公告,这篇公告为了稳住投资人甚至还搬出了“林董事长遭遇绑架事件之后,消息外泄,导致技术人员因害怕而辞职”这种让人哭笑不得的借口。

当林昌药业彻底消失在人们视野之后,孚元吉便携杜仲链顺利地完成接班工作。这两家公司主攻的方向虽各有不同,但在项目口碑方面,网络舆论却是异口同声。

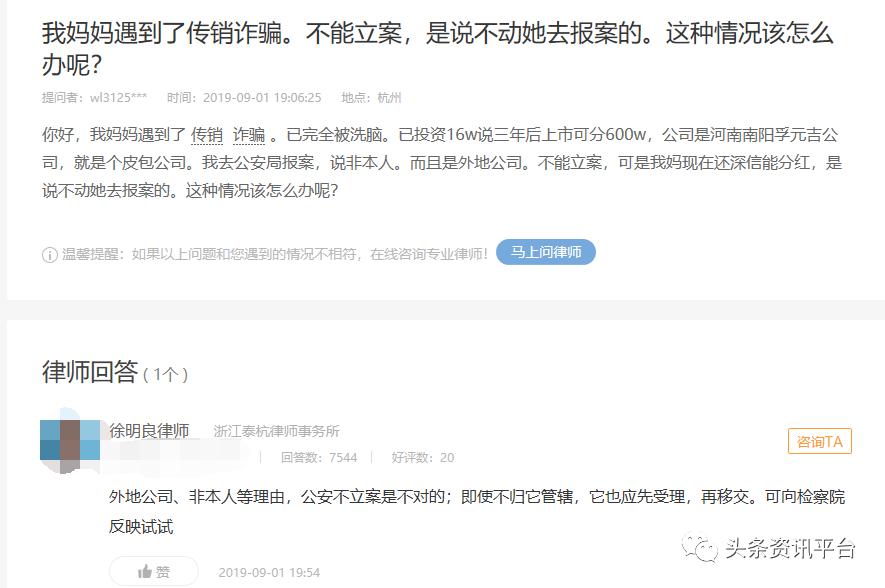

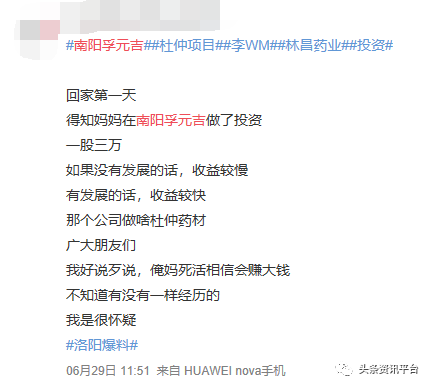

在找法网上,有网友反映,“我妈妈遇到了传销诈骗,已完全被洗脑。已投资16万,说三年后上市可分600万元,公司是河南南阳孚元吉公司,就是个皮包公司。”

同样,在新浪微博上,也有网友对其进行曝光,投诉的内容也大抵相同。在这条微博下面,还有不少具有相同经历的网友评论,他们所表达的内容也别无二致,都称亲人被骗。

后记

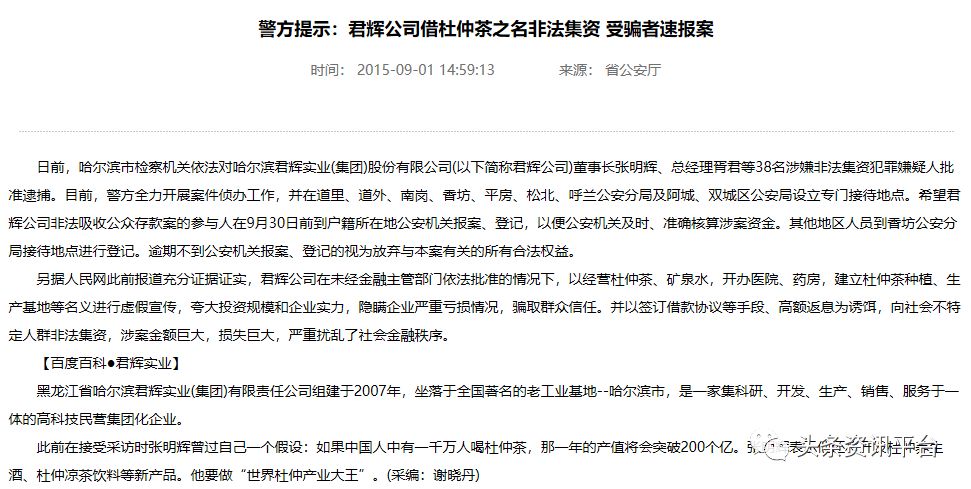

近年来,以养生保健为名行集资诈骗之实的企业越来越多。在杜仲产业领域,早年间借杜仲茶之名进行非法集资的哈尔滨君辉实业(集团)股份有限公司可以算做是南阳孚元吉的前车之鉴。

而同在河南省,同样对外宣传将区块链技术与杜仲产业结合的河南恒瑞源杜仲文化产业开发有限公司的近况似乎也并不好,目前该企业已被列入经营异常名录。

至于今后的杜仲链会迎来怎样的发展?名声凋敝的林昌药业能否善始善终?李卫军对外放出的“三年后成功走向资本市场”的豪言还有没有机会实现?对此,头条资讯平台将继续保持关注。

友信一生吹破天,也只是一场忽悠小白的分钱游戏

信用卡,又称贷记卡,是银行给予持卡人一定信用额度、先消费后还款的信用支付工具。正因为是先消费后支付,所以银行也为信用卡设定了多种监管措施,其中就包括了各种费用,一方面是银行的盈利需要,一方面也是为了引导刷卡人正确刷卡。

从对信用卡的简单介绍中我们不难看出,信用卡作为一种先消费后还款的支付工具在一定程度上起到刺激消费的作用,更重要的能使银行盈利才是各大银行疯狂推广信用卡的最根本原因,毕竟银行是最大的金融机构不是慈善家,实现盈利才是最重要的。

友信一生的信用卡新“玩法”

笔者消费观念比较保守,未曾办理持有任何一家银行的信用卡,对于任何鼓励“超前消费”的金融产品,如花呗、借呗等也是鲜有接触。

用最通俗的方式去理解,信用卡、花呗等等只是将债主以各种金融机构的方式呈现在大家面前。说到底,借了钱,始终还是要还的。

友信一生的出现却完全颠覆了笔者的认知,针对还款有困难的信用卡用户推出全新的还款方式。

根据知情人提供的相关举报材料,我们先来看看友信一生是如何做到的:

友信一生网站宣传材料

据宣传称,“友信一生是一款信用卡智能还款APP,主要功能是可以用5%的信用卡额度还清你的全额账单,相当于每张信用卡额度的 95%你可以自由支配。如果你有 10 万的信用额度,你可以自由支配95000 的资金。而你每个月只需要付很少的一点手续费就可以了。”

另据友信一生介绍称:“在信用卡的使用过程中,有两个很重要的日期:账单日和还款日,账单日和还款日一般相差20 天左右。比如我的账单日是 5 号,那么我的还款日一般是 25 号。在账单日,我上个月的账单会出来(本期账单),那么,只要我在还款日之前存进账单金额,就算我全额还款。这个账单金额,我可以一次性存进去,也可以分 10 次存进去,也可以分 20 次存进去,这期间存进去的钱如果你消费了,会计入你的下一期账单,不会增加你本期账单。所以,只要卡里预留5%的额度,那么友信一生会自动把这 5%刷出来,再存入,重复 19 次以后,就完成了你的本期账单的全额还款。智能操作完成后,本期账单全额还清,下期账单是信用卡额度的 95%;以此往复,不断推后。

“举例说明:如果你有一张 10000 元额度的信卡,你刷了 9500 元,那么 5 号账单日你的本期账单是 9500 元,用友信一生设置在 5 日到25日期间设置消费 19 笔,你付友信一生还款手续费,友信一生帮你自动执行还款,相当于你 9500 元的账单是分 19 次,每次 500 元还进去的,这样就完成了本期账单的全额还款;同时,因为你消费 19 次,每次金额 500 元,所以下个月你的账单变成 9500 元。你下个月可以再次用友信一生进行操作。

“所以,不是不用还银行的钱,而是你什么时候有钱什么时候还,想还就还,你不想还,友信一生就帮你把这个月的账单推后到下个月、下下月... ”

截图自360百科,侵删

通过友信一生的这一段对于信用卡还款方式的“全新”解释,所谓“主要功能是可以用5%的信用卡额度还清你的全额账单”我们需要引出一个叫做“最低还款额”的概念。

最低还款额:最低还款额是指持卡人在到期还款日(含)前偿还全部应付款项有困难的,可按发卡行规定的最低还款额进行还款,但不能享受免息还款期待遇,最低还款额为消费金额的10%加其他各类应付款项。最低还款额列示在当期账单上(360百科)。

为“引导刷卡人正确刷卡”,国家以及银行出台多种监管措施,据中国人民银行发布《关于信用卡业务有关事项的通知》(http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3048590/index.html)中提到:《通知》取消了关于透支消费免息还款期最长期限、最低还款额标准以及附加条件的现行规定,由发卡机构基于商业原则和持卡人需求自主确定;取消滞纳金,由发卡机构和持卡人协议约定违约金;取消超限费,并规定发卡机构不得对服务费用计收利息。

现行普遍的最低还款额计算公式如下(数据来源于360百科):

最低还款额=信用额度内消费款的10%+预借现金交易款的100%+前期最低还款额未还部分的100%+超过信用额度消费款的100%+费用和利息的100%。

目前以上公式中,部分银行的预借现金采用最低还款10%的费率。

信用卡持卡人每月只还最低还款额会产生信用卡利息,信用卡均有一定的免息期,持卡人在免息期内使用透支金额,在到期还款日偿还消费金额,则不需要承担利息费用。但是如果超过到期还款日未全额还款,则要承担信用卡利息,而且只还最低还款额未还款部分将不再享受免息期。从消费入账之日算起,每天收取万分之五(即0.05%)的利息,并按月复利计算。

举例来说,假设笔者账单日为每月18日,到期还款日为次月15日。6月18日的账单列出了从5月19日至6月18日的所有消费记录,1笔1万元刷卡消费,记账日为6月14日。因此,笔者本次最后还款日为7月15日,“本期应还金额”为10000元,“最低还款额”为1000元。

只还最低还款额未还款部分将不再享受免息期。从消费入账之日算起,每天收取万分之五(即0.05%)的利息,并按月复利计算。最低还款1000元后,本期将支付的利息=9000元*0.05%*30,为135元。

月复利:日计息,月复利,就是每天都有利息,一个月结算一次,本金+上个月的利息,等于下个月的本金。

如果真的以友信一生所说分19期偿还,按月复利计算,显然并非“每个月只需要付很少的一点手续费就可以了。”

而且笔者在文章开头便写到“银行是最大的金融机构不是慈善家,实现盈利才是最重要的。”分19期偿还也同样存疑:在最低还款额的计算公式中包含“前期最低还款额未还部分的100%”。

让笔者难以理解的是友信一生鼓吹的所谓“智能操作”是如何越过银行风控监管做到“不是不用还银行的钱,而是你什么时候有钱什么时候还,想还就还,你不想还,友信一生就帮你把这个月的账单推后到下个月、下下月... ”的。

退一万步来讲,就算是友信一生所有的承诺都能做到。

但是,借了钱始终是要还的,在友信一生错误的引导下,“债务雪球”将在时间的推移下越滚越大,本身就是“还款有困难”卡主是否还有偿还能力?如此发展显然与国家和银行出台多种监管措施以“引导刷卡人正确刷卡”的原则相悖,同时也会导致一系列的社会问题。

友信一生的“躺赚模式”

银行并非“慈善家”,友信一生同样也不可能是。

据悉,成为友信一生会员即可享受前文中所宣传的相关福利,实现“自用省钱”;若想进入“躺赚模式”,首先要做的便是缴纳费用成为VIP用户。

下图为友信一生APP的晋升明细表以及收入来源明细表:

据称,友信一生是一款专注于个人金融周期服务的app,其功能覆盖信用卡申请、余额代还、余额变现以及信用卡管理和生活便捷查询等多项个人金融服务。

友信一生有两种身份:一是会员,免费注册,一是 VIP,终身 337 元,均能使用智能还款功能和有分享收益。随着社群用户人数达到多少人,自动获得更高级别的身份,享受更高的权益。

推荐奖:推荐8个vip用户:8×84(激励金直推奖)=672元,即可成为友信一生全国联合创始人(限量1337人)

经纪人推荐vip:赚35%,116元;

。。。

合伙人推荐vip:赚65%,216元;

联合创始人享受公司整体新进vip337元5%的平均分润,永久分红,当天结算。

伞下vip用户推荐整体vip数量40个进入经纪人级别,按5:3:1比例 。

假设每人还款3万基数计算:

普通用户数(120-40)×还款金额×还款费率差(万16)=80×30000×0.0016=3840元

vip用户数(40)×还款金额×还款费率差(万1)=40×30000×0.0001=120元

3840+120=3960元 【躺赚管道收益】

关于5大收益:构成 还款及变现费率差 、激励金、 办卡分润 、创始分红 、 合伙人收益在《晋升明细表》《收益来源明细表》中均有显示,不做一一赘述。

友信一生的收益繁多,看起来很复杂,其实简单说来无外乎以下几点:成为会员,就可以赚钱。

缴纳337 的就能进入躺赚模式。友信一生收益来源于六部分,一部分是还款手续费的利差,一部分是刷卡的费率利差,信用卡办理的分润,联合创始人分红,合伙人分红,最后一部分是分享推广 VIP 的代理费奖励。

根据2005年国家颁布实施的《禁止传销条例》第二章,第七条,下列行为,属于传销行为:

(一)组织者或者经营者通过发展人员,要求被发展人员发展其他人员加入,对发展的人员以其直接或者间接滚动发展的人员数量为依据计算和给付报酬(包括物质奖励和其他经济利益,下同),牟取非法利益的;

(二)组织者或者经营者通过发展人员,要求被发展人员交纳费用或者以认购商品等方式变相交纳费用,取得加入或者发展其他人员加入的资格,牟取非法利益的;

(三)组织者或者经营者通过发展人员,要求被发展人员发展其他人员加入,形成上下线关系,并以下线的销售业绩为依据计算和给付上线报酬,牟取非法利益的。

缴纳费用获得加入资格,团队计酬,发展人员牟取暴利。友信一生晋升模式和《禁止传销条例》有冲突。

安徽云昊

企查查APP查询显示,友信一生APP开发者为安徽云昊信息科技有限公司(以下简称安徽云昊)。

图片资料来源于企查查APP

安徽云昊成立于2014年11月,法人代表吴昊(持股100%,同时担任执行董事兼总经理),注册资本1000万元,实缴0元。友信一生商标所有权和软件著作权均属安徽云昊。

编者按:笔者曾不止一次的在手机上刷到各种网络借贷平台的广告,主角称,我在某某平台能借到大额贷款,当天到账,甚至高兴得手舞足蹈。 笔者不禁哑然失笑: 借来的钱不用还吗? 在电影《活着》中,福贵将全部家产输给龙二后,向龙二借钱,龙二答道: 自古救急不救穷。 于是借给了福贵一套皮影戏供他谋食。

当今社会进步,生活质量提高带来的负面影响就是许多人开始变得浮躁,一味攀比,在追求所谓“高品质生活”的同时还希望能不劳而获,这种情况下很容易被许多别有用心之人利用,从近年来相继爆出的P2P以及714高炮等等借贷平台无一例外的暴露出这一普遍的社会现象。“空谈误国,实干兴邦”,脚踏实地的去强大自己才是生活之道。

当有人向你推销信用卡或者告诉你有一个“躺赚”项目的时候,请翻出笔者这篇文章给自己泼一盆冷水。