自2000年起中国逐步迈入人口老龄化社会,且近年来高龄人群在社会中占的比重愈来愈大,意味着我国进入有中国特色的“银发经济”时代。有数据显示,截至2018年末,中国65岁以上人口达1.67亿,占总人口比重11.9%。世界银行预计,中国2050年65岁以上人口比例将增长到26%,平均每五个人中至少有一位是65岁以上老年人。

这给中国经济与社会带来的挑战不言而喻,但是从行业角度来看,机会也相伴而生。据全国老龄委数据显示,我国老年人口消费规模到2020年将达到3.3万亿元,2040年将达到17.5万亿元。可以说,养老产业已经成为最具潜力的投资方向之一。

养老服务业这一“银发经济”的产物,是兼具市场属性和公共属性,也是公共事业和社会福利的一部分,事关数亿老年人的基本生活保障,政府在其中起到重要作用,既包括政策支持和引导,也可直接投入资金、购买服务。

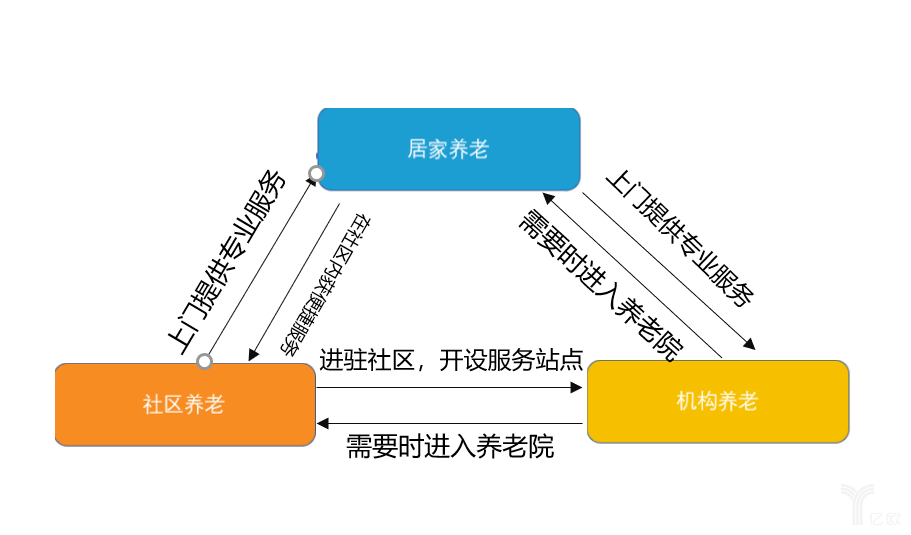

我国养老行业模式可分为三类,居家养老模式、社区养老模式、机构养老模式,其中又以居家为基础,社区为依托,机构为支撑,三种模式相辅相成,互相影响。

在上述三种养老模式中,与社会资本最直接挂钩的则是机构养老。机构养老是指专门为老年人提供合性服务的机构,且入住老人平均年龄超过75岁。

经过十多年的摸索和发展,中国民营养老产业的模式已经基本清晰,众多来自不同领域的市场参与者纷纷参与其中。目前中国机构养老市场参与者主要包括房地产开发商、保险公司以及一些专业的养老服务企业,其中房地产开发商和保险公司凭借丰富的开发经验和充足的资金流在养老市场上占据主流。

房地产公司类

在政策和行业市场的促进下,国内养老机构在养老产业中探索出比较成熟的模式应该是养老地产。养老地产将养老产业与房地产行业结合,服务目标为老年人群体,提供具有完备设施的住宅和符合老年人身心需求的综合性服务,包括居住养老、医疗护理和文娱活动等内容。

模式分析

万科打造的“嘉园-社区嵌入式长者照料中心”、“怡园-城市养老服务综合体随园嘉树,位于良渚文化村核心区,35%绿地率,其由嘉树广场、随园等七大景观组团而组成,以适老型产品、园区配置、配合四大服务管理体系及“六心”级服务等亮点未来而接纳这一产品类型的均是年龄在70~75岁有即时入住和服务需求的老人。目前,随园嘉树二期产品已经陆续推出,采用长期租赁为主的模式。

保利与平安投资共同成立养老产业专业管理公司的和熹会,是保利安平运营养老产业的全国性统一品牌,主要应用于各地区养老服务机构会员制管理。和熹会已经初步建立“责任制整体照护”服务模式,每名责任照护者均负责一定数量的老人,提供全面、全程、连续的照护服务,8小时在岗,24小时负责。老人共分7个服务等级,自理,介助3级,介护3级,包含中医养生,休闲娱乐,康复治疗、医疗绿色通道等、颐养服务。

保险公司类

随着今年来低利率环境和“偿二代”制度的推行更加凸显其长期价值。这其中机构养老投资周期与寿险公司尤为匹配,寿险企业主要寻求前期资金投入高,后期无需大量投入依靠自身盈利稳健运营的项目。当前部分领先的险企已在养老领域进行了大量投资。

模式分析

取得首张养老社区资格书的泰康人寿,也在紧锣密鼓的布局着全国老龄地产泰康之家,泰康之家主要采用“保单+月费”和“押金+月费”长期持有型模式。此类模式的优势主要在于保证长期优质服务的同时,能够对项目保持跟踪式管理。目前泰康之家的主要客户来源为保险客户以及养老服务需求客户,押金可帮助公司进行快速的资金回笼,月费及相关日常服务费用用于保证项目正常运转。

此外恒大健康也在今年的会员制方面动作频频,今年5月恒大养生谷会员制正式启动首推“租购旅”模式,并在西安恒大养生谷实现了会员服务的首次正式发售。据介绍,养生谷会员可通过“租购旅”方式享受恒大养生谷终生医养、健康管理、健康保险及健康养老等会员服务。有业内人士分析,恒大健康此举创新了公司业务发展模式,拓展大健康产业链条,增厚公司业绩。同时,也是在积极践行当前国家推进的“健康中国”战略。

其他类

除了地产和保险类玩家,还有一部分医疗运营商及实业集团也试图以创新的模式进入这个细分,医疗健康及相关企业,比如亲和源,山屿海等企业之前也有在从事着医疗或者养老行业,都想从自身的专业为优势,涉足亦或者深耕养老领域,随着医养结合将成为大趋势的观点的提出,市场中就有各类参与者正在积极探索符合中国市场的医养结合模式。

目前医养结合的商业模式仍处在摸索阶段,中国执业医师中只有6%为全科医生,远远低于西方及发达国家国家的平均水平,尽管具有一定优势和未来市场巨大需求,着眼于当下仍然面临医疗机构运营难、盈利能力相对较低的问题,使得参与者不敢贸然投入过多时间和资金。自2015年后大量资本涌入,其中也不乏一些投资,实业集团其在全国多个城市启动了机构养老项目,也想从“银发经济”中分得一杯羹。

模式分析

上海亲和源康桥公寓于2008年开业,是亲和源会员制养老社区的旗舰项目,拥有15栋830余套公寓,建筑面积达10万平米,总投资约6亿元。其核心运营主要依赖于,会员制——养老ABS的雏形,会员卡——现金流之源,体验式营销——通过场景与用户建立连接,零服务——共享与分配的平台,服务流——标准化与个性化的平衡,信息流——数据驱动服务管理,用户流——延伸产品的纵与横全流程化模式的管理体系和激励机制。

2013年8月21日,远洋集团与CPM、Emeritus集团共同投资运营的养老服务品牌椿萱茂·凯健正式开业运营,这是远洋集团的第一个落地养老项目,由远洋集团控股有限公司、哥伦比亚太平洋公司及Emeritus公司共同组建中外合资企业开发,位于北京东南部的亦庄,采用远洋地产与美国哥伦比亚太平洋合作全部销售的“社区+医院+地产”商业模式盈利模式就是做半护理的养老服务机构,它由远洋自持,并不出售,每月收取租金模式来维持其现金流运转。

很明显,多头监管会让市场参与者在进行医养融合时遇到许多困难,主管部门功能交叉重叠、责任边界不清晰为医养结合的实践造成不少困扰。当前绝大部分养老机构自设的医疗配套申请划入医保比较困难。许多养老机构无法达到要求。同时,我国医保基金的支出增速居高不下,一度超过收入增速,人口老龄化严重。

随着政策加持及人口老龄过进一步加深,医保基金的压力将会继续加大。未来需要商业保险在规模和品类上继续成熟和完善,从而形成更加完整和可靠的养老支付体系,现如今,越来越多其他领域的企业纷纷涌入养老行业,导致养老行业质量参差不齐,更是有部分企业业务模式偏向地产和金融,而非养老服务。应该多注重通过服务来满足老人的养老需求,提高服务质量和运营效率,医养结合将会是个不错的出路。希望等到我们这代人了养老的时候,政策机制都已完善,能老有所依,养老无忧。

盘点丨民营养老机构的三模式解析