「如何关注远虑保」

点击上方蓝字关注

或直接扫描文末二维码

微信号:ylb1356

财富的分配总是呈现出金字塔结构,导致不同的人群,对保险的理解不一。

顶部的高净值人群,一年几十万的保费开支,很普遍,对他们而言,保险并不止是保障作用,更多的是一种资产保值和财富分隔。

但是在金字塔结构中,大部分是普通的工薪阶层。

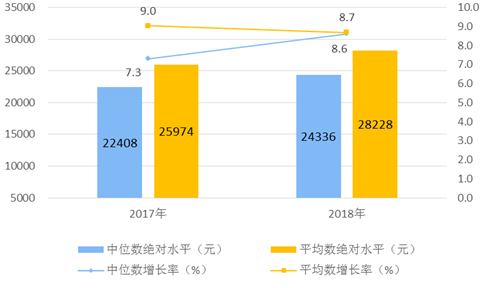

根据2018年国家统计局数据显示,中国居民人均可支配年收入仅为28228元,若看中位数则只有24336元,所以一个全员工作的三口之家的可支配的年收入应该在8万元左右。

也就是,大部分普通家庭的年收入都在10万以内,然而恰恰这部分人是最缺乏保险意识,认为保险是有钱人的事。由于认知不同,也导致他们的风险防御能力很弱,于是,轻松筹、水滴筹等互助计划应运而生。

但其实,这部分人才是最需要保障的!

一、10万以内家庭面临哪些风险?

家庭是人的组合,所以家庭的风险归根到底是人的风险。一般而言,年收入10万元以内的家庭,多生活在三四线城市,除去房贷、抚养小孩、赡养老人、日常开支等,能够留下来的储蓄其实并不多。主要可分为以下人群:

-

体制内工作者: 比如公务员、教师、国企员工,在三四线城市中,这些人群工资并不高,但是稳定; -

单收入家庭: 三口之家中,妈妈全职带娃,老公一个人赚钱养家,开销多,结余比较少; -

单身青年家庭: 很多农村家庭,父母在家务农,小孩未结婚,在外打工赚钱赡养老人,为成家做准备。

很明显,如果不发生任何意外的话,这些家庭的生活也算是安安稳稳的。但是,一旦家庭成员不幸遭遇意外或罹患重大疾病,巨额的医疗费将会在瞬间摧毁一个家庭。

其实,保险并不贵,远虑君之前在《不同的人生阶段,应该如何配置保险》中提到过,每个年龄阶段,根据预算的不同,都有相适应的性价比最高的配置方案。

按照行业常用的“双十原则”,即每年保费的预算控制在年收入的10%左右,对应的保额做到年收入的10倍。也就是,年收入10万的家庭,保费预算在1万以内。虽然不多,但也可以按照“重疾险+定期寿险+医疗险+意外险”的方案去配置,没必要过度追求“更高保额、更全保障”,适度取舍才能做到最划算。

二、10万以内的家庭,如何配置最划算?

首先,大家要明确一点,保障方案不是千篇一律的,就算同样收入的家庭,因为负担情况、风险偏好程度、品牌偏好程度不一样,选择的保险公司和产品组合自然风格各异。这里我们通过三个案例,看下不同的配置思路。

案例一:双收入家庭——四线城市“三口之家”

-

丈夫,30岁,国家单位公务员,身体健康,有社保;

-

妻子,28岁,私营企业会计,身体健康,有社保; -

女儿,3岁,上幼儿园小班,身体健康,有少儿医保。

上述方案中,家庭年交保费占家庭年收入的9.6%,一年所交保费9680元,可获得以下保障:

丈夫和妻子,作为家庭经济支柱,配置是一样的:

-

重疾险: 50万保额,保到70岁; -

百万医疗险: 200万保额,买1年保1年,6年保证续保; -

意外险: 50万保额,买1年保1年; -

定期寿险: 夫妻互保产品,50万保额,保30年。

如果夫妻双方,有一方不幸罹患重疾:50万理赔金可以支付高额的医疗费用,还可以用来弥补未工作的收入损失,维持家庭的生活开销等;另外,重疾的治疗费用还可以通过医疗险来进行报销。

如果夫妻双方,有一方在60岁前不幸意外离世:定寿会赔付50万,由于这款产品是夫妻版,故剩下的保费不用交,保单依然有效;另外,意外险会赔付50万,总共100万留给家庭剩余成员保障日常生活需求。

这个方案由于预算有限,所以还不能覆盖70岁后的重疾风险,不过,正如远虑君多次强调的,保险是个多次配置的过程,等事业和收入提升的时候,可以再配置一份保终身的重疾险。

孩子:不承担家庭责任,故没必要配置寿险

-

重疾险: 50万保额,保到70岁; -

医疗门诊险: 20万保额,买1年保1年(可有可无); -

意外险: 20万保额,买1年保1年。

我们为孩子配置了50万保额的重疾险,保到70岁,这款产品的亮点是对于18种少儿特定疾病额外赔50万,对5种少儿罕见疾病额外赔100万,基本可以覆盖孩子未来30年以内的重疾风险。

医疗门诊险为什么可有可无?远虑君在《少儿门诊险》中讲过,保险存在的价值是转移重大风险,门诊险属于“高频低损”的小风险,花不了什么大钱,而且能撬动的杠杆很低,完全可以风险自留。另外,这个预算可以挪用到增加重疾险的保额,这样会更划算。

还有一点要注意,一般的百万医疗险在少儿0-5岁的年龄段,保费都是比较贵的,远虑君认为,预算不足的,首先将重疾险的保额做高,小病小痛的并不会使一个家庭返贫。

案例二:单收入家庭——三口之家

-

丈夫,30岁,私营企业销售人员,身体健康,有社保;

-

妻子,28岁,无工作,全职妈妈,身体健康,有新农合社保; -

儿子,3个月,上幼儿园小班,身体健康,有少儿医保。

上述方案中,家庭年交保费占家庭年收入的8.5%,一年所交保费8568元,可获得以下保障:

这个家庭中,丈夫作为家庭唯一的经济支柱,配置了50万的重疾险保到70岁+50万的寿险保到60岁+200万的1年期医疗险+50万的1年期意外险。一旦发生重疾或身故的风险,较高的保额足够支撑家庭较长时间的家庭开销。

妻子作为全职妈妈,虽然没有收入,但是作为家庭重要运营支撑者,同样配置了50万重疾、200 万的医疗等保障,足够抵御一定的疾病风险。

儿子才3个月,时时刻刻都在妈妈的保护范围之类,所以暂时没必要配置意外险。但这个时期,宝宝的免疫系统尚未发育全面,所以给宝宝配置了50万的重疾和20万的医疗保障,相比保终身的而言,性价比更高。

其实,中国大部分的农村家庭都是这个结构,老公外出打工,妻子在家带娃,而且老公的收入还不稳定。如果预算还不足的话,也可以按照以下方案进行配置,重点保障家庭经济支柱的。这里要强调下定期寿险,它没有其他险种的条条框框,还很便宜,对于单收入家庭,非常有必要去配置。点击查看《2019最新定期寿险全测评》。

案例三:未成婚——三口之家

-

远先生,30岁,未婚,新媒体运营者,身体健康,有社保;

-

父亲,60岁,已退休,有社保,身体欠佳; -

母亲,55岁,在家务农,有新农合社保,身体欠佳。

这个方案是专门为独生子女、尚未结婚、上有父母的家庭配置的,目前国内像这样的三口之家非常普遍。这要归结到社会原因:生活压力大、结婚意愿降低。

今年的4月30日,民政部发布“2019年1季度各省社会服务统计数据”,2019年第一季度,全国结婚人数281.5万对,同比下降6.7%。

像上述方案中,家庭年交保费占家庭年收入的6.4%,一年所交保费6475元,可获得以下保障:

远先生作为家庭的独生子,承担主要的家庭经济责任,而父母已年老,且身体欠佳,故远先生为标准配置“重疾险+医疗险+意外险+定期寿险”,以防自己罹患大病,给已无赚钱能力的父母造成严重的经济负担。

对父母而言,在55岁之后,由于年龄限制、身体有各种小毛病,导致很多险种不能投保。这里配置的是300万保额的防癌医疗险+50万保额的意外险,总保费很低,但是可以防御父母意外摔伤以及罹患恶性肿瘤的风险。为父母做好保障,也是为自己减轻负担。

远虑君说

保险是一个逐步配置的过程,不是一蹴而就的,应该综合考虑自身的经济状况、家庭成员、身体健康等因素,再做合适的方案。

目前,针对年收入10万的家庭,由于预算有限,为了保障全面,保额不会很高,这个也不要担心,我们先根据目前情况做好保障,等未来收入增加,有更多的预算时,再做补充终身型的产品。

随着我们的成长,家庭责任也会越来越重了,努力赚钱,提升自己,才能撑起一片天。

远虑保

往期精选 Editors' Choice

人群攻略

儿童方案 | 父母必看!2019儿童保险最全投保攻略

女性方案 | 女性朋友专属!这里有一份女性常见疾病投保指南

顶梁柱方案 | 如何为不同年龄段的父亲们规划保险?

预算有限 | 预算有限,只买一种保险,到底买啥?

年收入20万 | 年收入20万的家庭,保险应如何配置?