金融行业 | 研究报告

全文字数:4697字 精读时间:12分钟

行业整体发展分析:

回顾历史,金融科技并不是一个新生事物。人类金融发展过程中,科技创新与金融创新始终紧密相连。尤其进入信息社会以来,在摩尔定律作用下,信息技术的运算速度及新技术的出现速度不断加快,而金融与科技的共生式成长也使得现代金融体系伴随信息技术共同经历着指数级的增长。

放眼全球,中国的金融科技市场正占据着越来越重要的位置。与欧美等发达国家相比,我国金融基础要薄弱许多,但正是我国金融市场尚未成熟这一特点给予了我国金融科技快速发展的土壤。

聚焦中国,金融与科技的融合也带动了金融企业与科技企业的融合。2018年我国各类金融机构技术资金投入已达2297.3亿元,其中投入到大数据、人工智能、云计算等为代表的前沿科技资金为675.2亿元,占总体投入比重为29.4%。

细分领域落地分析:

本报告第二章对存、贷、汇三个版块,证券、基金、保险、银行理财、供应链金融、消费金融、支付七个金融细分业务的金融科技落地及投入情况进行了梳理,由于各细分业务特点不同,金融科技在业务中的也有很大差别。

存: 证券、基金业科技化程度较低,前沿科技的应用以头部企业试水为主,受监管合规约束较强; 保险业中,“数字场景搭建à智能化落地”已成为保险科技的主要投资方向; 银行理财目前以智能化应用为主,智能营销效果显著,智能投顾完善空间较大;

贷: 供应链金融业务中,应收账款+Fintech在多数银行,金融科技企业等已有较多落地案例,但仍属于初步落地阶段,相比之下,ARIF+Fintech落地稍显落后,仅少数核心企业拥有落地案例; 消费金融业务中,目前在用户数据的串联下,头部消费金融企业通过大数据分析、生物识别、深度学习等技术已经实现了贷前贷中贷后的全流程风险管理;

汇:产业互联网背景下,前沿科技将助力支付企业在“产业支付”领域进行发力。

趋势洞见:

整体落地趋势来看: 短期以业务赋能为主,长期以模式创新为主,且随着金融科技业务渗透的逐渐加深,监管难度增加,监管科技将逐渐落地。

短期趋势来看:金融科技对人力的逐渐替代成为明显趋势,以智能客服为例,预计至2022年,智能客服将替代约73%~80%的金融机构人力;此外,AI落地难的背景下,RPA价值逐渐释放,着重体现在“催化”金融AI落地及RPA自身价值场景的扩展,预计至2022年,金融机构对RPA技术资金投入将达42.5亿元。

塘上月:中国金融科技行业发展分析

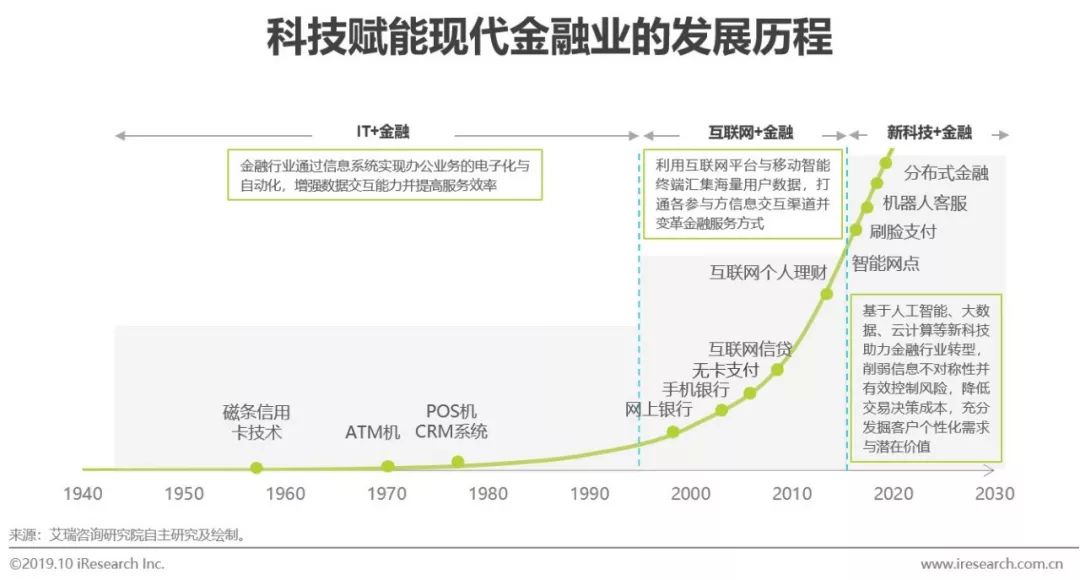

金融与科技的共生式成长

摩尔定律作用下,现代金融体系正经历指数级增长

回顾人类的金融发展史,科技创新与金融创新始终紧密相连,金属冶炼技术的发展让金属货币取代了实物货币,造纸印刷术的成熟让纸币逐渐流通。 进入信息社会以来,在摩尔定律作用下,信息技术的运算速度及新技术的出现速度不断加快,而金融与科技的共生式成长也使得现代金融体系伴随信息技术共同经历着指数级的增长。

从“IT+金融”到“互联网+金融”阶段,再到现在我们正经历的以人工智能、大数据、云计算等为代表的“新科技+金融”阶段,每个金融阶段持续的时间越来越短,金融科技的创新速率越来越快,对于金融从业者及金融监管来说新时代下的金融科技发展充满了机遇与挑战。

中国金融科技的弯道超车

中国尚未成熟的金融市场给予金融科技快速发展的土壤

与欧美等发达国家相比,我国金融基础要薄弱许多,但正是我国金融市场尚未成熟这一特点给予了我国金融科技快速发展的土壤。 以中美狭义消费信贷渗透情况对比为例,2016年中国狭义消费信贷渗透率仅为18.3%,与同期美国34.5%的狭义消费信贷渗透率相比差距巨大。 但随着2017年开始中国金融科技行业的爆发,中国狭义消费信贷渗透率在2016-2018短短两年的时间内完成了从18.3%到32.4%的增长,大幅缩小了我国与美国普惠金融进程之间的差距。

从全球金融科技投资分布情况来看,2014年中国金融科技企业融资规模仅占全球的3.1%,但到2018年中国金融科技企业融资规模已占全球的16.4%,增速远超欧美等地区。

融合的开始

金融企业与科技企业不再泾渭分明

中国金融科技市场的参与企业按各自侧重点不同,可以分为三类: 第一类,金融业务开展方,这类企业主要指持牌开展金融业务的银行、证券、保险等金融机构; 第二类,技术提供方,这类企业主要指专注研发人工智能、大数据、云计算等前沿科技底层技术的科技研发公司; 第三类,金融科技解决方案提供方,这类企业主要指将前沿科技与金融业务相结合,为金融机构提供可落地的业务解决方案的科技公司。

值得一提的是金融与科技的融合也带动了金融企业与科技企业的合作融合,目前这三类参与者的边界正变得越来越模糊。 技术提供方正努力补齐金融业务能力的短板,为金融机构提供从单一技术到整体业务的科技升级服务; 金融科技解决方案提供方一方面在加强前沿科技的研发,一方面在申请金融牌照,在金融业务与技术两方面发力; 而金融业务方正加大前沿科技的研发投入,部分头部金融机构已经开展了面向同业的技术输出服务。

金融科技产业图谱

金融机构科技投入规模及结构

2018年中国金融机构技术资金投入达2297.3亿元,支付业务投入占比最高

2018年我国金融机构技术资金投入达2297.3亿元,其中投入到以大数据、人工智能、云计算等为代表的前沿科技资金为675.2亿元,占总体投入比重为29.4%。 从金融机构技术资金投入结构来看,支付业务因其受众最广、交易最高频的特性投入占比最高。

艾瑞咨询预计,到2022年中国金融机构技术资金投入将达到4034.7亿元,其中前沿科技投入占比将增长到35.1%。

金融科技的顶层规划

央行金融科技顶层规划的出台利好我国金融科技的健康发展

柳下池:细分领域落地分析

证券+Fintech业务模式及落地情况

证券业科技化程度较低,前沿科技的应用以头部企业试水为主,且受监管合规约束较强

相较于银行业、保险业,证券行业的科技应用相对滞后,主要以信息系统使用为主;AI、区块链等前沿科技仅在头部企业中“试水“,出现较好落地案例且通过监管的合规性审查后,在非头部企业中才会逐渐对该项技术进行使用,监管成为证券科技化的关键制约因素。现阶段前沿科技的应用在证券行业中普遍处于技术落地探索,甚至是概念阶段。

证券:技术资金投入情况

首要实现IT建设完善可控,前沿科技投入以头中部企业为主

以基础IT建设为主的非前沿科技在证券技术投入中占较大比重,约2/3为完全通过外部采购实施,这部分证券企业的数据及业务处于非自主可控的状态,因此实现IT建设自主化是当下证券业务科技化的关键。

头部证券企业前沿科技资金投入约为中部企业的2~3倍,尾部企业投入几乎为0,而中部企业数量为头部企业数量的4倍左右。一方面头部企业有足够的资金实力布局科技投入;另一方面,头部企业在实现良好可控的基础IT建设后,在监管允许范畴内进行科技化升级探索为寻求业务增长。未来至2022年,我们认为证券业在各项前沿科技投入的增长基本趋稳,单一技术资金投入增长情况不会出现较大波动。云计算与大数据的基础建设,以及AI、RPA/IPA这类应用场景明显的技术将作为整体的重点投入对象,区块链这类以应用探索为主的技术,主要以头部企业进行资金投入为主。

基金+Fintech业务模式及落地情况

基金科技现状: 信息化建设成当务之急、前沿科技以探索为主

头部基金公司信息化程度相对较高,IT建设逐渐自主可控,同时进行前沿科技的投入,目前主要以云计算与大数据、AI的落地与探索为主,极少数企业进行区块链落地探索。

中尾部企业目前聚焦于企业的信息化建设,前沿科技投入较少; 特别是尾部企业的信息化搭建目前仍只依靠外部技术采购。 可见基金行业整体科技化程度较低,做好自主可控的信息化基础建设成当务之急,也是金融科技转型关键。

基金: 技术资金投入情况

IT建设成中尾部公司发力重点; 头部公司巩固完善IT建设的同时,稳步增加前沿科技投入

目前行业平均水平来看,前沿科技在基金公司每年技术资金投入占比情况: 头部企业约为10%; 中部企业约为2%; 尾部企业几乎为0,IT建设等非前沿科技投入依然是主要部分。 鉴于中尾部公司之前对IT建设不足,我们预计至2022年,其IT建设投入增速要高于头部企业。 而头部企业依然是前沿科技投入的主力军,中部企业次之; 尾部企业伴随着IT建设逐渐完善,预计在2020年前沿科技的资金投入占比将提高至5%,进而实现逐年增长。 智能营销、智能投顾等有助于提高获客转化进而提高收益的落地场景是基金科技的主要应用方向,因此前沿科技的增长将以云计算与大数据、AI为主,区块链等需进行场景探索的技术资金投入优先级次之。

保险+Fintech业务模式及落地情况

以场景为核心,通过全域数字化构建,释放保险科技价值

保险: 技术资金投入情况

“数字场景搭建à智能化落地”成保险科技主要投资方向

中尾部保险公司将技术投资重点放在信息化建设,前沿科技投入以头部企业为主。 头部企业云计算建设逐渐趋于成熟,对云计算的投入增速将趋缓至微降,中尾部企业的投入增速将逐渐增加。 伴随着智能化应用的逐渐发展,AI资金投入增速将会稳步上涨,同时也将带动大数据投入的增长,而IoT可有效扩展场景数据边界,如出车联网、仓储监控、智能家居等场景,将更有效丰富保险数据场景,更全面实现全域数据化,但受限于规模化部署、硬件成本等因素,我们认为在1~3年内,IoT在保险领域的应用仍将处于探索阶段,投入上不会出现大幅增长。 RPA/IPA针对规则经常变化的业务,无法给出长期有效的解决方案,但对于规则较为统一业务的RPA/IPA投入将会逐步增长。 而区块链在未来几年将主要以场景探索投入为主,更多应用在相互保这类需强化互信关系的业务中。

银行理财+Fintech解决方案及落地情 况

银行理财以智能化应用为主,智能营销效果显著,智能投顾落地效果提升空间较大

银行理财: 技术资金投入情况

IT系统投入增速放缓,大数据与AI投入稳步增长

除了选择与具备流量优势的互联网金融公司合作,通过自身技术强化与落地应用成为银行理财业务增长关键策略之一。

银行信息化建设相对较为成熟,理财业务IT系统资金投入在未来1~3年内的增速将逐渐放缓。 目前智能化应用还未成熟但价值前景明朗,银行在构建自有技术团队的同时也会选择商汤、云从这类头部AI服务商进行定制化开发,因此大数据、AI技术的资金投入将继续的稳步增长。 银行经过多年的云平台建设与积淀,相比于证券、保险行业要领先很多,因此“大数据与云计算”类别中的云计算技术在未来增速将逐渐放缓。

供应链金融+Fintech模式及落地情况

构建企业间贸易系统为基础,凭证拆转融为主要创新

落地情况: 应收账款+Fintech在多数银行,金融科技企业等已有较多落地案例,但仍属于初步落地阶段,下一阶段任务将是寻找促进凭证流转策略、吸引更多企业加入链上网络生态; 相比之下,ARIF+Fintech落地稍显落后,仅少数核心企业拥有落地案例。

供应链金融: 技术资金投入情况

联合运营成主流,银行供应链金融区块链资金投入平稳增长

从银行角度看,区块链系统成为供应链金融科技的主要投入,且无论是头部的国有大行及商业银行,还是中尾部的地方银行、民营银行等,均对区块链供应链金融有所投入。 目前虽有“构建区块链生态网络、如何促进凭证高效流转”等难题的存在,但通过对银行调研反馈显示: 行业整体对区块链在供应链金融业务中的应用前景较为看好,同时分析目前联合运营逐渐成为主流(联合运营: 金融机构提供资金、技术商提供技术支持、核心企业提供贸易数据,三方分润),银行将更多以资金方参与其中,在现有基础上,我们预估银行供应链金融业务对区块链技术投入将稳定在13%~14%左右的增速,不会出现较大波动。 仅部分银行会参与ARIF+IoT全栈系统建设(如: 背靠核心企业的民营银行),但是这类投入仍然主要以核心企业、仓促物流公司或技术服务商为主。

消费金融+Fintech模式及落地情况

消费金融贷前、贷中、贷后的全生命周期风险管理

消费金融业务的核心是风控,如何做到在贷前、贷中、贷后三个不同环节中,动态地了解贷款用户的还款意愿与还款能力是消费金融企业面临的主要难题之一。 目前在用户数据的串联下,头部消费金融企业通过研发大数据分析、生物识别、深度学习等技术已经实现了贷前贷中贷后的全流程风险管理,而中小的消费金融企业往往也会与拉卡拉金科等较大的金融科技平台合作来获取相应的技术支持。

消费金融: 技术资金投入情况

科技能力高的消费金融平台在完成自身技术系统搭建后,将其形成产品输出给金融生态系统内的合作者

更优秀的金融科技能力使平台能够更好地利用其业务中产生的大量数据,定制和优化其产品模型和风控模型,以降低坏账风险、满足用户需求。 同时在自身系统构建完毕后将其形成产品,输出给金融生态系统内的所有合作者。

消费金融业务2018年技术资金投入达157.1亿元,其中前沿科技投入达93.6亿元。 在前沿科技的各项技术中,云计算与大数据是目前占比最高的技术投入,未来人工智能的技术投入占比将逐步提升。

支付+Fintech模式及落地情况

产业互联网背景下,前沿科技助力支付企业发力“产业支付”

目前,面向个人端的第三方支付工具的渗透率已足够高,用户量增长已逐渐稳定下来。 支付宝、财付通两大巨头在个人端占绝对优势,其他支付机构在产业侧寻求新的增量市场成为关键。 产业侧的支付需求相较个人端要复杂很多,许多企业面临的最大痛点并不是支付,而是拉新留存、资金周转和货品供应等。 因此从支付业务入手,运用云计算、大数据、人工智能等前沿科技为企业提供行之有效的整体解决方案才是支付企业发力“产业支付”关键。

支付: 技术资金投入情况

我国支付业务技术投入已超千亿,前沿科技投入增长迅速

根据央行披露的信息,2018年银行业金融机构共处理电子支付业务1751.92亿笔,非银行支付机构发生网络支付业务5306.1亿笔。 我国庞大的电子支付交易体系推动了我国支付业务技术资金的投入规模的增长,2018年我国支付业务技术资金投入达1033.6亿元,其中前沿科技投入仅为152.6亿元,占比较低。 但随着“支付+科技”的结合越来越紧密,未来支付企业对前沿科技的资金投入将快速增长,艾瑞预计2022年支付企业前沿科技投入将增长到337.2亿元。 其中商汤、云从等人工智能企业的智慧支付解决方案在未来的支付业务前沿科技投入占比中将会迅速提升。

梅花诗:中国金融科技行业趋势洞见

金融科技落地趋势

金融科技落地:短期以业务赋能为主,长期以模式创新为主

金融科技对人力的逐渐替代

金融科技将对下述五个能力阶段实现逐步完全的人力替代:

Stage 1:简单场景的重复与流程化的工作

Stage 2:复杂场景的重复与流程化的工作

Stage 3:初级决策性工作

Stage 4:高级决策性工作

Stage 5: 创新性工作

Step1~Step4为可见的技术实现情况,如智能客服等替代基础性工作的应用已落地、智能投顾等决策性应用正在落地探索;Step5处于理论阶段层面,由AI的“计算智能—感知智能—认知智能—创造智能”发展路径得出。

目前,以实现Step1、Step2为主,智能客服、RPA/IPA等技术将逐渐替代传统金融业务中的流程化、重复性的人力工作。 相比之下,科技化业务执行可提供7×24小时同效服务,极大地降低错误率。 而技术替代人力需要一个循序渐进的过程,以智能客服为例: 随着NLP、知识图谱等技术的突破,智能客服将逐渐适应更加复杂的业务场景,进而提升人工替代率。

金融RPA价值的逐渐显现

RPA将不断丰富金融科技应用场景,并催化AI等技术落地

从技术资金投入情况可见,对金融机构而言,RPA与“ABCDI”不在同一战略层级,但从金融科技落地角度看,RPA更像是一枚催化剂,加速了AI等技术与金融业务的融合,如RPA+文本识别应用于合同扫描与关键信息检索分析,丰富了AI落地场景的同时,也让AI与金融业务实现了更深度融合。 作为催化剂的同时,RPA自身落地的业务场景也在不断拓展,如: RPA最初只作为财务自动化工具,而后逐渐在清结算、流程化运营等业务场景中被逐渐应用。

从技术发展的宏观角度看,RPA在推动金融科技落地方面起到了“过渡”价值,加之RPA自身业务场景的不断丰富,因此在未来几年,金融机构对RPA的投入会逐渐增加。 而对金融RPA服务商来说: 1)提供“RPA+技术”的综合解决方案会打破金融RPA市场规模瓶颈; 2)同样的技术能力下,更懂金融业务的金融RPA服务商会更具竞争力。

金融的未来

分布式金融(体系)将成终态

分布式金融是建立在完全科技化的、分布式网络基础设施之上新的金融形态,新的业务协作关系与金融模式成为主要创新,而新思维的认知将成为从业者的关键竞争力。

分布式金融目前处于概念阶段,分布式金融体系的关键是以区块链技术为核心的分布式金融网络,分布式金融网络将作为协调业务、实现点对点交易,保证可信关系的基础设施,同时将承载数字化场景、金融AI智能化场景的应用。这样点对点分布式网络将具备“高效、普惠、低成本”的优势。

文

章

精

选

▼