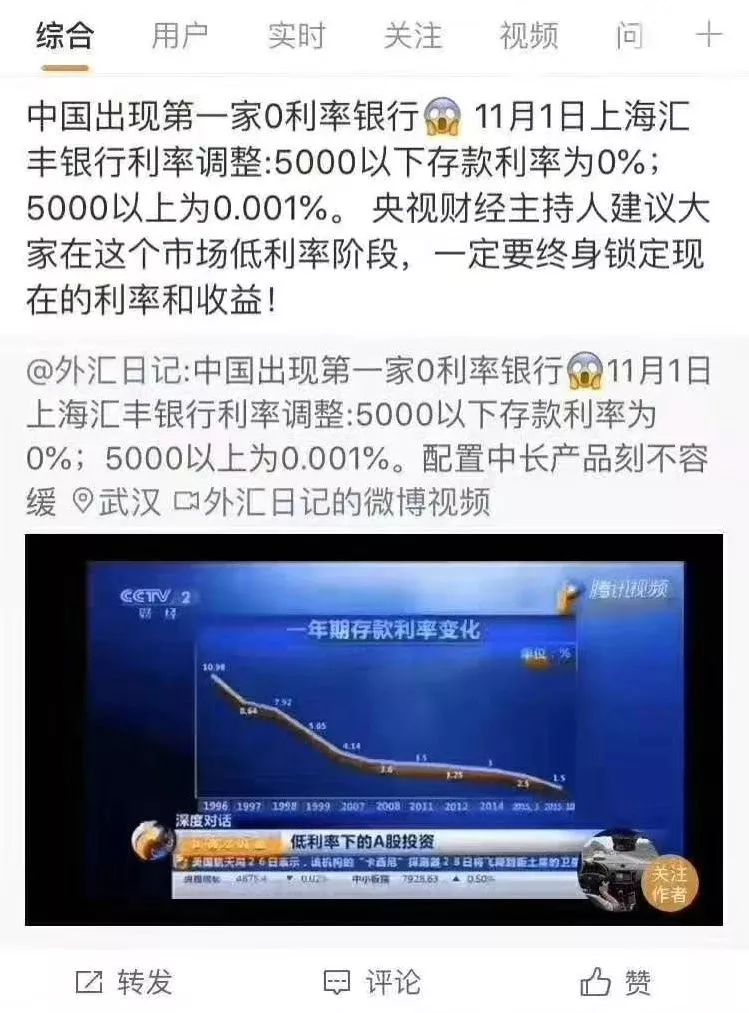

近日,网络流传一张截图显示:“中国出现第一家0利率银行,11月1日上海汇丰银行利率调整:5000以下存款利率为0%;5000以上为0.001%。配置中长产品刻不容缓”。

对此,汇丰中国相关负责人称:由2019年11月1日起,汇丰给予港元储蓄存款户口的利率,当户口结余(港元)5000-10000时年利率为0.001%,低于5000港元以下才是0%。而并非是针对人民币账户进行的利率调整。在内地的人民币个人存款‘零利率’说法完全失实。业内人士称:“零利率传闻属于乌龙。

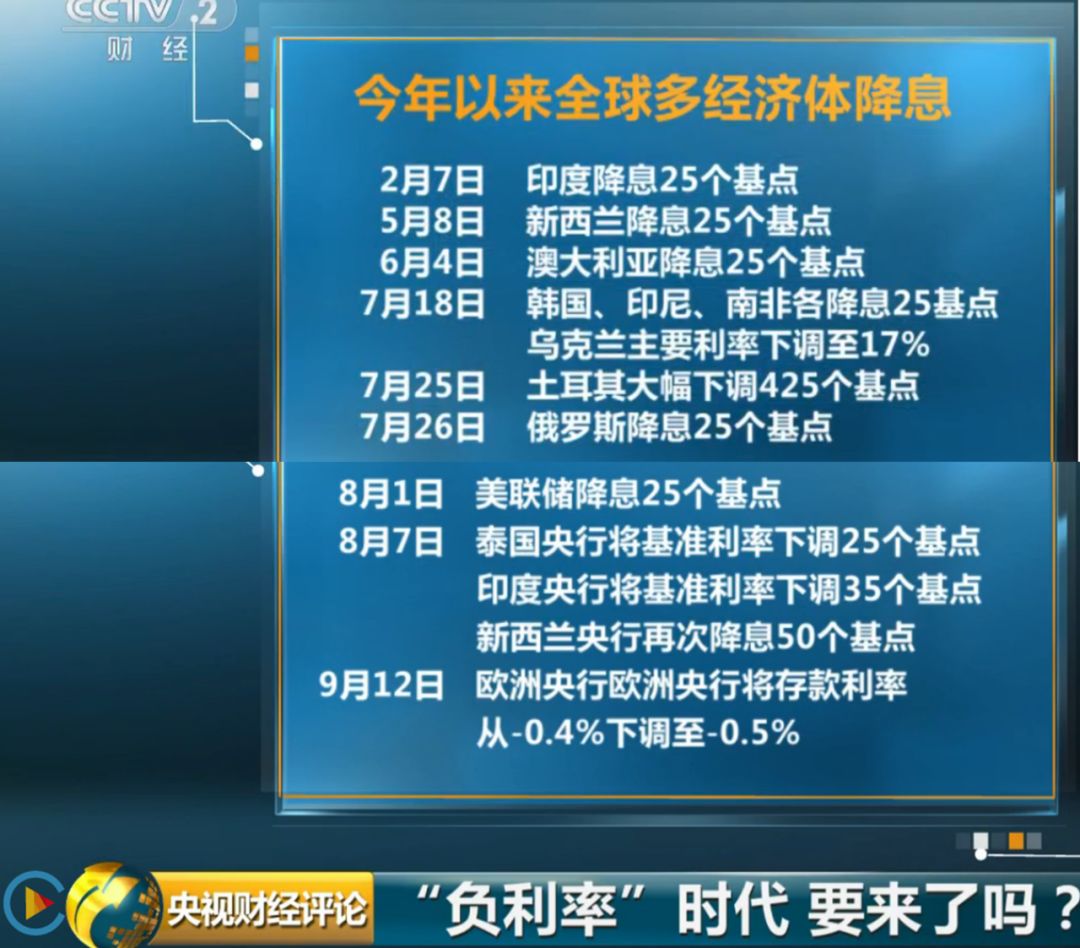

但从全球来看:今年年初以来,全球有超30个国家降息。9月12日欧洲央行将存款利率从-0.4%进一步下调到-0.5%,负利率进一步加深。中国央行原行长周小川近日在出席2019年创新经济论坛时表示:中国可以尽量避免快速地进入到负利率时代。

财富管理进入保险时代

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲:从法律的角度进行资产保全,这种方式就叫保险!

保险虽然不能灵活存取,却能进行资产保全、增值和传承。最近在某电视台财经频道,经济专家坦言:财富管理已经进入保险时代了!

买年金险的最佳时机别错过

而就在全球降息大潮中,银保监会针对预定利率4.025%的年金险产品,第三度出手,先是利率上限从4.025%下调至3.5%,如今又规定从12月开始停止销售预定利率4.025%的年金险产品。

年金险的本质就是:我们定期向保险公司缴纳一定数额的钱,到了双方约定的年限,再从保险公司领钱。

现在将年金保险的预定利率上限将由之前的4.025%降低为3.5%,为啥引发了行业震动,大家都知道,年金险一般都是复利计息,问问市面上哪个理财产品能有这样的收益且毫无风险?

目前大环境是存款利率处在下行趋势中且只能保证5年期存款,而年金可以长达50年锁定4.025%的复利。所以,一旦遇到4.025%的年金险,基本就是躺着把钱赚了。

即便是今后下调至3.5%,也远高于银行存款利率,最关键的是银行也没有30年或50年的存单,从长期效益上看,基本能锁定你的财富,防止财富的流失。

现在还能抓住4.025%或3.5%的终身领取的年金产品作为最基础的资产配置,现金价值明确写进合同的产品是再好不过的选择了。

2019年10月25日,南京的一家媒体爆料,本市连续出现两张1000万元的大额保单,购买的都是年金类保险,投保人主要目的是为了财富保全和传承。

所以说:购买年金险最佳的时间要不是20年前,要不就是现在,如果20年前错过了,就别再错过当下,且买且珍惜!