浑水发布报告提出瑞幸咖啡造假五大 " 确凿铁证 ",六大 " 风险警告 " 和五大商业模式缺陷,指控其涉嫌欺诈,并且存在根本上的商业模式缺陷。

1 月 31 日,以做空中概股闻名的大空头 " 浑水研究 -MuddyWaters Research" 发布了一份对 " 瑞幸咖啡 " 股票长达 89 页的做空报告,并在 Twitter 上表示:" 我们收到了一份长达 89 页的不明身份报告,声称瑞幸咖啡是个骗局:‘在 2019 年第三季度和 2019 年第四季度,其店面每日商品数分别夸大了至少 69% 和 88%,有 11,260 小时的门店流量视频为证。’我们认为这项工作是可信的。"

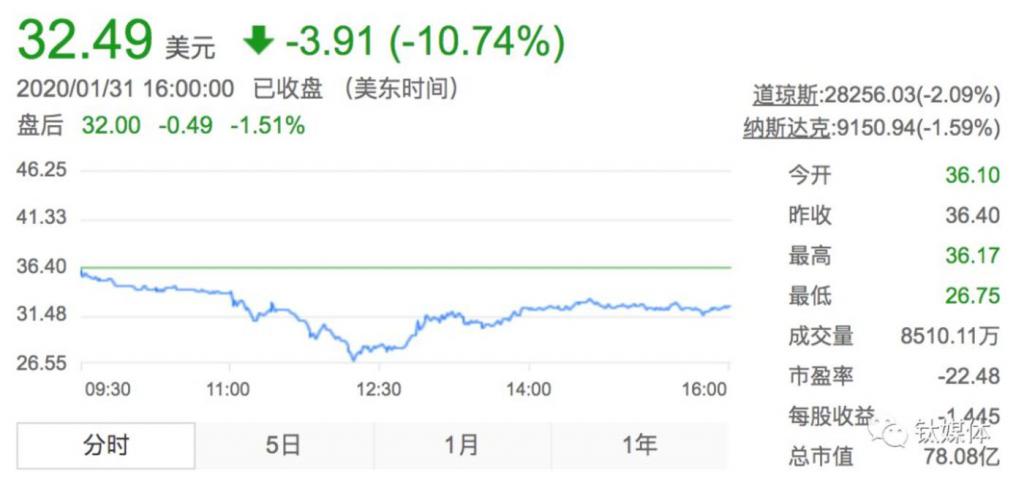

消息公布后,瑞幸咖啡一度暴跌超 20%,创下近 5 个月以来最大盘中跌幅。截至发稿之时,瑞幸咖啡报 32.49 美元,市值为 78.08 亿美元,单日下跌 10.74%,这对之前一个月已经因为疫情影响持续下跌的瑞幸来说无疑雪上加霜。此前不久,瑞幸市值一度迈过百亿美元大关。

钛媒体(微信公号 ID:taimeiti)详细查阅了这份报告,报告作者对指控瑞幸造假欺诈列举了五大确凿铁证(SmokingGun Evidence)、六大风险警告(Redflag) 和五大商业模式缺陷,称其对 981 个门店进行了追踪,派出了 92 个全职和 1400 个兼职调查员,向超过 1 万名用户收集了 25000 多张用户小票 ,进行了 11260 个小时的门店录像,并且收集了大量内部微信聊天记录,真可谓下足了血本。

报告结论也非常惊爆,认为瑞幸的平均每店销售量在 2019 年第三季度虚增 69%,在 2019 年第四季度虚增 88%。同时还指出,瑞幸广告支出也夸大了 150% 以上,尤其是在分众传媒上的支出。故而认为,瑞幸不仅涉嫌欺诈,更在商业模式上也存在根本缺陷,不足以支撑其运营。

目前瑞幸咖啡尚未针对做空报告作出回应。如果你希望获取该报告全文,也可以关注钛媒体(微信公号 ID:taimeiti),并且发送信息 " 瑞幸造假报告 " 获取。

以下为钛媒体编辑翻译和整理提炼的做空报告核心内容:

摘要

当 Luckin Coffee(NASDAQ:LK)(简称 "Luckin" 或 " 瑞幸咖啡 ")于 2019 年 5 月上市时,它试图成为通过大幅折扣免费向中国消费者灌输喝咖啡文化的企业免费咖啡,在 6.45 亿美元的首次公开募股(IPO)之后,该公司从 2019 年第三季度开始,就演变成了一个通过捏造财务和运营数据的欺诈性公司。

它发布了一系列增长数据,并将其股价在两个多月内上涨了 160%,毫不奇怪,它又及时成功地筹集了 11 亿美元(包括二次募资)。本报告包括两个部分:欺诈行为和毫无根基的业务,分别论述了瑞幸咖啡是如何伪造数字的,以及为什么它的商业模式天生就有缺陷。

第一部分:欺诈确凿证据

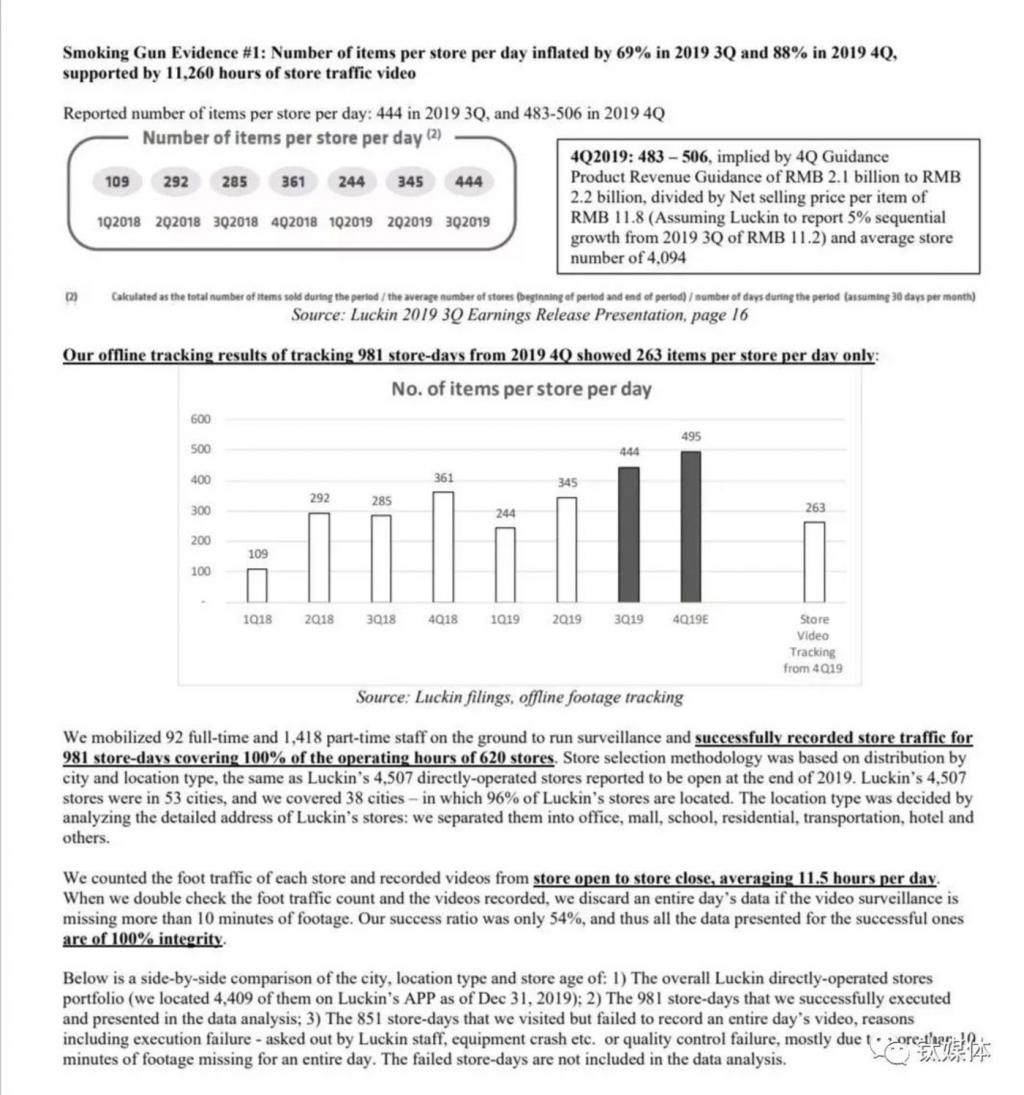

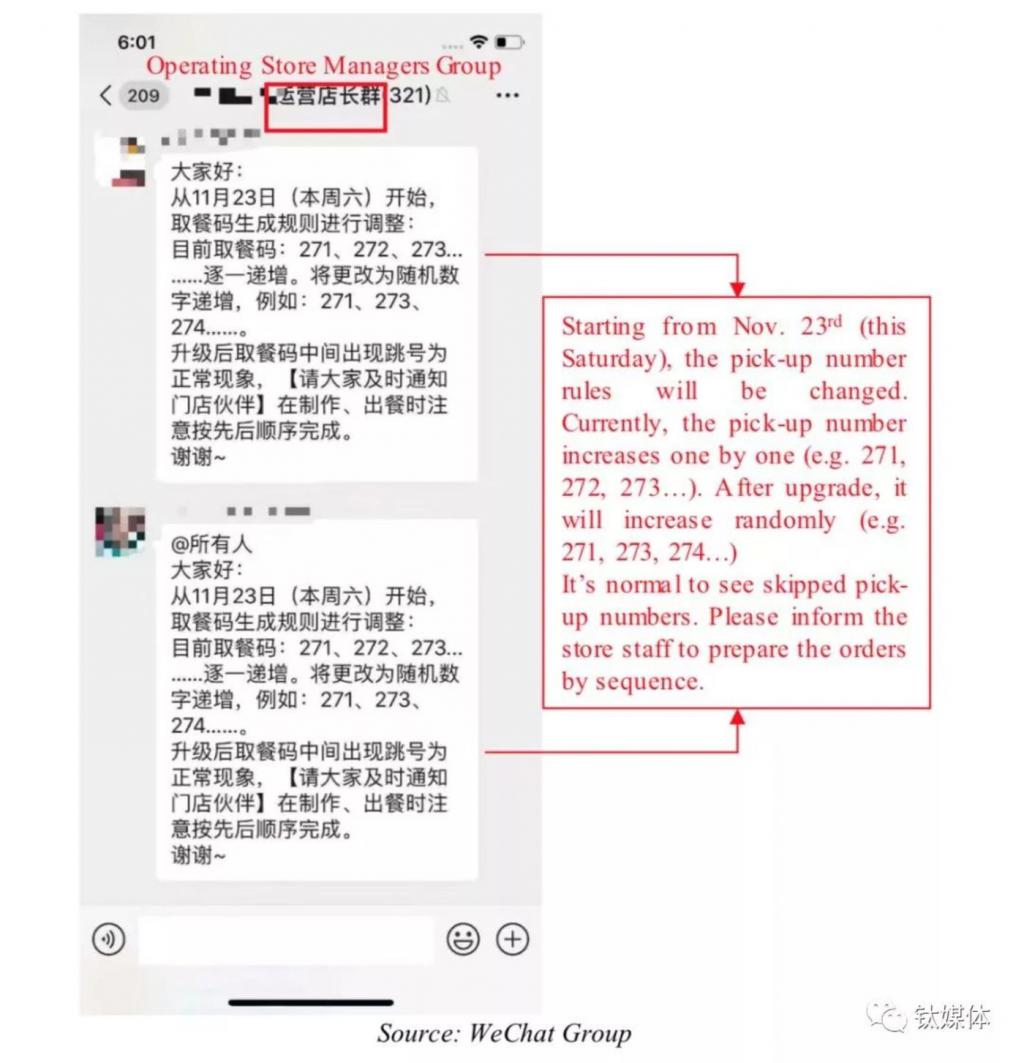

确凿证据一:2019 年第 3 季度,每家商店每天的商品数量至少虚报了 69%,2019 年第 4 季度虚报了 88%,支持 11260 小时的商店流量视频。我们调集了 92 名专职人员和 1418 名兼职人员到现场奔走监控并记录 981 天的店铺流量,覆盖 100% 的营业时间。商店选择基于按城市和地点类型分类的分布,与 Luckin 的直接经营商店总投资组合相同。且如果视频监控丢失了超过 10 分钟的片段,就会丢弃一整天的数据,所以实际只采用了 54% 的视频数据,因此所有采用的视频数据都是 100% 完整的。

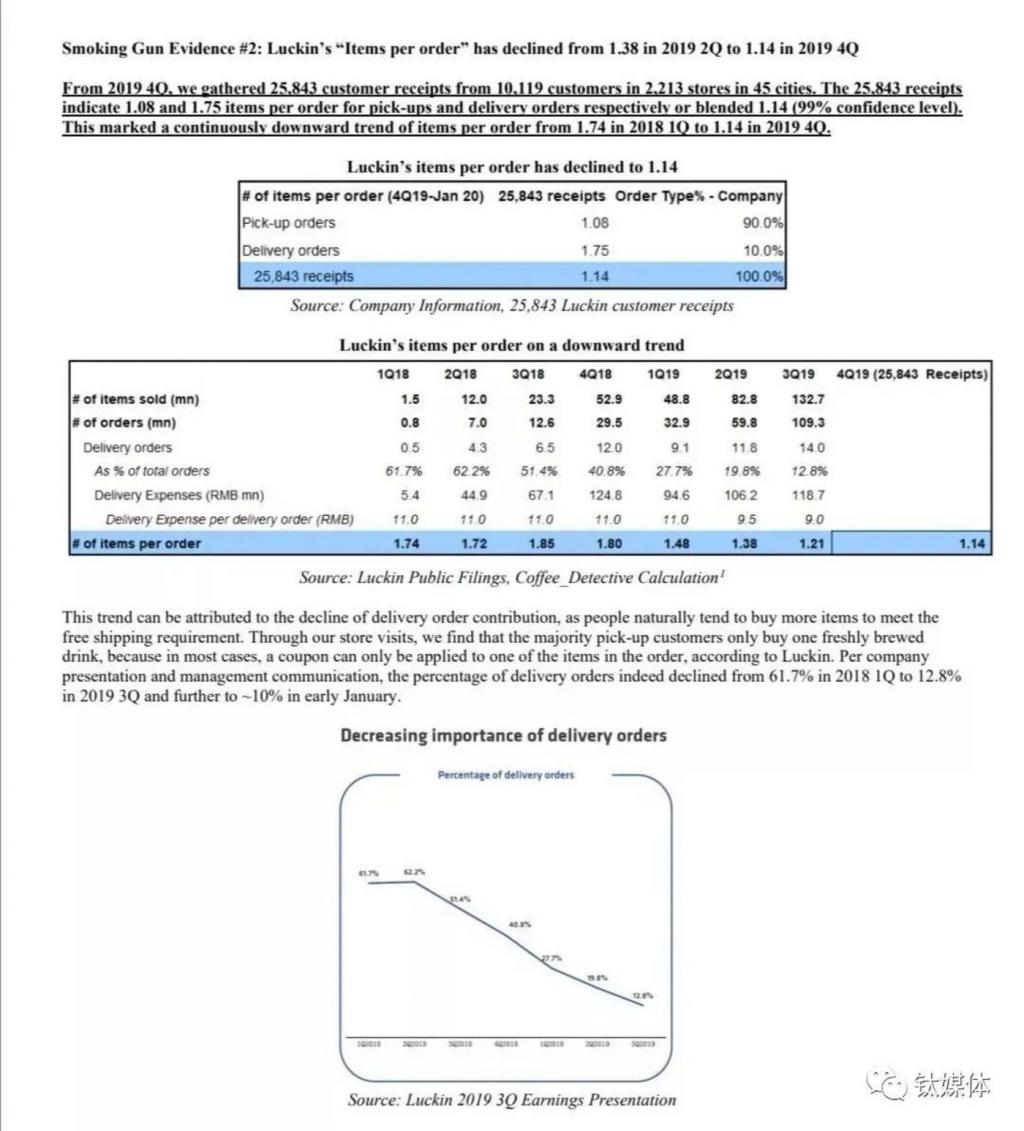

确凿证据 2:Luckin 的 " 每次订购的物品 " 从 2019 年第 2 季度的 1.38 下降到 2019 年第 4 季度的 1.14。

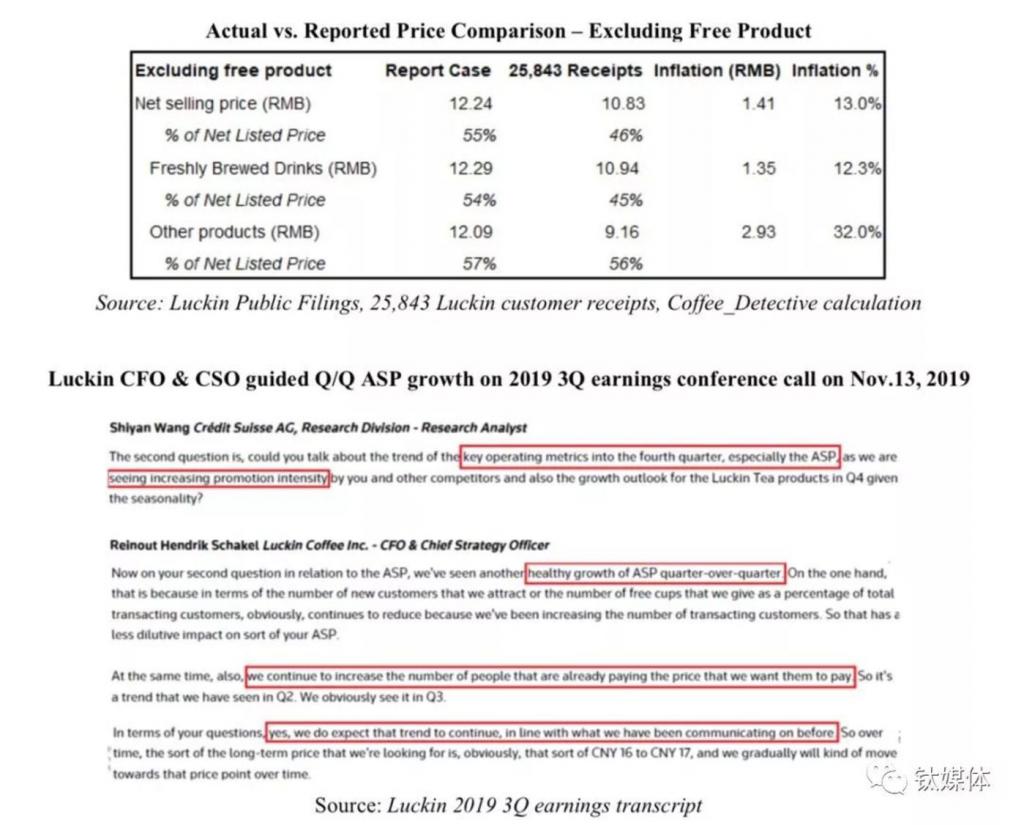

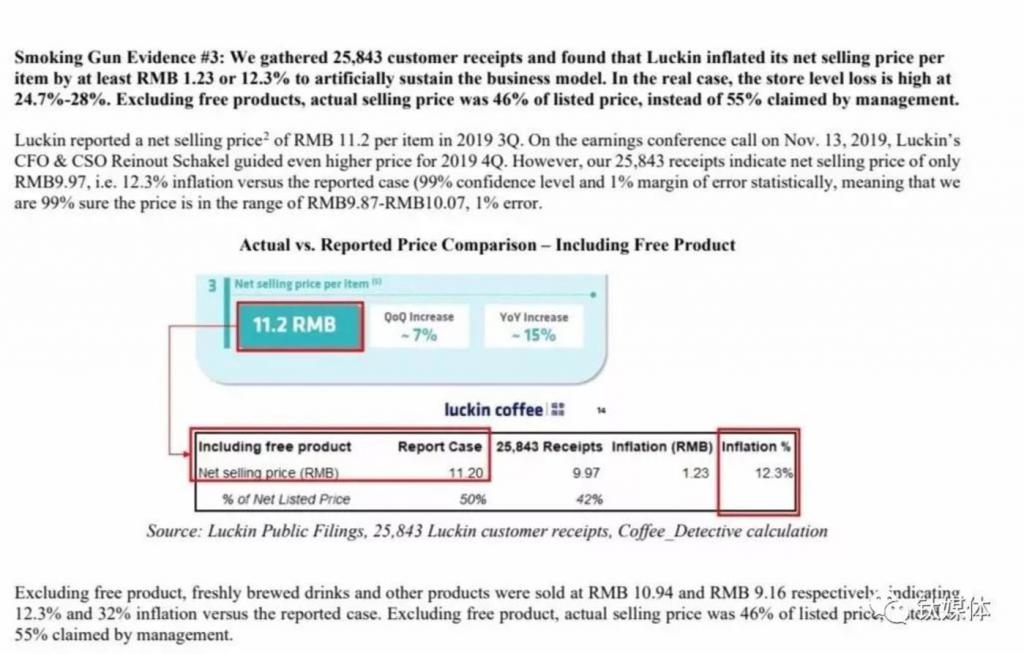

确凿证据 3:我们收集了 25843 份客户收据,发现瑞幸将每件商品的净售价至少提高了 1.23 元或 12.3%,人为地维持了这种商业模式。在实际情况中,商店层面的损失高达 24.7%-28%。不包括免费产品,实际销售价格为上市价格的 46%,而不是管理层声称的 55%。

瑞幸报告称,2019 年第三季度每件商品的净售价为 11.2 元人民币。在 2019 年 11 月 13 日的收益电话会议上,瑞幸的首席财务官兼首席运营官 Reinout Schakel 为 2019 年第四季度指引了更高的价格。然而,我们的 25843 张收据显示的净售价只有 9.97 元人民币,也就是说,与报告的情况相比,通货膨胀率为 12.3% ( 99% 的置信水平和 1% 的统计误差,意味着我们 99% 确定价格在 9.87- 10.07 元人民币之间,1% 的误差。

瑞幸首席财务官 Reinout Schakel 在 1 月份花旗银行最近的一次会议上提到,超过 63% 的客户为每杯咖啡支付 15-16 元人民币。在 2019 年第三季度公司的报告中,他们指出 63% 的产品售价超过零售价的 50%。然而,这些都太好了,不可能是真的,而且与我们的收据发现相矛盾。

我们的收据显示,只有 28.7% 的商品以超过标价 50% 的价格售出。事实上,大部分商品的售价都在标价的 28%-38% 之间。瑞幸的核心客户对价格仍然非常敏感。只有 39.2% 的顾客支付的价格高于 12 元人民币,18.9% 的顾客每杯咖啡支付的价格高于 15 元人民币。

为什么 ASP 很重要 ? 如果投资者还记得 Luckin 在演讲中对商店盈利能力的敏感性分析,他们会发现 ASP 是商店盈利能力的关键因素。他们指出,在每家店每天 400 件商品的情况下,每件商品售价 16 元人民币,店级利润率可高达 28.4%。在管理层的分析中,较接近实际情况的每股收益低于 12 元的下限,不知怎么被忽略了,这代表着一个更加艰难的盈利前景。

在实际情况下,即每家店每天 263 件,净售价为 9.97 元,根据管理报表,店级损失为 28.0%。注意,所有的数字都是由管理层提供的。退一步说,我们给公司一些信用,通过送免费咖啡实现规模经济,并在 2019 年第二季度报告的数字中降低成本,商店层面的损失仍然高达 24.7%。在目前的价格水平上,他们只能通过每天每家店销售 800 件商品来实现门店水平的盈利,否则他们必须将有效售价提高到最低 13 元人民币。这就是为什么他们需要编造 ASP 数字来维持他们的商业模式。

做空报告显示其收集了超过 10000 名用户的 25843 张小票

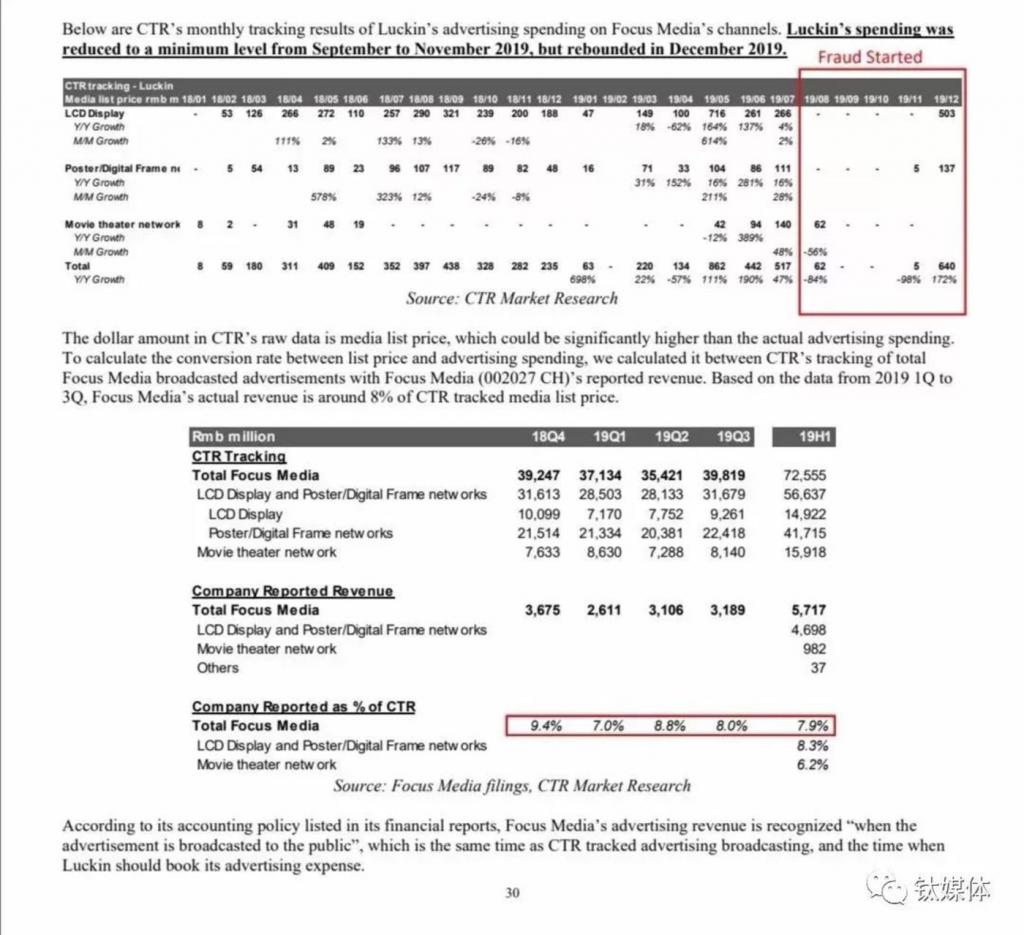

确凿证据 4:第三方媒体跟踪显示,瑞幸夸大了其 2019 年第三季度的广告支出 150%,尤其是在分众传媒上的支出。很有可能,瑞幸把夸大的广告费用回收了来变成虚报的收入和店面利润。

瑞幸在招股说明书中披露了 2019 年 3 月 31 日前的季度广告支出。IPO 后,其广告费用可以通过其季度盈利报告中新客户获取成本的分项来计算。

在 2019 年第二季度财报电话会议上,公司首次披露分众传媒在 2019 年第二季度 2.4 亿元 + 广告支出总额中占 1.4 亿元 ( 他们仅解释了 1.545 亿元,占 2.42 亿元广告支出总额的 64% ) 。

CTR 市场研究跟踪的数据显示,瑞幸将 2019 年第三季度的广告支出多报了 150% 以上 :2019 年第三季度,CTR 暗示分众传媒支出为 4600 万人民币,仅占瑞幸广告支出的 12%,远低于前几个季度。假设瑞幸在 2019 年第三季度的非分众传媒广告支出与此相当,那么瑞幸将其广告支出夸大了 158%。

CTR 市场研究跟踪实际广告广播不同的品牌在各种媒体渠道 , 包括所有三大媒体的分众传媒渠道 : 液晶显示器网络 ( 办公楼电梯 ) , 海报 / 数字框架网络 ( 住宅电梯 ) , 和电影院网络——占 82%、17% 和 1% 分众传媒的总收入在 2019 年上半年 , 分别基于分众传媒 2019 年的中期报告。

根据分众传媒财务报告中列出的会计政策,分众传媒的广告收入是在 " 广告播出时 " 确认的,与 CTR 跟踪的广告播出时间相同,瑞幸应该在什么时候预定广告费用。

CTR 还根据追踪结果在其网站上发布月度、季度和年度最大广告客户报告。例如,在 2019 年 5 月 ( Link ) , CTR 指出瑞幸是其追踪的所有媒体渠道 ( 包括传统户外、电视、广播和分众传媒使用最多的三个渠道 ) 的最大广告商。值得注意的是,Luckin 当月跟踪广告预算的 83% 用于 LCD 显示网络,12% 用于海报 / 数字框架网络,5% 用于影院网络。

然而,瑞幸在液晶显示和海报 / 数字框广告方面的排名在 2019 年 6 月和 7 月迅速下滑,甚至从 2019 年 8 月开始跌出前 10 名 ( 链接 ) 。

那么钱都花到哪里去了呢 ?

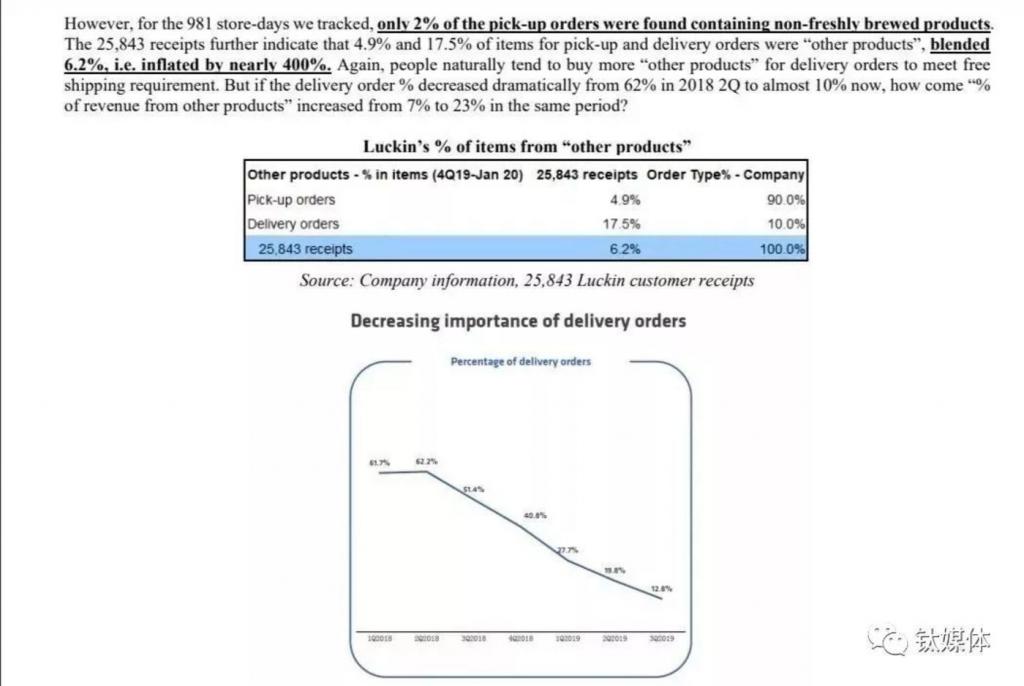

确凿证据 5:2019 年第 3 季度,Luckin" 其他产品 " 的收入贡献率仅为 6% 左右,根据 25843 份客户收据和报告的增值税数字显示,这代表了近 400% 的通货膨胀。

瑞幸称其雄心绝不是开一家咖啡公司。它的使命是 " 每个人的日常生活,从咖啡开始 !" 这使得 " 其他产品 ",即非现煮饮料,如便餐、果汁、坚果、马克杯等成为一个重要的产品——据报道,其收入贡献从 2018 年第二季度的 7% 增加到 2019 年第三季度的 23%,项目贡献相应从 6% 增加到 22%。

然而,在我们追踪的 981 个门店工作中,只有 2% 的提货订单中发现了非现制产品。25843 张收据进一步显示,收派订单中 4.9% 及 17.5% 为 " 其他产品 ",占 6.2%,即膨胀近 400%。再一次,人们自然倾向于购买更多的 " 其他产品 " 来满足免费送货的要求。但是,如果 2018 年第二季度的订单率从 62% 大幅下降到现在的近 10%,为什么同期 " 来自其他产品的收入百分比 " 从 7% 上升到 23% ?

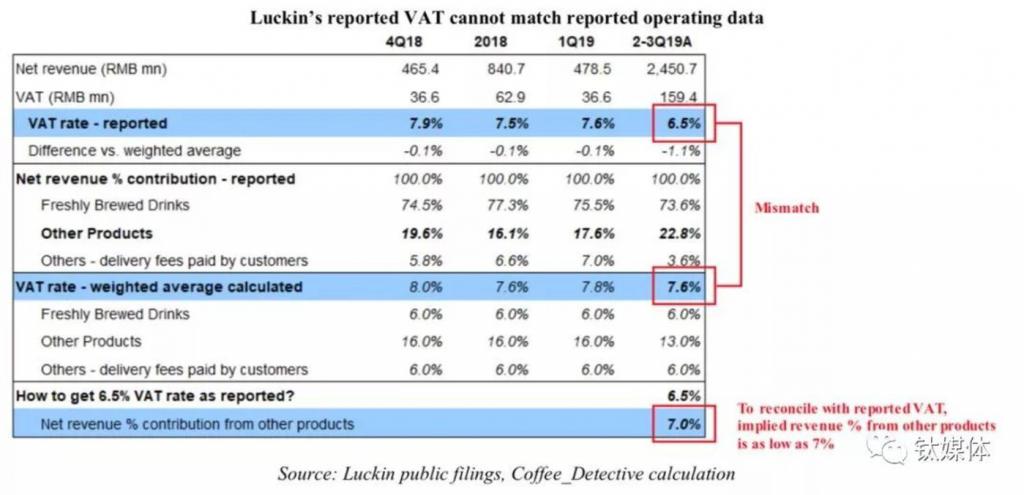

瑞幸最新的 F-1 表格中的增值税税率也支持了我们的调查结果:根据中华人民共和国国家税务总局,销售商品和服务的增值税税率是不同的。对于提供服务,例如出售现酿产品或送货,增值税税率均为 6%。对于销售商品,例如销售包装食品和饮料,即 " 其他产品 ",在瑞幸的案例中,自 2019 年 4 月以来增值税税率为 13% ( 或之前的 16% ) 。我们在瑞幸购物后收到的增值税发票进一步证实了这一点 ( 见下面的样品 ) 。根据瑞幸的收入分类,我们可以计算一个混合的增值税税率,并与公司报告进行比较。

在这种情况下," 其他产品 " 在 2019 年第三季度的实际收入贡献为 6%-7%,或者瑞幸有逃税行为。

为了确认其他产品的增值税税率为 13%,我们在瑞幸购买了一些产品,并要求提供增值税记录。它清楚地显示了 13% 的增值税为坚果,松饼,果汁等,和 6% 的新鲜酿造饮料和送货费。任何想要这些信息的人都可以在购买后通过瑞幸的应用程序要求增值税记录。

第二部分:六大风险警告

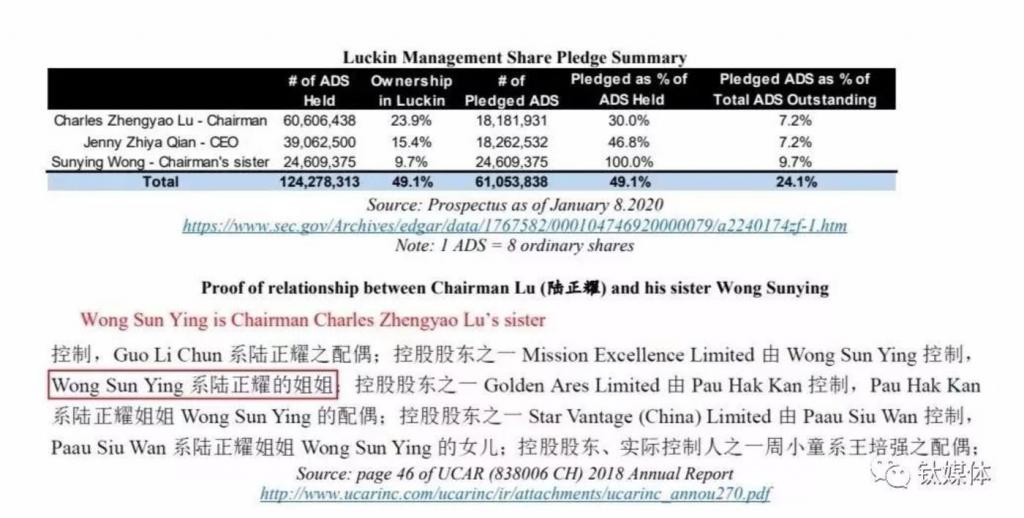

风险警告 1: 瑞幸的管理层已经通过股票质押兑现了 49% 的股票持有量 ( 或已发行股票总数的 24% ) ,令投资者面临追缴保证金导致股价暴跌的风险。瑞幸的管理层强调,他们从未出售过公司的任何股份 ; 然而,他们已经通过股票质押融资套现。抵押的股份数量几乎是他们全部股份的一半,按当前价格价值 25 亿美元。

风险警告 2:CAR Inc(香港交易所:699 HK)(简称 "CAR"):Luckin 的董事长陆正耀 Charles Zhengyao Lu 和密切相关的私人投资者从中非 ( 699 HK ) 手中拿走了 16 亿美元的汽车投资,而小股东则承担了巨大损失。

陆正耀 ( Charles Zhengyao Lu ) 和同一批关系密切的私人股本投资者从中非 ( 699 HK ) 手中拿走了 16 亿美元,而少数股东蒙受了巨大损失。

风险警告 3:Luckin 董事长 Charles Zhengyao Lu 通过收购宝沃 Borgward,将 1.37 亿元人民币资金从 UCAR(838006 CH)转移到关联方王某。UCAR,Borgward 和王某在未来 12 个月内都将在未来 12 个月向汽车公司支付 59.5 亿元人民币。现在,王某拥有一家新成立的咖啡机供应商,位于路金总部隔壁。

风险警告 4:Luckin 最近通过后续发行和可转换债券发行筹集了 8.65 亿美元,以发展其 " 无人零售 " 策略,更可能是管理层从公司吸走大量现金的便捷方式。

风险警告 5:Luckin 的独立董事邵绍锋(Sean Shao)曾是一些非常可疑的在美国上市中国公司的董事会成员,给公众投资者造成重大损失。这些公司很多都臭名昭著。

风险警告 6:瑞幸的联合创始人兼首席营销官杨飞曾因担任北京口碑互动营销("iWOM")联合创始人兼总经理犯非法经营罪获刑。此后,iWOM 成为北京 QWOM 科技有限公司("QWOM")的关联方,现在是 CAR 的附属公司,正在与与 Luckin 进行关联方交易。

第三部分:五大商业模式缺陷

1、Luckin 针对核心功能咖啡需求的提议是错误的:中国咖啡因摄入量水平人均 86mg/ 天已经与其他亚洲国家相当,其中 95% 的摄入量来自茶叶。核心市场中国功能性咖啡产品规模较小,在中国呈适度规模增长。

2、Luckin 的客户对价格高度敏感,慷慨的价格促销是留住客户的动力;瑞幸试图降低折扣水平(即提高有效价格),同时增加同店销售额,但这一使命是不可能的。

3、有缺陷的单位经济没有机会看到利润:瑞幸的商业模式注定崩溃。

4、瑞幸的梦想是 " 成为每个人日常生活的一部分,从咖啡开始 ",这不太可能实现,因为它在非咖啡产品方面也缺乏核心竞争力。它的 " 平台 " 充满了没有品牌忠诚度的机会主义客户。它的 lab -light 模式只适用于生产 "1.0 代 " 茶饮料,1.0 已经上市超过十年了,领先的鲜茶生产商五年前就已经率先推出了 "3.0 代 " 产品。

5、Luckin Tea 的特许经营业务由于未在法律要求的相关当局登记,因为 Luckin Tea 在 2019 年 9 月启动了其特许经营业务,而没有至少有两家直营店全面开业至少一年。

综上,该报告认为,瑞幸公司通过向消费者灌输咖啡文化,在完成 6.45 亿美元的 IPO 之后,该公司从 2019 年第 3 季度开始,通过捏造财务和经营数据欺骗消费者,营造公司运营成功的假象,并使其股价在 2 个月内上涨 160% 以上,并在 2020 年 1 月筹集到 11 亿美元(包含二次配售)。

钛媒体注意到,这份沽空报告,正值瑞幸咖啡门店总数超越星巴克,并大举发展无人零售之时,而多元化布局也是瑞幸咖啡饱受市场质疑之处。

据悉,瑞幸咖啡多头香橼也对此事做出回应称,该机构也收到过这份匿名报告,认为报告缺乏准确性。瑞幸咖啡方面则表示,公司将于 2 月 3 日通过发布公告的形式,正式回复该沽空报告。

据钛媒体了解,狙击手浑水公司向来以做空中国而闻名,包括敏华控股、好未来、辉山乳业等,均受到不同程度打击,其中辉山乳业更是被干到长期停牌状态。

不过,在去年 7 月针对安踏体育的狙击中,除了第一份沽空报告影响安踏体育 7 月 8 日盘间股价跌逾 8%,后续报告并未伤及安踏体育要害,铩羽而归。

目前,资本市场密切观望瑞幸咖啡将给出怎样的回应,钛媒体也将持续关注事态进展。