非洲地区矿产资源丰富,矿产资源也曾是支撑起南非等非洲资源型经济体繁荣的重要产业支柱。近年来,非洲政局“从乱到治”,非洲基础设施渐趋完善等都为中国矿业企业进一步开发非洲矿业提供了新的动力。

非洲地区矿产资源丰富,有丰富的铂族金属、铜、钴、锰、铬、钻石、锗等资源,储量巨大,有着极大的勘查、开发潜力。

世界五大矿业国之一:南非

南非矿产资源丰富,储量约占非洲总量的50%,是世界五大矿业国之一。南非探明并开采的矿产有70余种,其中,黄金、铂族金属、锰、钒、铬铁矿、铝硅酸盐的探明储量居于世界前列。

非洲产铜大国:赞比亚、刚果(金)

跨越赞比亚和刚果(金)边界的著名巨型铜矿带,呈带状展布,宽约50km,长150km左右,是世界上最重要的砂页岩型铜、钴金属矿成矿区。铜矿带地处中非高原中部,地形平坦荒凉,岩层露头难见。矿带中诸矿床的规模,无论用任何规范衡量都是巨大的,铜和钴的品位之高,也是世界上独一无二的。

而作为非洲第一产铜大国,刚果(金)2016年铜产量下降5%至98.6万吨,但仍保持非洲第一的位置,赞比亚以75万吨的产量稳坐非洲第二。不过基于近期的铜价反弹迹象,两国2017年的产量有望同时上升。

中非铜带(卢菲利弧)产于横跨刚果(金)与赞比亚两国的加丹加弧形构造带(又称加丹加带)内,为一巨型铜成矿省,带内已知矿床中含有1.4亿吨铜和6百万吨钴金属。而该带刚果(金)段的铜钴矿床,含铜高达5800万吨,含钴达460万吨,分别占中非铜带铜、钴资源(储量)的41%和77%(Cailteuxetal.,2005)。

地球化学研究表明,中非铜带内赞比亚式富钴矿床的钴、铜比达1:15,平均1:57(谦比西铜矿床东南矿体的钴、铜比约为1:22),而刚果(金)富钴矿床的钴、铜比可达3:1,平均为1:13(Cailteuxetal.,2005)。因此,中非铜矿带是众多矿业公司所关注的地区。

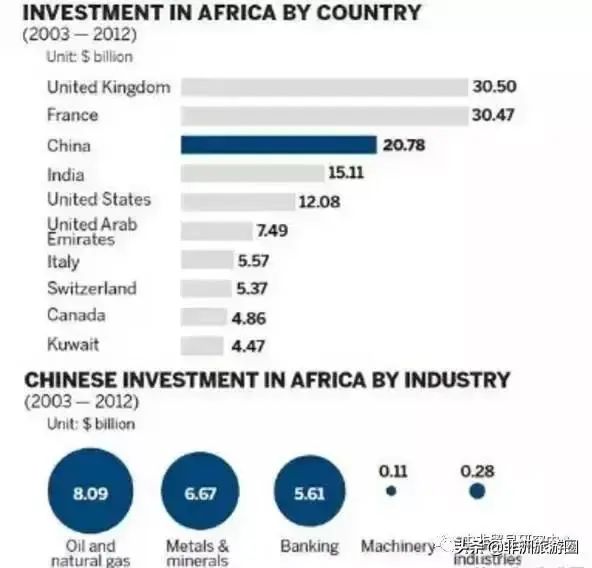

随着非洲矿业法、矿业税费政策的完善以及投资环境的改善,非洲正在逐渐成为中国矿业企业进行境外矿产资源并购的重点地区之一。从下图可以看出,中国在非洲地区2003-2012的投资总额已经达到了207.8亿美元,高居世界第三,而其中金属类的投资额也达到了66.7亿美元。

受多种因素影响,目前中国的有色开发主要集中在非洲部分国家,如南非、赞比亚、刚果(金)等国。因此,本文选取这三个非洲国家作为研究对象。

2003-2012年各国在非洲的投资(单位:万亿)

由于发达国家的矿业巨头早在50年前就已经实施全球资源战略,在全球矿产资源的勘探和开发领域已经抢得先机。全球排名前10位的跨国矿业公司占有全球铁、铜、铝、锌50%以上的储量和产量。

中国企业直到21世纪才走出去,更大概率是进入矿石品位较低、地质条件比较复杂、储量规模没有优势以及基础设施非常落后的高风险地区进行投资。而那些矿石品位较高、地质条件较好、储量规模较大以及基础设施比较完善的地区(如澳大利亚和加拿大),早已被世界矿业巨头瓜分完毕。而非洲地区由于政治局势复杂、基础设施落后,各种风险较高,很多西方发达国家的公司不愿意投资。这种现状给中国矿业企业以相对较低价格获取质量很好矿石的可能。

由于非洲国家各项风险比较高,中国企业在投资项目时较少遇到竞争对手阻挠,非洲国家政府又迫切需要外资进入,因此中国企业在非洲获取资源的成本相对较低。

为了吸引外国投资者,一些非洲国家的政府制定了相应的优惠政策,这些政策有助于企业降低项目成本。

非洲多数国家由于长年战乱和政局不稳,甚至可能连基本的勘探权、开采权都无法得到保证,中资矿业企业投资面临较大的政治风险。虽然中国与非洲大部分国家的关系都不错,但如果非洲国家被反对派推翻,它们与中国的关系会发生重大反转。利比亚是最典型的案例。卡扎菲对利比亚实行了42年的统治,而中国矿业企业在利比亚上百亿美元的投资因卡扎菲政府的倒台而几近灰飞烟灭。不仅如此,利比亚新上台的反对派对曾对利比亚反对派采取敌对立场的国家采取了很多限制措施,中国矿业企业再想进入利比亚投资将会面临很大的麻烦。

非洲地区普遍基础设施状况糟糕,设备落后导致供水供电、交通运输非常困难,矿区的设施缺乏维护,难以满足开发的要求。开发项目往往需要中国企业自己修缮道路、建造发电厂,伴随着巨额的基础设施建设成本。

非洲国家由于政局不稳定、政权更迭频繁导致政策法律变动频繁。非洲国家的法律不像西方国家有几百年的历史。执政党政策的延续性差导致其外资政策不稳定。如果民意有变化,执政党通常会顺应民意修改相关政策。非洲很多国家政策环境不健全,很多外国投资项目在引进之后,执行部门和监管部门施行不同的标准,不能保证政策的连续性。有的国家有相关的招商引资政策,但是政策部分条目模棱两可,甚至有的没有具体细分。

例如在吸引外资方面,由于很多环节没有细化,在具体执行过程中,难免出现主观性。但是对外国投资者来说,由于前期投入已经落实,后期往往会陷入进退维谷的境地,因此只能同当地政府进行商讨。在Fraser研究所参与调查的10个非洲国家中,除博茨瓦纳和马里的政策潜力指数①分别排在21和27位,其他国家的均排在30位以后。非洲国家的法律环境较差,政策随意变动,官员有法不依、执法不严、贪腐程度高,往往会拖延项目的进行。

非洲国家的地质勘查数据不完备,中国矿业企业在判断项目的具体储量和品位时可能有较大的偏差,开矿的风险太大。

不过非洲国家的政治逐渐趋于稳定,比起几年前已经有了很大的好转。在联合国和国际社会的推动下,非洲大陆一些长期受到战乱影响的国家,如卢旺达、安哥拉、科特迪瓦、乌干达等,相继结束了武装冲突,呈现出由乱到治的趋势。目前尽管仍有一些非洲国家的部分地区存在一定的不安定因素,但非洲大陆整体已经形成寻求和平的势头。因此中国矿企对于非洲国家的政治印象也不应该停留在几年前,而是要做好尽职调查,一切以尽职调查结果为主。

在基础设施方面,非洲国家经过数年的努力在铁路、公路、港口、水电和通讯等方面都有了较大的发展。如莫桑比克在矿业投资区改善和加强了电力供应;加纳在经济发展的同时,改进了道路、电力和通讯设施;几内亚、加蓬改进了其境内的铁路运输系统;苏丹、坦桑尼亚、埃及等改进和加强了其境内的港口建设;纳米比亚、博茨瓦纳、赞比亚、津巴布韦和布基纳法索改进了其境内的通讯和航空港建设。因此中国矿业企业也不应该依惯性思维认为非洲某些国家和地区的基础设施非常糟糕,极大地增加了成本,而是要做好尽职调查,否则可能错失很好的投资机会。

中非贸易研究中心分析,近几年的发展,非洲在政治局势和基础设施建设方面都得到了长足的发展,尤其是在铁路、公路、港口、水电和通讯等基础设施建设层面。而中国企业多年来在非洲矿业市场的布局也逐渐显现出竞争优势,但中企想要更好地开发非洲矿产资源,还需做好尽职调查,更好地了解现在的非洲。