导语:2020年1季度全球新冠疫情蔓延,OPEC+减产协议谈判失败,沙特重启石油价格战,导致国际原油暴跌,进而引发一系列国内大宗能化产品跟随下跌,丙烯上下游产业链产品均无例外。

3 月 6 日,OPEC+部长级会议谈判破裂,宣布最终未能达成新一轮减产协议。3 月 8 日,沙特开启价格战,此后国际原油价格一路下跌。至3月底收盘,布伦特参考22.76美元/桶,较1月初下跌65.52%。同时石脑油价格跟随下跌,至3月底CFR日本收盘仅193美元/桶,下跌66.14%。另外丙烷因原油价格暴跌及增产影响同步大幅下跌。丙烯及下游主要产品整体跌幅在20%上下不等,因国际疫情严重大多出口订单骤减,终端传导不畅反向激发上游产业链降负减产,多数行业生存压力较大。

2020年1月初山东丙烯开工率维持在67%,然因春节假期部分炼厂排库及降库影响,部分炼厂提前降量。另外月底新冠疫情席卷全国,高速危化品禁运延长,终端需求更是基本停摆,进而导致地炼迎来新一轮集中降量甚至停工高峰,至2月初山东地区丙烯开工率跌至48%附近。2月上旬因疫情持续发酵,地炼停工更加集中,开工率一度跌至36%历史低位。然伴随2月中下旬以来疫情逐渐得到控制,各行业复工复产稳步提升,大部分停工地炼陆续开车,加上3月初原油成本暴跌利好,地炼理论炼油效益不断刷新高点,绝大多数地炼陆续复工,至3月底丙烯开工率回升至61%附近。

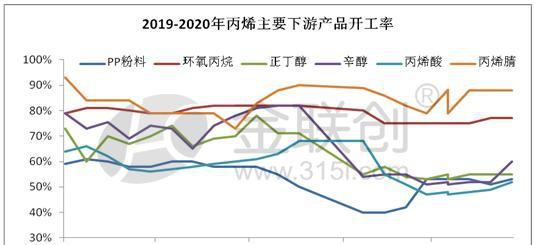

从丙烯主要下游产品来看,1季度开工情况同样受春节假期及新冠疫情影响明显。其中影响比较大的产品有PP、丁辛醇、丙烯酸,PP粉料开工率在2月中旬跌至40%左右,至目前恢复至53%;正丁醇开工率正常水平在70%,2月底跌至53%,至目前恢复至55%; 辛醇正常开工率在75%上下,至2月底跌至51%,至目前恢复至60%;丙烯酸正常开工率在60%上下,2月底跌至47%,至目前恢复至52%。另外环氧丙烷及丙烯腈开工率受影响不大明显,主要原因在于行业盈利能力偏高,企业承压能力相对较强。

通过对比丙烯不同生产路线盈利情况可以看出,在原油价格大幅下跌以后,短期对于国内石化产品利空拖累明显,但中长期来看原材料成本降低,对于进口依存度较高的原料产品明显利好。例如原油,进口依存度70%。和其他工艺相比,3月份以来,在低油价情况下,传统裂解及丙烷脱氢(PDH)工艺盈利情况明显好转,CTO及MTO优势减弱。

通过梳理丙烯主要下游产品盈利情况,可以看出1季度大多产品利润水平是明显下滑的。尤其以环氧氯丙烷落差最大,由1月初5940元/吨的利润下跌至3月底550元/吨,跌幅达91%;另外理论核算后正丁醇、丙烯腈及丙酮均陷入亏损状态,PO、丙烯腈、辛醇盈利情况明显转弱。

在经历油价暴跌后,丙烯市场迟滞下跌也在3月底逐渐兑现,伴随原油及丙烷的大幅下跌,丙烯成本明显回落。新冠疫情导致的国内外需求低迷反向拖累丙烯下游主要工厂开工情况,若说3月份市场无奈种种,那4-5月份市场将进入悲惨境遇。终端需求恢复缓慢及出口订单的骤减将明显影响未来1-2个月的市场景气度。受需求低迷反噬上游行业短时间内的好转或难以维持,初步预测2季度丙烯上下游无论是价格、开工及盈利水平都将面临压力升级。