近日中银国际证券覆盖了一家专攻动涂胶显影设备的国内企业 芯源微,国内外涂胶显影设备被TEL公司垄断(市占率超90%),芯源微的涂胶显影设备已进入多条晶圆产线,逐步打破垄断,未来三年将保持高速成长。

定位于涂胶显影设备的唯一厂商

沈阳芯源微电子成立于2002年,与中微半导体、北方华创、盛美半导体、上海睿励等同样耕耘10多年,公司是国内唯一一家研发与制造涂胶显影设备的企业,涂胶显影是光刻工艺重要的环节。

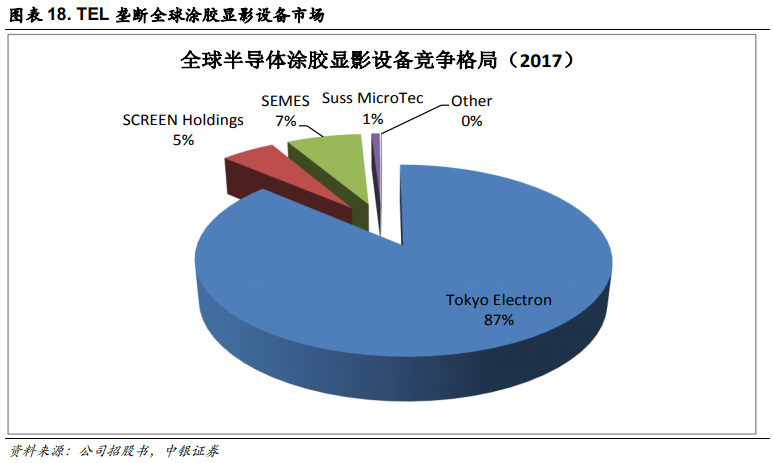

根据VLSI、TEL等的预计,2022-2023年全球涂胶显影设备市场规模将达到25亿美元,全球龙头公司TEL(东京电子)市占率达到87%,TEL在中国市场中的市占率约超过90%。

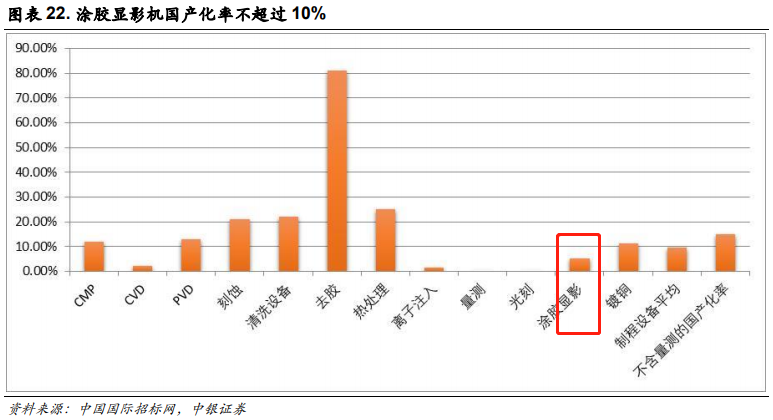

我国涂胶显影设备的国产化率不超过5%,一线主流客户的涂胶显影设备国产化率接近为零,远低于刻蚀设备、清洗设备、CMP和PVD设备国产化进程。

通过多年的技术积累以及承担国家02重大专项,芯源微已经成功掌握多种涂胶显影核心技术;

2019年,公司自主研发的集成电路制造前道晶圆加工环节用单片式清洗设备出厂 并在中芯国际(深圳厂)通过验证,目前已经上线应用 。

公司集成电路制造前道晶圆加工环节用涂胶显影设备已开发完成,前道I-line涂胶显影机已在国内知名晶圆厂长江存储上线进行工艺验证, 可满足客户0.18μm技术节点加工工艺 ;前道Barc(抗反射层)涂胶设备已通过上海华力验证, 可满足客户28nm技术节点加工工艺 。

中银国际认为,公司未来三年主流涂胶显影设备有望持续大幅增长: 主要是2-3年是集成电路工艺设备国产化大年,年均采购额增长50%-70%以上,而公司Barc设备开始放量销售,i-Line有望在2020年开始商业化,且KrF、ArF也将逐步推向市场,将加快提升芯源微电子在本土晶圆厂涂胶显影设备的市占率,2020-2022年营业收入达到 3.4亿元、6.9亿元、9.5亿元。

目前国内半导体设备板块估值:PS估值平均为10-40倍,最高PS估值华峰测控为40-50倍, 目前公司市值在110亿左右,对应今年PS33倍,明年16倍 。投资精英老师挖掘了一只半导体短线牛股,想要领取牛股的,大家可以加助教微信:kxkx111888领取。

投资精英战队拥有强大师资团队,金牌讲师全天候直播授课,覆盖基本面、技术面、政策面各层面系统性剖析股市,捕捉市场蛛丝马迹,推导主力逻辑,跟随市场热点,深度把握股市机遇!想要了解更多,大家可以加助教微信:kxkx111888了解。

以上内容不作为买卖依据,盈亏自负,股市有风险,投资需谨慎!