1

村镇银行的发展阶段

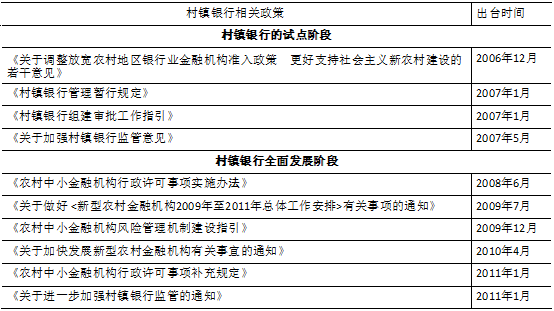

局部试点阶段,时间为2006年至2008年初,主要发展方向为村镇银行组建和运营的基本政策框架形成。核心特点有两个:

(1)2006年提出了试点的区域范围;

(2)2007年阐明了村镇银行的发起行制度、筹建开业的审批、发起行资格、设立地点、市场监督以及监管思路等,试点省区扩大到31个。

全面发展阶段,时间为2006年6月-2011年6月,主要发展方向为完善村镇银行总体布局,村镇银行快速扩张,政策密集出台。核心特点有两个:

(1)放宽设立门槛,支持主发起行集约化、批量化、专业化地发起;

(2)提出了对于“管理总部、控股公司和设立总分行制”的三种新型农村金融机构管理模式。

稳步发展和管理升级阶段,时间为2011年6月至今,主要发展方向为村镇银行全面布局初步完成,发展势头逐渐降温,提升管理水平作为重要目标和内容。核心特点有两个:

(1)提出村镇银行风险等级;

(2)降低主发起行股权比例;

(3)强化合规经营,严禁发放大额贷款;

(4)提升村镇银行批量化组建、集约化经营和专业化服务水平。

2

村镇银行相关政策解析

从试点设立村镇银行以来,相关的中央法规与政策逐步出台。

政策主要包括监管政策、财税政策和货币政策三类,其中监管政策规定了主发起行与村镇银行的关系:

1, 业务范围: 吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据承兑与贴现;从事同业拆借;从事银行卡业务;代理发行、代理兑付、承销政府债券;代理收付款项及代理保险业务;经银行业监督管理机构批准的其他业务。

2, 风险管理: 发放贷款应坚持小额、分散原则,提高贷款覆盖面、防止贷款过度集中;《村镇银行风险管理处置办法(征求意见稿)》(2012年7月)主发起行应充分利用自身优势,在村镇银行制度完善、系统建设、人员培训、外部监督等方面发挥重要作用,要帮助村镇银行建议完善的风险处置机制,并提供必要的技术和资金支持;村镇银行风险分为三个层次:轻度、中度、重度;《关于进一步促进村镇银行健康发展的指导意见》(2014年12月),主发起行应切实承担大股东职责,建立健全并表管理体系,加强对村镇银行资本和风险的并表管理。主发起行应承诺牵头组织村镇银行重大风险处置,为村镇银行提供持续的流动性支持;对经营管理不善、监管指标持续不达标的村镇银行,主发起行应通过调整更换高管人员、实施股权重组等方式,及时有效化解风险。主发起行要从严控制与村镇银行的关联交易,防止风险传递。

3, 持股比例: 主发起行不低于15%,非金融机构单一不高于10%。

4, 发起行资格: 至少有一家银行业金融机构,监管评级达二级以上(含)。

5, 地域范围: 重点解决服务空白和竞争不充分问题,下沉服务重心,原则上3-5年应事先对辖区内重要乡镇的网点覆盖。

6, 管理模式: 管理总部、控股公司和设立总分行制。

7, 审批权: 银监会确定主发起行及设立数量和地点,银监局具体实施准入的方式。

3

村镇银行的发展趋势

从数量来开,自从2007年成立了第一家村镇银行后,经历了一个相当大幅的增长期,数据显示截止2017年底数量已突破1601家,目前总体趋势趋于平缓。

2007-2016Q2村镇银行数量变化

截止2016年2月主发起银行构成

但多家银行自2017年起开始打包甩卖村镇银行,2017年3月,国家开发银行公开挂牌转让控股或参股的15家村镇银行,累计挂牌价格接近11亿元。2017年下半年,澳洲联邦银行将旗下15家村镇银行全部持股以股权认购增发股份的形式全部转让给了齐鲁银行。2018年7月,北京金融资产交易所被清一色“建信”字样的村镇银行股权转让信息“刷屏”。转让方建设银行当时挂牌16亿元打包出清27家村镇银行股权。2019年1月,龙江银行捆绑挂牌转让其持有的6家村镇银行股权,转让底价1.738亿元。2019年3月2日,华夏银行发公告称,公司第七届董事会第四十四次会议审议并通过《关于转让所持三家村镇银行全部股权的议案》。

银行转让村镇银行股权,除了银行的整体战略部署调整以外,村镇银行地域限制、客户构成和管理难度等等也是重要原因。但基于国家近年来对第一产业的支持力度,未来村镇银行依然具有较大的发展空间,但可能面临行业的大面积整合。

作者:王伟,北大纵横高级合伙人