一、定期存款3年期利率环比下跌 其它期限利率环比略涨

根据融360大数据研究院监测的数据显示,2020年5月,整存整取定期存款3年期平均利率环比下跌,其它期限存款平均利率均环比上升,不过涨幅都比较小,其中2年期存款平均利率涨幅最大,环比上涨0.7BP。

二、农商行各期限定期存款利率均领先

据融360大数据研究院监测数据显示,在各类银行中,农商行各期限定期存款利率仍然是最高的,国有银行和城商行3年及以内期限存款利率差别不大,处在中间水平,不过国有银行5年期存款平均利率要远低于城商行,股份制银行各期限定期存款利率仍然垫底。

从各类银行利率调整情况来看,国有银行各期限存款利率环比略涨;股份制银行3年期存款平均利率环比下跌;城商行大部分期限存款平均利率环比上涨;农商行2年及以内期限存款平均利率环比上涨,3年期和5年期平均利率环比下跌。

三、大额存单利率继续小幅下调 农商行、农信社利率最高

融360大数据研究院监测的数据显示,2020年5月大额存单发行量共444只,环比下降45.59%,各类银行发行量均大幅减少。福建海峡银行、绍兴银行、南京银行发行量位居前三位,分别为29只、25只、20只。

5月份发行的大额存单,3个月期、5年期平均利率环比上升,其它期限平均利率均环比下跌,其中3年期平均利率跌幅最大,环比下跌2.8BP。各期限平均利率整体调整幅度不大。

从不同类型银行来看,农商行、农信社的大额存单利率最高,各期限平均利率均排名第一;城商行、股份制银行、国有银行排在二、三、四位;外资银行大额存单各期限利率都很低,均垫底。

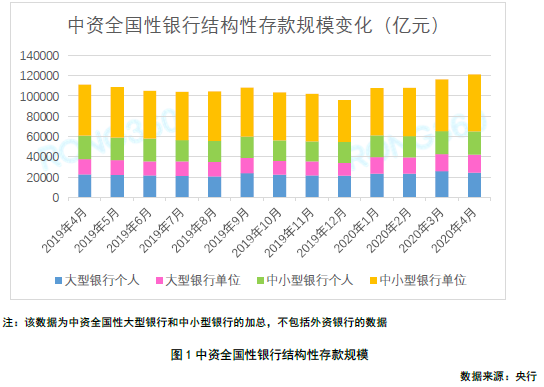

四、结构性存款规模突破12万亿元 平均到期收益率上升

根据央行数据显示,2020年4月全国性中资银行结构性存款总规模为121394.51亿元,,环比增长4.05%,同比增长9.05%,今年连续4个月增长,再创历史新高,规模总额首次突破12万亿元。

从4月份结构性存款规模变化来看,单位结构性存款规模增速要高于个人结构性存款,中小型银行结构性存款规模增速要高于大型银行。其中,大型银行个人结构性存款和单位结构性存款规模分别环比增长-5.79%、6.65%;中小型银行个人结构性存款和单位结构性存款规模分别环比增长0.88%、9.52%。

很多机构都会将闲余资金拿去理财,且对资金安全性要求较高,过去倾向于购买银行的保本理财产品。但是近两年保本理财加速退出,机构逐渐将资金转移至结构性存款上面。2020年底前保本理财产品要全部退出,而结构性存款在各方面对保本理财的替代性最大,即使强监管之下很难出现2018年那样的高速扩张局面,但规模仍有可能继续增长。

据融360大数据研究院不完全数据显示(主要监测国有银行、股份制银行、外资银行),2020年5月结构性存款发行量为763只,其中人民币结构性存款715只,外币结构性存款48只。

5月份发行的结构性存款平均期限为141天,近两个月平均期限较短,平均预期最高收益率为4.54%,环比下降43BP。

5月份共有1396只结构性存款到期,其中人民币结构性存款1357只,平均期限为133天,共811只产品披露了到期收益率,平均到期收益率为3.67%,环比上涨4BP。

在5月份到期的同时披露预期最高收益率和到期收益率的人民币结构性存款中,有52.5%达到了预期最高收益率,环比上升2.2个百分点。

五、银行揽储压力难以缓解 行业息差水平或持续收窄

5月份银行定期存款和大额存单利率走势继续分化,不过变动都不大,定期存款平均利率整体略有上升,大额存单平均利率整体则小幅下降。

今年以来,在宽松货币政策之下,银行贷款利率显著下调,1年期、5年期LPR利率分别下降30个基点和15个基点。银行揽储成本整体也在下降,大中型银行开始控制中长期存款成本,降低3年期、5年期存款利率,减少乃至暂停发售3年期大额存单。不过和贷款利率相比,存款利率降幅很小。

未来银行揽储压力难以缓解,尤其是对网点规模、客户基数、社会公信度不占优势的中小银行而言,存款来源不是很稳定,在流动性匹配率指标下,对中长期存款更加渴求,揽储成本难以下降。近两年银行存款在产品设计和渠道上不断创新,包括通过互联网平台代销、拼团存款等,但从一系列“创新”表现来看,在吸引储户关注、增加存款规模上确实能起到一定作用,但是却不能起到降低负债成本的作用,不仅如此,一些创新型的产品反而会推升揽储成本。

6月份银行面临季末考核,存款利率预计不会有太大变动,部分银行在“冲时点”压力下可能会提高存款利率。季末节点过后,下半年存款利率将会缓慢走低,但降幅会低于贷款利率,行业息差水平或持续收窄。