据悉,全球最大的电子雾化设备制造商,思摩尔国际预计7月10日在港交所挂牌上市。受此消息影响,7月8日,A股市场电子烟板块早盘高开,其中,爱普股份、田中精密及盈趣科技等多个概念股出现涨停。

关于电子烟和普通香烟哪个危害更大?一直以来,无论是媒体或是网友始终对其都争议不断。其中,BBC还专门拍了一则测试纪录片——《电子烟:戒烟奇迹还是健康威胁》。但不过否认的是,近几年来电子烟从小众到大众,消费者群体越来越多了。

抛开健康不谈,目前电子烟的市场前景如何才是接下来投资者们需要了解的。

01

电子烟是一种模仿卷烟的电子产品,在生理上提供尼古丁,在身体习惯上模仿吸烟动作,烟雾等,都与吸烟行为相近,在通过雾化等手段,将尼古丁等变成蒸汽后,让用户吸食的一种产品。

与卷烟比较,电子烟的优点在于不燃烧、无烟灰烟蒂且无焦油污沾牙齿。总体而言,电子烟可以使得吸烟的行为变得更加环保。但是,由于电子烟的烟液中主要成分也是尼古丁,因此传统烟草中尼古丁所带来的危害,电子烟也同样拥有。

世卫组织曾明确表示:电子烟与卷烟一样会有害公共健康,它更不是戒烟手段,加强对其管制,杜绝对青少年和非吸烟者产生危害是有必要的。

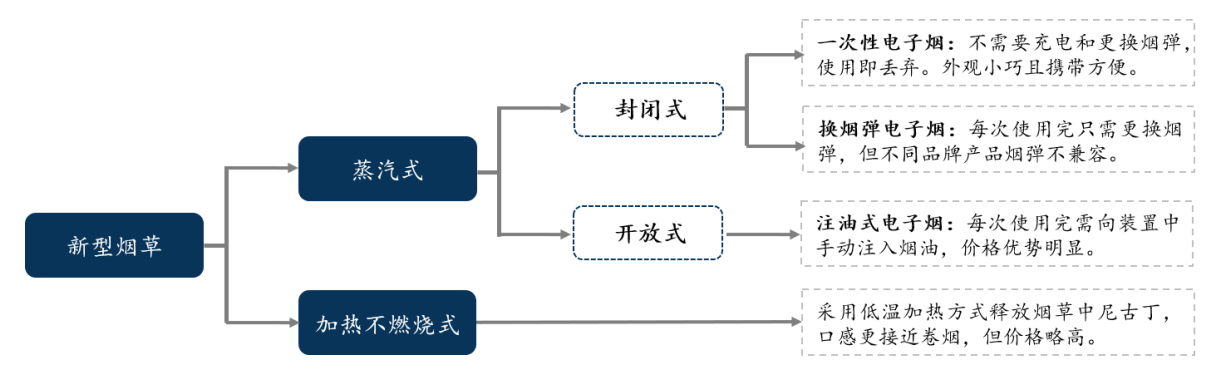

目前,市场上主流的电子烟产品主要有雾化型/蒸汽型电子烟(ENDS)和加热不燃烧电子烟(HNB)。

具体来看,雾化型电子烟是通过使用雾化器将提炼后的液态尼古丁转变成雾气,从而实现类似吸烟吐雾的效果。而加热不燃烧电子烟则是将烟弹插入低温烤烟器,通电加热烟草产生包含尼古丁及其他化学物质的雾化汽。由于两者在使用原理方面有所差别,因此两者在产品设计、用户体验和监管政策等方面也有不同。

如果就用户体验而言,加热不燃烧电子烟的口感与真烟更为接近,所以会更受到烟民的欢迎。

02

电子烟产业链主要由上游原材料及零部件,中游设计制造商和终端品牌商,下游终端消费等构成。由于电子烟有雾化电子烟和加热不燃烧电子烟两个赛道,因此在产业链的上、中游会有所差别。

雾化电子烟主要包括电池、雾化器和烟油。

电池原材料有电池、电芯和控制电路,雾化器原材料有塑料、玻璃、五金和发热电阻,烟油主要为含尼古丁的丙二醇、甘油或聚乙二醇,并为改善口味而辅以各种香精,来满足不同吸烟者的需求。

雾化器是雾化电子烟的核心,其性能的优劣直接影响电子烟烟液的雾化效率、气溶胶特性、功效与安全性,是国内外电子烟厂商专利布局的重中之重。电子烟雾化器主要有三种技术,分别是陶瓷雾化芯技术、金属网格加热技术和蒸汽烟技术。但目前市面上的大部分小烟采用微孔陶瓷雾化芯加热。

亿纬锂能为全球雾化电子烟进行电池供应,麦克韦尔针对雾化电子烟推出Feelm陶瓷雾化芯技术,使得国际电子烟龙头JUUL及国内电子烟悦刻、福禄、柚子等均为其下游客户。烟油方面,其中华宝股份、波顿公司主要涉及烟用香精的生产。

加热不燃烧电子烟主要包括两部分:烟具、烟弹。

烟具部分包括电路板、芯片、塑胶件、加热片和电池。烟弹一共有四部分组成,分别是烟丝、一级过滤棉、通气导管、二级过滤棉。

烟弹技术控制在几大品牌烟草公司手中,比如菲莫国际、日本烟草、帝国烟草、中国烟草等。知名的烟弹品牌有Marlboro(万宝路)、HEETS、Parliament(百乐门)。

以IQOS加热不燃烧电子烟为例,东山精密为其提供控制基板,德州仪器提供芯片,日本京瓷提供加热片,盈趣科技提供塑胶件,丰江电池提供电池,电池仓生产由松下完成,烟弹部分由菲莫国际控制。

电子烟设计制造商,负责电子烟产品设计、工艺流程制造、电子烟成品。

电子烟知名品牌方有JUUL、悦刻、魔笛、柚子等,部分负责产品设计。电子烟制造商有艾维普思,麦克维尔,施美乐,思格雷 ,新宜康、康尔、爱卓、卓尔悦、易佳特。其中,制造企业麦克韦尔在进行雾化器生产的同时也拥有自有电子烟品牌。艾维普斯从事智能电子烟套装及配件生产,集电子烟研发、生产、销售于一体,其中东风股份通过参股公司进行电子烟研发。

总体而言,电子烟设计制造商主要分为品牌与制造商两大类。国外电子烟设计制造商分为掌握品牌的传统烟草巨头和专业制造企业,而国内多先从代工厂起家,积累经验后才创立自有品牌。

下游电子烟消费者。

电子烟产品一般通过线下及线上渠道进行分销。

海外巨头JUUL前期主要通过社交媒体推广电子烟,打造品牌认知,结合线上线下销售。国内品牌在前期消费者认知培育阶段,主要以线下体验店为主,通过代理商、经销商模式销往零售终端,线上通过各大电商平台、自营平台及论坛等进行销售。

由于加热不燃烧烟草在中国属于管制范围,而雾化型电子烟不在管制序列之中。因此,加热不燃烧电子烟产品禁止在国内销售,只能通过中烟香港平台出口到海外市场。

03

自1963年吉尔伯特首次提出电子蒸汽烟的概念并申请专利以来,新型烟草制品行业开始酝酿。

1988年,雷诺烟草推出的第一款加热不燃烧制品,但以失败告终。1998年,非莫国际布局加热不燃烧电子烟,但销售并不理想。

新型烟草行业经历了漫长的早期探索发展。

直到2004年中国医师韩力取得电子烟专利。一年后,中国品牌如烟推出第一款名为“如烟”的雾化电子烟产品,之后迅速风靡大江南北。

电子烟又被重新引入到美国。但考虑到青少年健康问题,不久美国FDA禁止电子烟销售。

2012年美国最高法院判决FDA禁止销售进口电子烟败诉后,美国市场开始快速发展。

2013年,雷诺烟草依靠blu品牌成为美国的第一大电子制造商,随后英美烟草、日烟国际加入纷纷推出电子烟产品。

此外,全球烟草巨头开展一系列收购兼并(帝国烟草收购如烟,奥驰亚收购电子烟GreenSMOKE、帝国烟草收购Blu、日研国际收购LOGIC等。),加快布局电子烟行业。

全球电子烟市场规模仅4年时间扩大5倍,从2013年31.2亿美元,到达2017年的170亿美元。

与此同时,电子烟竟然被赋予“环保减害”的概念,开始获得越来越多的消费者关注,市场快速增长,规模越来越大。

04

从目前电子烟市场格局来看,美国是全球电子烟的最大消费国。根据欧睿国际的数据,美国在2015年电子烟市场规模占据全球43.2%,高于第二大国英国30个百分点。

此外,近年来电子烟也在日本的市场快速崛起。据日本香烟协会统计,2017年电子烟已经占到了日本烟草市场销量的约20%。

对于我国而言,虽然我国是人口大国,但受电子烟管制,国内电子烟消费量仅占全球的6%。

然而,我国承担了全球电子烟90%以上的供应链业务。目前有上万家电子烟生产企业,其中仅是深圳地区就超过1000多家。这些电子烟生产企业大部分为作坊式小企业,另外规模较大的制造端企业通常采用ODM/OEM模式参与品牌方生产环节。

尤其电子烟制造门槛低,在全球电子烟消费市场激增的背景下,近年来仍有大量电子烟企业不断诞生。据天眼查数据显示,2016-2018年,新注册的电子烟企业数均超过1000家,但2019年至今,电子烟企业已新增超2000家。

总体来看,国内大部分电子烟企业基本处于初创阶段,但电子烟行业梯队已初步成型,龙头企业初现。比如新秀企业RELX悦刻,其成立于2018年。在2019年上半年电子烟行业中凭借44%的市场占有率,位列中国电子烟市场第一的位置,且远超第2到10名的总和。

此外,福禄和柚子等企业跻身行业第二梯队。

(文章来源于:解析投资)