2020年过半,直播带货的虚火快速消退。

圈内各种群或社交媒体上,散播着某些截图,显示某些知名KOL的真实带货数据,数据之低不免让人瞠目结舌。

财经作家吴晓波于6月29日晚在淘宝直播“新国货首发”专场完成了自己的直播带货首秀,却被21Tech曝光,参与了吴晓波直播的某品牌方付了60万元坑位费,但实际成交不足5万元。吴晓波发表严正声明,称文章失实。

吴晓波在淘宝直播带货首秀 / 图片来源:新国货首发淘宝直播间

当这一声明激起网友的反感后,今日吴晓波发表了《吴晓波:十五罐》一文“反思”直播翻车事件,虽自嘲只卖了十五罐奶粉,但他却拔高了自己要力荐国货的形象。他坦言没把讲课模式切换成带货思维,“这份自信害死了我……我把大家喊成‘同学’,其实,他们是‘宝宝’。”

众所周知,过去大半年,在直播带货热潮下,被称作“网红经纪公司”的MCN机构受到新一轮资本市场追捧。然而“带货不存,MCN焉附”?直播带货泡沫将散,MCN还好吗?

资本竞逐MCN

据虎嗅作者互联网怪盗团分析,2019年双十一期间,淘宝、抖音、快手直播带货报出的惊人数字,使带货网红的吸金能力得到广泛宣传和认可。另外,A股市场缺乏真正的“互联网公司”,传媒娱乐行业也多年没有亮点了,所以整个行业对MCN这样的新概念都趋之若鹜。

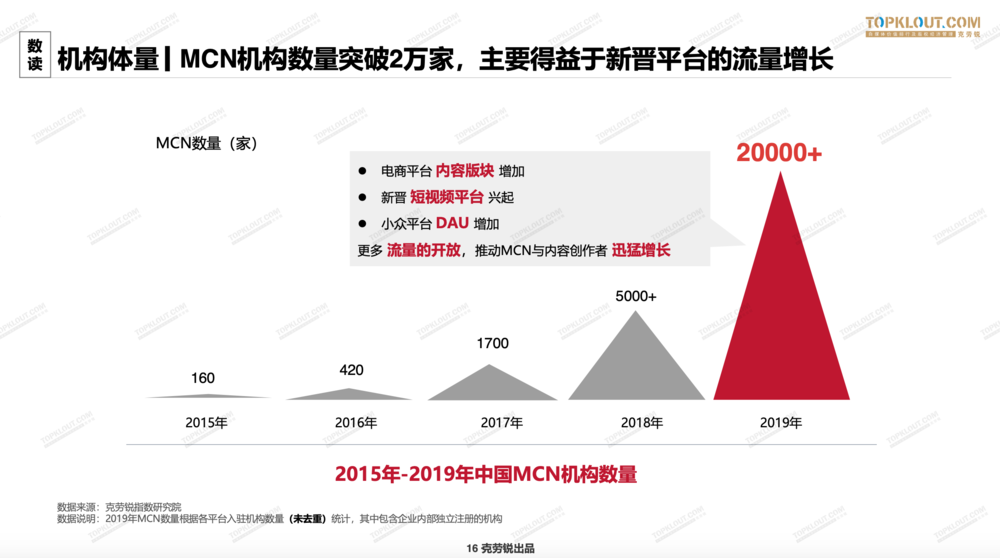

根据克劳锐的数据统计,2019年中国MCN机构数量已突破两万家,而2018年这个数字是5000家左右。艾媒咨询数据显示,预计2020年中国MCN机构数量将达到28000家。

2015-2019,中国MCN机构从160家增长至超过两万家 / 图片来源:克劳锐《2020中国MCN行业发展研究白皮书》

专注于企业网红服务的大数据平台公司小葫芦与MCN机构合作甚笃,小葫芦CEO曹津接受虎嗅采访表示,“今年不管是A股上市公司还是VC、PE,其实都在MCN方向上寻找一些标的。因为MCN机构,流水比较大,也有少量的机构能做到不错的盈利,这也就成为上市公司跟资本去投资的标的。”

另外,入局MCN行业的不再只是早前的头部网红或内容制作机构。曹津分析,“人、视频、商品都是内容,包括企业本身也是内容。我们看到,进入MCN机构的,除了传统意义上的直播、短视频的运营者,也包括今天的淘宝商户、甚至是一些传统企业,比如做外贸、首饰珠宝、影视文娱等。”

不少传统媒体如广电系统受到新媒体行业冲击后就转型成立了MCN公司。比如江苏卫视,与快手合作,正在布局融媒体。快手高级副总裁余海波表示,借助江苏广电旗下子公司荔星传媒与快手的通力合作,双方将在打造短视频传播矩阵,催化MCN融合升级。

当快手联合广电MCN,字节跳动旗下的营销服务品牌巨量引擎于6月30日推出商业化扶持项目“繁星计划”,首次面向“10万至100万”粉丝量级的抖音高潜力达人,推出保量商单、流量扶持、专属运营、培训晋级四大扶持政策,平台的布局希望再度催化风口上的MCN机构。

在这里,可以简单回顾下MCN在中国最近几年的发展起伏。

根据相关报道,中国MCN机构的第一波红利始于2016年,抖音等短视频平台需要大量优质内容进行填充,平台补贴促使一大批MCN机构涌现。当短视频内容趋于饱和,平台补贴大幅下降,一些中小MCN机构出局。第一批留下来的、拥有足够多达人和粉丝的MCN开始通过广告变现,主要是将营销内容植入短视频。但接的广告多了,无疑对用户体验有直接伤害,完播率下降,也不是平台愿意看到的,所以在流量分发上对(疑似)营销性内容有所限制,直到——直播电商与带货逻辑开始在网红界渗透蔓延,网红、MCN、平台乃至用户,似乎找到了一个共赢的爆发点。

但事实上,从营销转向带货(电商),这个基因、能力与资源链条不是所有的网红与MCN都具备,大量网红和MCN在这个迁移的路上“阵亡”。

转战带货牺牲掉一批MCN

一位头部MCN机构的创始人对虎嗅表示,疫情影响以来,整个经济大环境下行,客户和平台倾向于链条更短的直播带货转化,比如抖音快手等平台的布局就向电商直播倾斜。

但此前多数内容账号并非为“带货”而生,当本来为营销去打造的人设去带货时就会有点违和。如果带货属性不够强,直播间没有内容,人气也上不来,就不会有很好的转化,如果通过其他渠道去刷量买量,这不持续也没有意义。

据该创始人了解,大部分机构目前只是跟随电商直播这个潮流而已,还未成熟。

一位业内人士透露,一些双微(微信、微博)时代的MCN多经营图文类账号,在短视频和直播时代面临着转型焦虑。因为其一是内容形式变了,比如文字很难转化成视频去呈现;其二是IP迁移难,如果不是真人IP,基本换个平台换个昵称就没人认识你了,微博上的人认识你不代表B站的人认识你。

“也有之前图文类账号转型去做短视频比较成功的例子,比如广告圈知名KOL姜茶茶,原先是微信图文吐槽广告圈各种事,最近在B站上传短视频,内容就跟广告不太沾边了,转型成吐槽社会热点,名人囧事。”

“但总体而言,如果大家以前以某一种形式火起来之后,之后再转型去适应新形势还是有难度的。”

例如,最近《我是如何在短视频里亏掉1000万的》一文中,作者自行曝光过去一年卖掉公众号的大部分账号,转而创业短视频MCN,结果亏掉了几百万。MCN看上去很风光,但真相是头部MCN都只靠其10%的头部账号贡献90%的收入。不过建立头部账号太难了,他运营了大半年最大的一个号也就不到200万粉丝。

那么能带货的MCN,又可持续吗?

据相关媒体披露,全国直播电商主播TOP50,5月GMV(成交总额)对外宣称总计约为123亿元,但实际销售额仅约为1.3亿元。100倍之差的销售额只是数据造假中的一环,事实上每个数据都可以充满水分。

小葫芦CEO曹津坦言,用户看红人短视频不一定看TA的直播,红人粉丝量不等于直播最高在线用户数(PCU),直播进入的用户也不一定都会点击广告(CPC),更不一定等于产品实际销售量(CPS)——一个营销漏斗下来,从内容层面漂亮的数据形成的销售转化寥寥。

他补充,除了各项数据由无谓的泡沫堆砌,整个MCN产业也存在多处灰色环节,包括:资金流入流出的合规性、供应链的缺失、产品监控与客服方面不够完善……这些都在损害网红带货的可持续性。

Top级的带货网红当然现在是看上去最没有生存压力、但发展的那拨。

薇娅的谦寻文化与李佳琦的美ONE是当前最炙手可热的MCN机构。

艾媒咨询的数据显示,谦寻总粉丝数0.54亿,月均流量1.44亿,月均销售商品数量928.08万。谦寻旗下共46位主播,行业前20主播共占据6位。李佳琦的美ONE总粉丝数达0.26亿,月均流量0.81亿,月均销售商品数量604.22万。

与谦寻相比,美ONE旗下主播差距明显,除李佳琦外,其他主播罕有一线级别的流量与热度。对于李佳琦和薇娅来说,外部竞争日益激烈,头部主播的流量面临被分流的风险,今年上半年,商业大佬与明星都开始试水直播带货,例如董明珠携格力电器在快手直播带货3.1亿,淘宝邀请刘涛、汪涵直播带货分别创下1.48亿和1.56亿的成绩。

面对挑战,李佳琦和薇娅对未来都已经有各自的布局。李佳琦在央视财经节目《对话》中谈到,期待打造可以跟一线国际品牌媲美的国货美妆品牌。今年5月,李佳琦关联公司上海妆佳电子商务有限公司为 “oh my god,买它买它!” 申请注册声音商标,意在IP商业化。

薇娅、李佳琦在央视财经节目《对话》谈未来规划 / 图片来源:《对话》

薇娅则已经创建了北京明星直播基地与广州供应链基地,并积累了一定的优秀供货商。艾媒咨询分析师认为,这套成熟的产业链是谦寻的成功所在,谦寻的长期目标“超级供应链基地”有利于未来孵化各类型优秀主播。不过绝大多数MCN,并不具备薇娅团队那样足够的资本与底气去打造供应链能力。

带货尽头是转型,而转型意味着像一场正常的二次创业,充满许多不确定因素。

没有人希望泡沫破裂

互联网怪盗团根据长期的行业观察认为,MCN行业马太效应突出,只有头部网红的吸金能力强,而腰部、垂直品类网红非常不赚钱,因此MCN机构需要培育自己的头部网红。但是MCN又面临着与艺人经纪公司相同的困境:网红个人的话语权太强,只要红了就会索取更高的报酬,甚至直接变身为所属MCN的大股东。所以这并不是一条好赛道。

但纯理性的推断不能完全指导现实中人的行为。

一位业内人士接受虎嗅采访指出,很多人不愿意去揭开MCN这个产业链的真实盈利情况,是因为他们还希望通过这波造势让热钱进来。同时,由于不透明,信息差会引发每一道产业链上每一层机构都会有油水,所以大家都愿意将钱放到有热度且有盈利的领域里。

他认为,大家都在找热点、跟风,希望蹭到热点的同时也不出错。游戏中的人没有人愿意这个泡沫破裂,如果它能持续创造资本价值的话,谁都想这个泡沫越来越大。