编者按

在激烈的竞争中,药品零售要如何变革创新,布局市场?第一药店财智将结合中康数据,推出各省零售药店竞争态势分析。以数据洞察市场,研判走向,助力决策!

在山东药品零售市场,本土品牌占主导地位。

中康CMH最新数据显示,山东省2019年销售额超过300亿元,占全国整体销售额的6.82%;销售额仅次于广东和江苏,位列全国前三!

此外,山东省2019年零售药店销售额同比增长率为6%,高于全国平均水平。

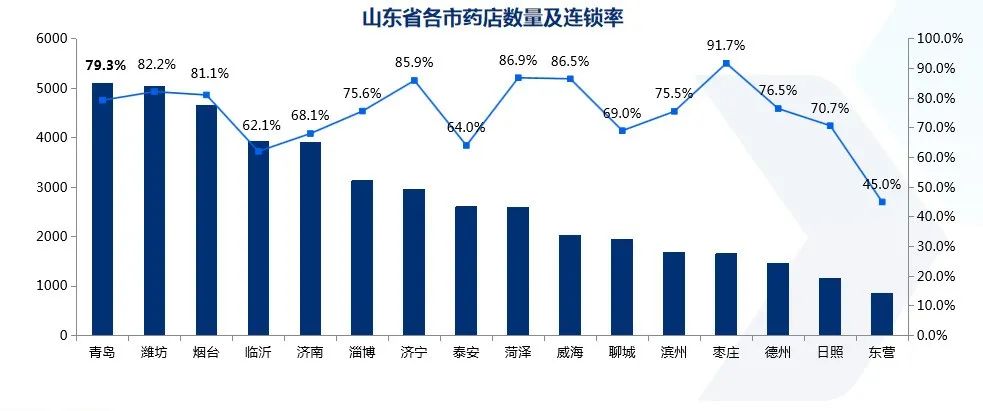

药店数量4.3万

中康CMH最新数据显示,截至2019年,山东省药店总数量达到4.3万家。其中,连锁药店门店数量为3.25万,单体店数量为1.05万,连锁率达到75.7%,远高于全国平均水平。

山东各地连锁率也普遍较高,大部分城市连锁率达80%以上,包括枣庄、菏泽、威海、济宁、潍坊和烟台等。临沂和济南的连锁率分别为62%、68%,低于山东平均水平。此外,泰安和东营的连锁率也较低,分别为64%和45%。

山东全省药店服务人口达2220人/药店,密度高于全国平均水平,药店竞争压力大,未来将有大量小型连锁及单体店被淘汰。

同时,山东也存在药店分布不均,不同城市之间相差较大的情况,如威海、淄博、烟台、青岛、潍坊、济南等地,平均药店服务人口都在2000人以下,药店数量饱和。而德州、菏泽、聊城等地平均药店服务人口则在3000人以上。

受人口、经济等因素的影响,山东各地药品零售市场差距较大,济南、青岛、烟台等重点城市是龙头企业的必争之地。

销售额占比最高的是青岛,市场份额达到15.6%;济南的市场份额达到13.1%,位居第二;烟台以10.7%的市场份额位列第三。

本土连锁深耕市场

中康CMH数据显示,在山东扎根的连锁药店企业约600家;山东TOP5连锁主要分布在济南、青岛、烟台等城市,门店数量约为5000家,占山东省总门店数量的12%;TOP5连锁销售额超过70亿元,占山东省市场份额近四分之一。

山东整体市场集中度相对较低,有大量多而散的小连锁竞争,大连锁较难在一个地区形成垄断。

此外,山东药品零售市场以本土连锁为主,本土品牌在山东有优势,外来连锁在山东市场暂未能与本土头部连锁抗衡。

山东本土连锁的第一梯队为省级布局连锁,包括漱玉平民、山东立健、燕喜堂。

第二梯级连锁以地市级的龙头连锁为主,例如青岛医保城及青岛同方,两者主要市场均在青岛。

第三梯队的连锁主要以县域连锁为主。

近几年,山东本土连锁漱玉平民、山东立健、燕喜堂等积极整合,以新开门店或者收购小型连锁的方式占领市场。

外来连锁以老百姓和高济医疗为首,在山东地区扩张以收购为主。