本文为《6万字长文剖析宁德时代》的第三篇。本文来自微信公众号: 凯昇资本(ID:gh_9c57a4031683),头图来自:视觉中国

在《6万字长文剖析宁德时代(一):核心技术》和《6万字长文剖析宁德时代(二):市场分析》中我们讨论了宁德时代的技术、研发后以及电动车市场、动力电池市场的结构、现状及展望,本文我们回归宁德时代本身,一探其财务状况。

宁德时代的营收依旧保持较高增速,考虑到未来数年的电动车市场潜力,未来数年增速可期;

各项经营指标都异常优异,无论是同行业对比,或者在制造业中跨领域对比。

令人担忧的是:

其毛利水平的下滑,由于2022年和2023年包括LGC、SDI等国际大厂有大量产能投产,预计届时宁德时代的毛利率进一步下降至23%左右;

海外市场占比依旧很小,国外市场依旧由LG、SDI、松下等占主导。

出于谨慎原则,我们暂时不公开宁德时代的营收预测和估值部分。

以下为财务分析:

营业收入

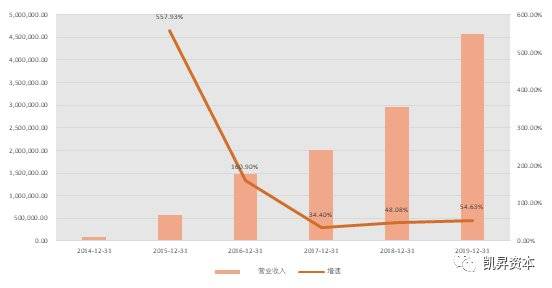

过去6年间公司业务发展保持高增长,近三年仍然维持超30%的高速增长,2019年营收达到458亿元。

Figure 68 历年营收及同比增速

然而当观察过去三年的单季度营收增速,情况看起就不那么乐观了,从2019年1季度开始,宁德时代营收增速持续下滑,受疫情影响,2020Q1公司营收历史首次出现负增长,约为90.3亿元,同比-9.5%。诚然,一季度收到疫情影响全行业受到了重创,但至少这一事实告诉我们,宁德时代的增长故事并非金刚不坏。

Figure 69 单季度营收及同比增速。右轴增速(%)

营收构成拆分

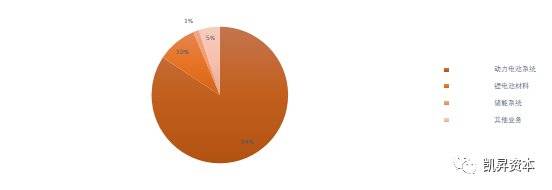

动力电池是目前公司的业务支柱。分业务看,公司主营电池系统和锂电池材料,2019年分别占公司总营收的84%、10%。

Figure 70 2019年营收构成。分业务看,公司主营电池系统和锂电池材料,2019年分别占公司总营收的84%、10%,储能系统和其他业务的总体营收规模约占公司整体规模的6%。虽然近来宁德时代一直强调其在储能系统上的布局和其重要性,动力电池系统的销售仍然是目前和未来相当一段时间里公司的业务支柱。

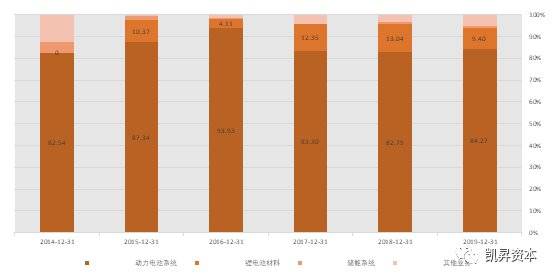

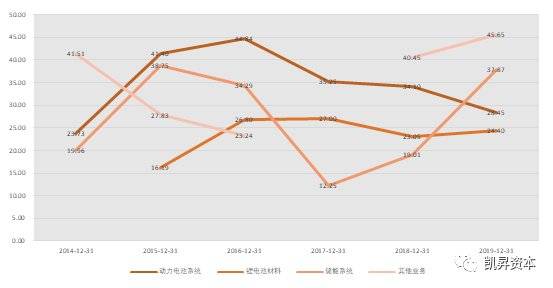

Figure 71 主营业务构成变化(%)。从历年的销售板块变化来看,动力电池系统常年为宁德时代提供80%以上占比的营业收入。而锂电池材料有所回落不似17、18年贡献了超10%的营收,有下降趋势。同时储能系统和其他业务近三年每年以1%的细小增速扩张,2019年仍然只占6%的营收体量,判断未来近期仍然不会形成大规模的增速。

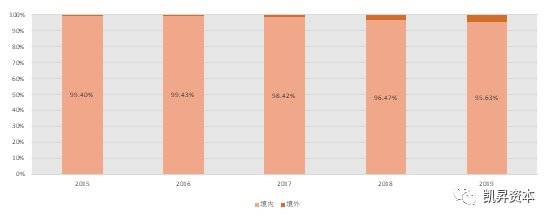

Figure 72 主营收入来源地区变化(%)宁德时代的绝大多数营收仍然来自境内,但同样的其境外的营收占比正在逐年提升。

毛利情况分析

目前,动力电池是公司主要的毛利来源,2019年的毛利占比约83%,其次为锂电池材料,占比约10%。当前其储能系统还处于发展初期,营收仅为6.1亿元,约占公司总营收的1%。

从毛利率来看动力电池系统,伴随着行业的逐渐成熟,其毛利率近四年逐年下降,而储能系统的毛利率近三年有所提升,当然其营收体量还处于非常小的板块。

Figure 73 业务板块毛利率变动

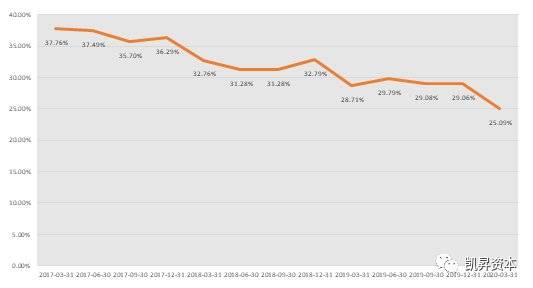

与单季度营收增速下滑相对应的是毛利率的单季度持续下滑,从2017Q1的37.76%持续下滑至目前的25.09%(2020Q1)。我们不禁要问,毛利率下滑趋势是否还将持续?持续多久?底在哪里?

Figure 74 CATL单季度毛利率

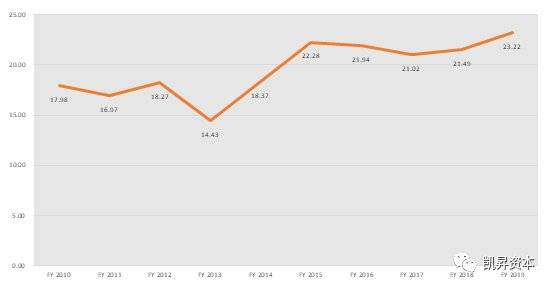

或许对比三星SDI以及汽车零配件行业平均水平可以找到一些答案。可以看到,SDI的毛利率在过去5年中大致稳定在22%左右,近两年略有提升。而汽车零配件行业的平均毛利率水平则稳定在20%左右。动力电池与电动机对标传统燃油汽车相当于整个动力总成(包括发动机、变速箱、进气系统、排气系统、离合等),毛利率应当高于汽车配件总体平均水平。

Figure 75 三星SDI毛利率(年)

盈利能力与收益质量

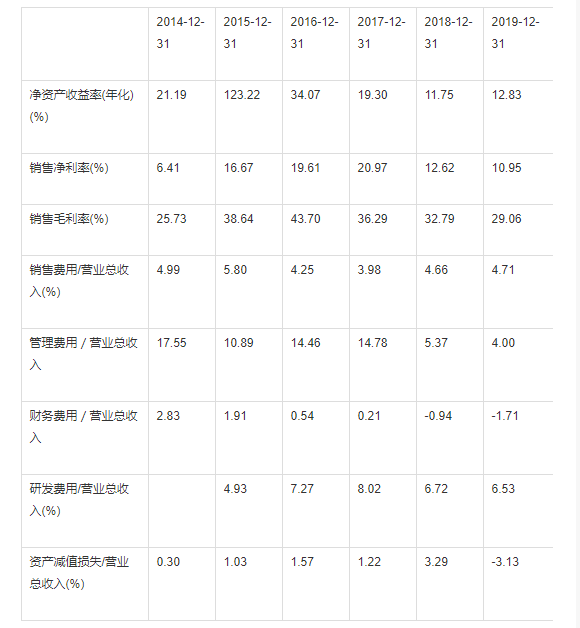

宁德时代净资产收益率并没有随着营收高速增长,而是在近三年来逐渐趋于平稳,维持在12%左右的水平。

Table 15 盈利能力指标

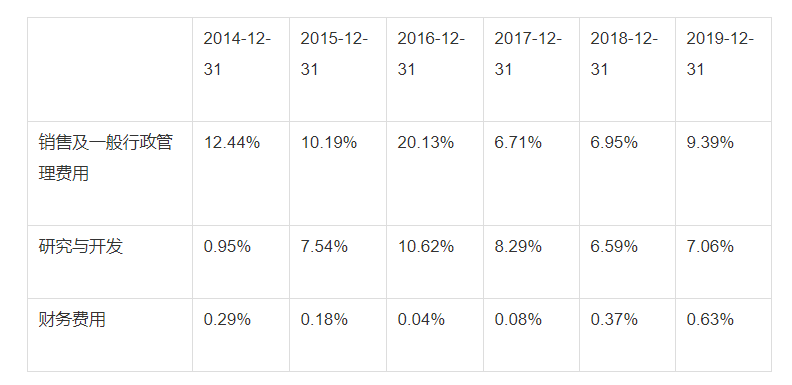

综合毛利率有所下降,刨除研发费用的管理费用(口径统计)相较之前近两年有比较大程度的缩减,销售费用、财务费用相对维稳。我们可以对比三星SDI的同类指标,2018年、2019年销售费用和管理费用的支出宁德时代已经做出了较大程度的挤压。

Table 16 三星SDI三费及研发费用占比

营运能力

宁德时代近年存货周转率有所下降,但固定资产、总资产周转率相对维稳,应收账款周转率有所提升,应付账款周转率相对维稳。

Table 17 运营指标

SDI营运指标,和宁德时代相比,其存货周转率、应收账款周转率、应付账款周转率都明显高于宁德时代,但固定资产和总资产的周转率优势并不明显。

Table 18 三星SDI运营指标

偿债能力

资产负债率近年来有所回升,2019年提高到60%,流动比率、速动比率相应下降。2018年资产负债率增高的主要原因不在举债巨额飙升,其短期借款较2017年年底占总资产比重下降2.92%,长期借款占比仅上升0.43%。其负债率增高原因在于客户积极备货,提前支付款,预收款项账户较去年占比提升了6.35%;同时其准备法相限制性股票,确认回购义务而确认的其他应付款增加了3.29%。2019年资产负债率增高的主要原因也非短期借款和长期借款占比总资产比例大增,而是在于货币资金、应收票据占比总资产总额分别下降了5.82%和3.67%,故导致负债率提升。

Table 19 偿债能力

现金流

公司经营性净现金流持续为正。从2018年开始,公司预收款大幅提升,现金流改善明显,经营性净现金流/净利润持续大于1,有较好的自身造血能力。

Table 20 现金流指标

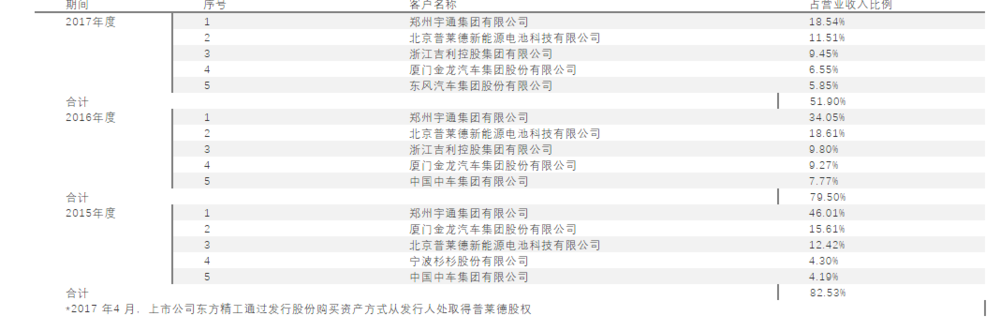

主要客户

2015年~2017年的前五名顺序有一定的变化。但郑州宇通集团有限公司一直是宁德时代的第一大客户。同时可以看出宁德对前五大客户的依赖程度正在逐年降低。

Table 21前五大客户占比(2015~2017)

Table 22 前五大客户占比(2016~2019)。上市后调整报告方式,不再披露客户名称。

同时根据宁德2019年年报披露,其在国内市场为上汽、吉利、宇通、北汽、广汽、长安、东风、金龙和江铃等品牌车企以及蔚来、威马、小鹏等新兴车企配套动力电池产品,公司在海外市场进一步与宝马(BMW)、丰田(Toyota)、戴姆勒(Daimler)、现代(Hyundai)、捷豹路虎(JLR)、标致雪铁龙(PSA)、大众(Volkswagen)和沃尔沃(Volvo)等国际车企品牌深化合作,获得其多个重要项目的定点,配套车型将在未来几年内陆续上市。

电池系统产品产销库情况

科目分析

货币资金和借款情况

Table 23 货币资金

货币资金体量增速巨大,足以覆盖短期借款。且运营资金有所富余。2016年之后才开始有长期借款,且体量并不大。偿债风险较小。

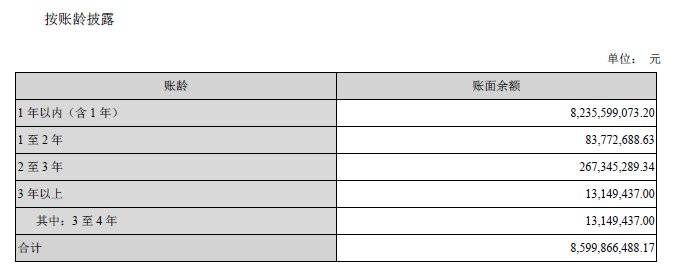

应收账款、营业收入

应收占比营业收入本来就不大,近年来还越来越小,营收增速明显快于应收账款。应收账款在同比缩小(且基本都为当年业务新增),占比下降一半。说明宁德时代在下游的议价能力在提升。

Table 24 应收帐款

Table 25账龄数据(2019年)

固定资产、长期借款

固定资产增长规模远大于长期借款,有一部分的资产投入是货币资金完成的。偿债能力很好,风险低。

Notes

营收持续高速增长,动力电池仍为主要盈利板块,净资产收益率。

伴随着行业的逐渐成熟,毛利率逐年下降,管理费用有所上升。

货币资金充裕,往来款项周转率提升,短期、长期偿债能力强。

经营性净现金流/净利润持续大于1,有较好的自身造血能力。