一

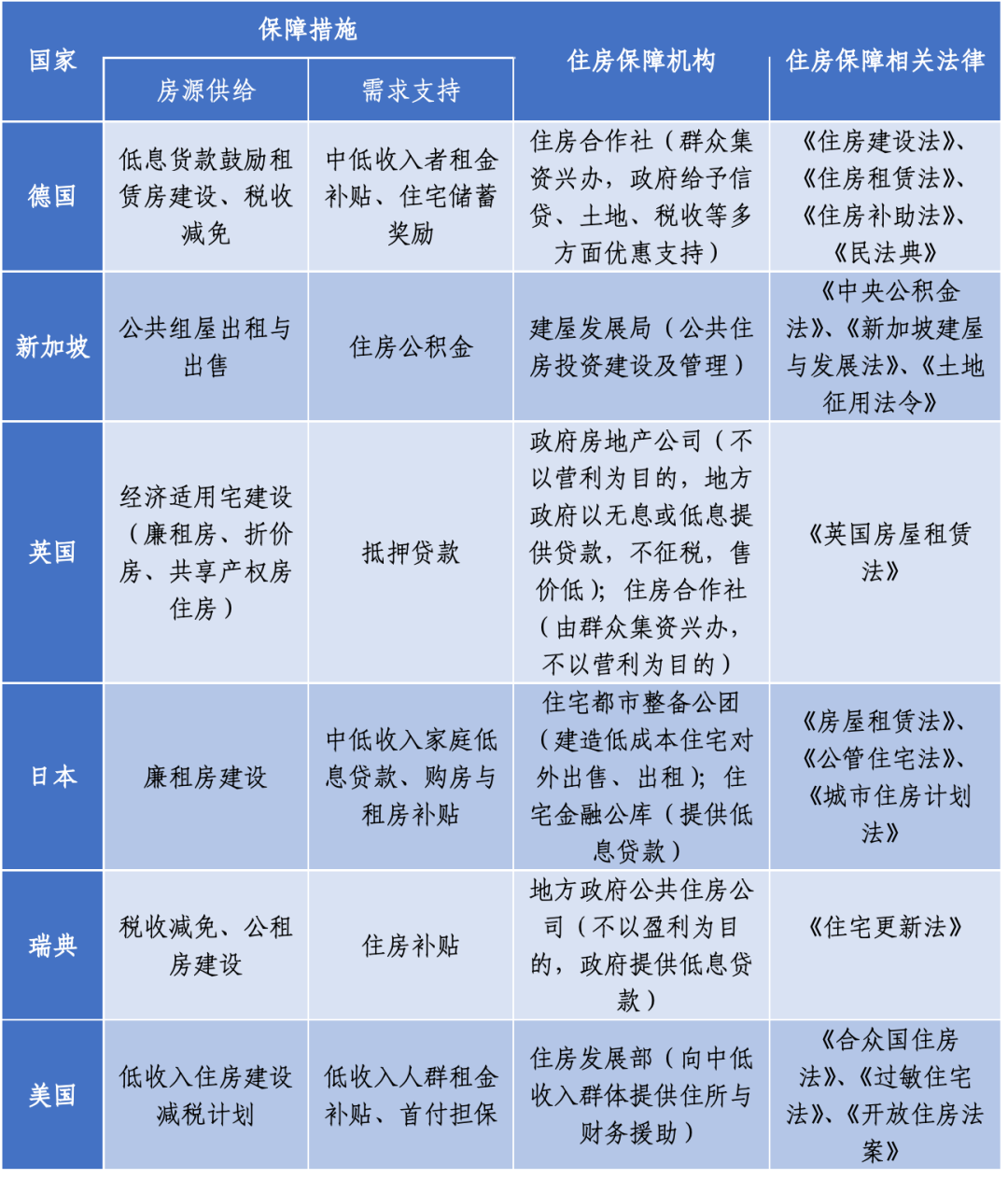

境外住房保障模式

各经济体实现住房保障可分为直接支持和间接支持两种模式。直接支持模式下政府为建设主体,如新加坡的公共组屋、中国香港的公屋和居屋。间接支持模式下政府不直接参与建设,或在供给端提供优惠贷款或税收减免、支持非政府机构建设住房,以德国的住房合作社为代表;或在需求端为低收入购房者提供低息贷款、首付担保等,以美国为代表。

国外住房保障制度一览

直接支持模式对应“强保障”经济体,保障房支出占财政支出比重高。根据IMF数据,2015年中国香港、新加坡住房与社区环境支出占财政支出的比重达7.3%和4.6%。而间接支持模式对应“弱保障”经济体,如2015年德国、英国、美国、日本住房与社区环境支出占财政支出比重仅0.9%、1.1%、1.4%和1.8%。

值得注意的是,在各经济体不同发展阶段两种模式常切换,在住房缺口较大时,多采用直接支持模式,短缺缓解后转化为间接支持。如美国1949-1968年推行“强保障”大规模公屋建设计划,1990年后转为“弱保障”住房建设税收减免计划(LIHTC)。

二

国内住房保障模式

中国内地住房保障以直接支持模式为主,政府是建设主体。按2007年后的保障房供给量来看,属于“强保障”经济体。按照IMF口径,2015年中国住房与社区环境支出占财政支出的8.2%,高于同期的中国香港、新加坡,保障力度较大。

中国内地的住房保障体系被称为“保障性安居工程”,主要包括:

1. 保障性住房,含廉租房、公租房、经济适用房、限制性商品房(各地叫法不一,例如北京为自住商品房,深圳为安居型商品住房)、共有产权房等;

2. 棚户区改造,包括城市棚户区、国有工矿(煤矿)棚户区、林区棚户区、垦区棚户区四类,其中城市棚户区占65%;

3. 农村危房改造和游牧民定居工程。

2014年以前,经济适用房、公租房、廉租房是供给主力,2014年以后棚户区改造是主力。目前初步形成了城镇居民多层次住房供应体系(见下图)。

城镇居民多层次住房供应体系

三

国内住房保障存在的主要问题

1

保障房供给不连续

中国保障性住房演变历程

保障房供给具有不连续性。1995年国务院出台的《国家安居工程实施方案》标志着保障房正式起步;1998年房改23号文提出“建设以经济适用房为主的多层次城镇住房供应体系”,经济适用房置于住房体系中心位置;2003年18号文提出“大多数家庭购买或租赁商品房”,保障房供给进入停滞期;2007年为调控房地产过热出台《关于解决城市低收入家庭住房困难的若干意见》政策,重启建设;2008年为应对国际金融危机,国务院把“建设保障性安居工程”列为“四万亿”刺激计划的首项,大规模保障房建设开启。

保障房制度承担了部分调控职能,稳定成熟的住房保障体系有待完善。

2

保障房进入门槛高,退出门槛低

多数保障房如经济适用房,申请条件要求“具有当地城镇户口”、“家庭收入符合市、县人民政府划定的低收入家庭收入标准”,通过户籍和收入限制将非户籍家庭以及收入水平不在规定范围内的家庭排除在外,进入门槛较高。

但在退出机制上,经济适用房房主5年后拥有全部产权,“可以按市场价格出售”,“按届时同地段普通商品住房与经济适用住房差价的一定比例交纳土地收益等价款”,退出门槛相对较低,购房者可获得较大退出收益,造成了一定的公平问题和争议。

近年来北京等地推行的“共有产权房”在进入端放开户籍限制、退出端规定转让对象应为代持机构,或其他符合共有产权住房购买条件的家庭,是对这一缺陷的优化。

北京共有产权房、自住型商品房、经济适用房申请条件对比

3

退出机制不够健全

全国保障房普遍存在退出管理缺乏有效手段的问题。除廉租住房货币补贴因收入等其他水平提高后自动退出外,其他保障方式的退出管理缺乏有效的手段。

主要问题有三:

一是家庭资产核查难。保障对象的家庭收入、资产情况是实施保障的基础,更是落实退出机制的核心。

二是调查取证难。相较于资产核查,对于将廉租住房转让、转租、出借或者用于违法活动等情形,必须实施现场调查取证。实践中,调查取证由于调查对象的拒不配合导致取证难度相当大。

三是执法监管难。廉租住房退出管理中,需要涉及资产核查、日常巡查、入户调查等大量事务。目前,从事住房保障的执法人员和执法队伍严重缺乏。

四

国内住房保障未来五大发展趋势

1

人才住房多元化趋势

结合城市人才战略和政策,结合不同城市不同城区的发展定位,在产业核心区更加侧重工业技术人才的租赁需求,以及在科创、金融发展区域重视金融银行类的高等教育人才,是人才公寓和人才住房多元化的发展方向。

人才租赁公寓的空间可以更多样化,除了单身公寓、创客公寓之外,能够提供给企业的中高端集体宿舍类的公寓也是引入技术类人才和创新型企业的配套福利。

2

长租公寓不断升级迭代

我国包括长租公寓市场在内的整个住房租赁市场发展仍处于初期阶段,居民租住意识转变空间、租住形态升级空间均较大。

由于城镇化的加剧,长租公寓的市场需求一直没有被真正满足。2019年城市间的人才争夺持续火热,为了吸引人才、留住人才,各地纷纷发布政策解决人才的租住问题,具体以减免租金、发放租房补贴、增加人才公寓供给等方式为主。

从市场接受度上看,居民可支配收入的增长,长租公寓的租金回归理性,长租公寓运营服务提升,也有利于被市场接受。

从投资时机上看,长租公寓行业经过几年的野蛮生长,逐步洗牌,资本热度减弱,也为投资并购优质企业提供了较合适的时机。

3

产业园配套商住一体化趋势

一线城市由“增量时代”向“存量时代”转换加速,城中心腾退出来的老厂房及周边城镇的低效老厂房项目,“工改办”改造需求和市场需求强烈,同时已建产业园的升级改建,都把产业园配套商住服务作为重点,在解决员工居住需求的同时,通过生活服务营造消费新场景。

4

保障房运营管理市场化

随着保障房建设的快速推进,存量保障房、保障社区运营服务成为保障房体系痛点之一。国家2018年试点政府采购服务,就是鼓励保障房运营管理市场化运作的重要表现。

5

综合物业成为房企转型的主要手段之一

物业管理作为房地产开发的后端服务,从房地产生命周期来看,物业管理所提供的维护、养护、管理等一系列服务占据了整个房地产生命周期的90%以上。近年来房地产行业销售增速放缓、融资渠道收紧,房企分拆物业上市可为房企提供一个多元化融资平台,得到证监会和组建部重点支持。

再者而言,房地产行业的增长红利已过去,物业管理行业作为房地产行业的重要增值服务行业,营收稳定且处于行业发展初期,通过输出服务能力,B端、C端链接能力,能够挖掘出更多的产业价值。

此外,物业改造也是旧城改造的一个重要组成部分房地产企业可以通过承担或参与物业改造分享城市更新的红利,同时提升品牌价值。

作者:王大力,北大纵横高级合伙人