规划行业分析从三个维度进行分析,分别是行业发展趋势、行业规模、行业集中度。

一

行业发展趋势

01

我国城市规划体系改革总体历程:由“苏联模式”发展到今天全域全要素管控的国土空间规划体系,每次体系改革都会启动一个轮次规划业务大发展。

第一轮: 计划经济时期(1949——1978)在“苏联模式”的影响下开展了一系列城市总体规划,是计划经济时代的产物,以组织建筑和工程专业的编制为手段,间接落实到国民经济计划到生产、生活。

第二轮:改革开放初期(1978——1980年),这个时期的城市总体规划增加城市经济社会发展分析和城镇体系规划内容,丰富了专项规划。

第三轮:经济大发展时期(1980年——2018年)以社会经济环境的可持续发展为原则,加快城市化进程,重点考虑城市形象,城市个性和城市特色以及资源的合理配置及利用,最终实现可持续发展。

第四轮:2018至今,国家相继出台政策推进国土空间规划体系:

《中共中央 国务院关于建立国土空间规划体系并监督实施的若干意见》

中共中央国务院关于统一规划体系更好发挥国家发展规划战略导向作用的意见

02

国土空间规划体系建立与时间表的划定,带动新一轮规划产业发展。

建立国土空间规划体系并监督实施三个重要时间节点:

第一是到2020年基本建立国土空间规划体系。2020年底要基本完成市县以上国土空间总体规划的编制,建立形成全国国土空间开发保护的“一张图”。

第二是到2025年要健全国土空间规划法规政策和技术标准体系。形成以国土空间规划为基础,以统一的用途管制为手段的国土空间开发保护制度。

第三是到2035年,全面提升国土空间治理体系和治理能力现代化水平。基本形成生产空间集约高效、生活空间宜居适度、生态空间山青水秀的国土空间开发保护格局。

03

规划院机制改革历经5个阶段

1954年,计划经济,国家城市设计院成立,承担8大重点城市规划

1980年,半行政部门到政事分离,各省纷纷成立设计院

2000年,委托主体、业务类型、设计机构多元化,部分单位进行改制

2003年,规划院进行转企改制,成立了有限公司,首批参与市场化改制取得先机

2010年,传统规划设计机构改制到所有规划机构、公司面临变革。

04

国务院机构改革提示我们,我国城乡建设由增量型向存量型转变。

对国土资源部来说,意味着由过去的“小国土时代”进入到新的“大国土时代”

自然资源部对自然资源开发利用和保护进行监管,建立空间规划体系并监督实施,履行全民所有各类自然资源资产所有者职责,统一调查和确权登记,建立自然资源有偿使用制度,负责测绘和地质勘查行业管理

中国经济发展由土地财政为主导转向生态文明为主导的新发展模式

中国城镇化进程由“土地城镇化”阶段迈向“人的城镇化”阶段,由增量型向存量型转变

05

国务院机构改革对规划行业、规划设计机构、规划从业者都有重要影响。

规划行业:

法定规划数量或减少,行业规划标准进一步确立,战略规划策划咨询研究性项目会增多

规划设计机构:

行业之间竞争加剧规划设计机构自身转型发展面临挑战,不同行业企业之间的合作或并购将会成为趋势

伴随着规划管理职能的合并,由于未来空间综合性规划的编制需求,必然要求设计机构之间,尤其是顶端设计机构之间进行合作或者并购

中间层设计机构专业化、特色化发展将成为趋势

规划从业者:

知识更新迭代加速,固步自封必被淘汰

“一专多能”,构建复合型专业技能

二

行业规模

我国城乡规划行业市场容量持续提升,整体规模年均增长20%以上。

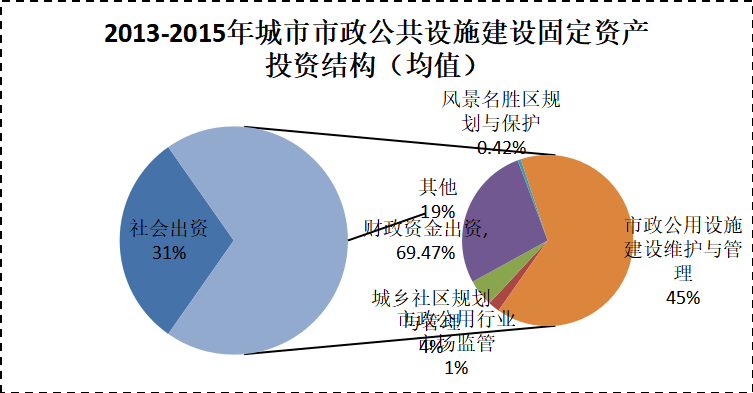

根据《中国城市建设统计年鉴》的数据资料,城市市政公共设施建设固定资产投资结构中,30.53%来源于社会投资,69.47%来源于政府投资,其中,城乡规划的资金主要来自于政府投资部分,按照政府投资部分进行测算,包括城乡社区规划与管理、风景名胜区规划与保护两部分,分别占市政设施固定资产投资的比重为3.54%、0.72%,合计4.26%。换言之,即城市市政设施建设中,城乡规划支出占固定资产投资的4.26%。

2006-2015年,城市基础设施固定资产投资规模从1.92万亿增长到10.3万亿,年均增长20.84%。据此推测2019年规划行业市场容量约为10.3X4.26%X(1+20.84%)4=0.9356万亿=9356千亿。

三

行业集中度分析

1. 从批复角度看,我国城市规划以中、东部区域较为集中。

城市规划以中、东部区域较为集中,2017年国务院共批复42座城市的城市规划方案,获批的42座城市当中,有14座来自东北,占据总数的1/3。其中辽宁有7座,是获批城市总体规划最多的省份,此外黑龙江有6座,吉林有1座。

2. 从规划企业数量来看,我国形成以北京、上海、广东为中心的三大城乡规划产业群,其中尤以北京为最。

截止到2019年底,城乡规划编制单位中获得甲级资质的企业有432家,其中,东部地区为主,其次为中部地区、西部地区和东北地区。

我国城乡规划企业集中在经济较发达的环渤海地区、珠三角地区和长三角地区。目前,已形成以北京(包括北京、天津等地区)、上海(包括上海、浙江、江苏等地区)、深圳(包括深圳、广州、福建等地区)为中心的三大城乡规划产业群。截止到2019年底,北京、广东、上海的甲级资质企业数量分别为55家、48家、45家,合计数量占全国的三分之一多。

结论

1) 我国城乡规划行业从行业发展趋势看,正迎来新一轮发展契机,国家相关政策趋于完善,规划法律效率不断提升。

2) 由于新一轮城乡规划的启动,行业规模整体稳步增长,年增长率20%以上。

3) 行业集中度以中西部地区为主,以国家三大城市群为核心。

4) 由于新冠疫情的影响,规划内容面临城市治理体系的探索,在城市治理层面一定程度上提高了规划行业的重要性。

作者:王永成,北大纵横合伙人