个人贷款和企业贷款的主要区别有如下几点:

01

放款主体不同

我们指出个人无抵押与企业无抵押贷款、其中的一点区别就是放贷主体不同。

从放贷主体来看企业无抵押贷款的放贷主体一般规定为企业的法人;而个人无抵押贷款的放贷主体则较为宽泛,即能符合银行贷款条件的个人即可、一般贷款条件包括个人工作和收入的稳定个人的信用记录、贷款用途等。由于个人无抵押和企业无抵押贷款的放贷主体不一样、所以在办理相关贷款任务的时候务必要弄清放贷的主体。

02

用途不同

个人申请贷款的用途除了可能用于经营外,还可以用于消费、购房、买车、装修、旅游及资金周转等等。

企业申请贷款的用途非常明确且单一,大多是为了企业经营或者资金周转,不能用于企业经营者个人的消费。

03

种类不同

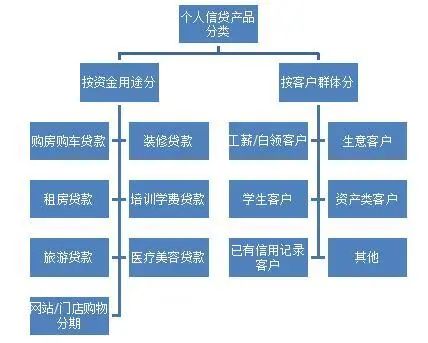

个人贷款根据用途和贷款方式的不同,可以分为个人住房贷款、个人汽车消费贷款、个人耐用消费品贷款、个人经营性贷款以及个人质押贷款、个人小额信用贷款、个人非住宅抵押贷款等。

企业贷款由于用途比较明确,其分类依据主要是贷款方式的不同。种类有流动资金贷款、固定资产贷款、信用贷款、担保贷款、质押贷款等等。

04

贷款政策不同

从贷款额度上来看、个人无抵押贷款市面上的个人小额短期信用贷款额度起点为元、贷款金额不超过借款人月均工资性收入的倍、例如贷款人的月收入为元、那么相应能够得到个人无抵押贷款的上限金额为元、且最高不超过万元。

企业 无抵 押 贷款 一般来说大型企业可以 直接与银行对接。而市场上微小中小企业的贷款潜在需求是,较多的对于微小中小企业来说无抵押贷款的起点为万元,且不超过万元所以做无抵押贷款的企业能得到万元不等的无抵押贷款。额度从企业无抵押贷款的额度上限来看只能满足中小 企业暂时的资金缺口。

05

条件不同

个人申请贷款大多要求简单,需要个人提供抵押物或者个人的信用、资产、贷款用途、收入来源等即可。需要注意的是,个人贷款虽然手续简单、审批较快,但一般额度小、利息高、期限短。

与个人贷款相比企业经营贷款所需资料较多,条件更加严格,除了要看企业的经营状况及信用之外,还需要看企业的产业、行业政策等其他综合因素。

而且企业贷款手续较为繁琐,审批时间长。不过,企业贷款一旦申请下来,一般额度大、利息低、期限长。

06

贷款偿还债务不同

银行在发放贷款时都会考虑到贷款无法近期收回时的处理办法。对于个人贷款,如果无法近期偿还,那么,个人信用记录就会受到很大的影响,抵押物可能会被银行处置,严重者可能会被拉入银行的黑名单。而企业如果无法近期偿还贷款,企业的法人就需要承担责任。所以,一般来说,银行在对公司客户担保物范围的反差上是很严格的。